達爾文超越者(達爾文超越者和達爾文3號)

今年的新產品有點多,而且新產品有個顯著的特點就是保障越來越好了。數數現在的熱門產品,前不久先是復星聯合的康樂一生2019版。接著六月份,光大永明人壽的推出嘉多保重疾險,以及超級瑪麗重疾險旗艦版。兩款產品,嘉多保是重疾多次賠付的重疾險,超級瑪麗重疾險旗艦版是重疾單次賠付的重疾險,但是都可以選擇附加惡性腫瘤保險金。

原以為重疾險新品競爭會在七月份稍微消停些,然而并沒有。這不,又是光大永明他們家又出新品了。銷售渠道給這款產品起了一個很有意思的產品宣傳名稱,叫《達爾文超越者》,之前有一款產品叫《達爾文1號》,是和復星聯合保險合作推出的。而現在這款叫《達爾文超越者》,顧名思義,產品的保障內容必然有很大的進化。

《達爾文超越者》這個名稱并不是保險公司具體的備案名稱哈,備案名稱叫《光大永明健康無憂D款重大疾病保險》。好多互聯網保險平臺為了宣傳需要,達到傳播效果,會起一些有利于宣傳的名字,不過這對我們來說,不重要哈,具體還是要看看產品的保障責任。

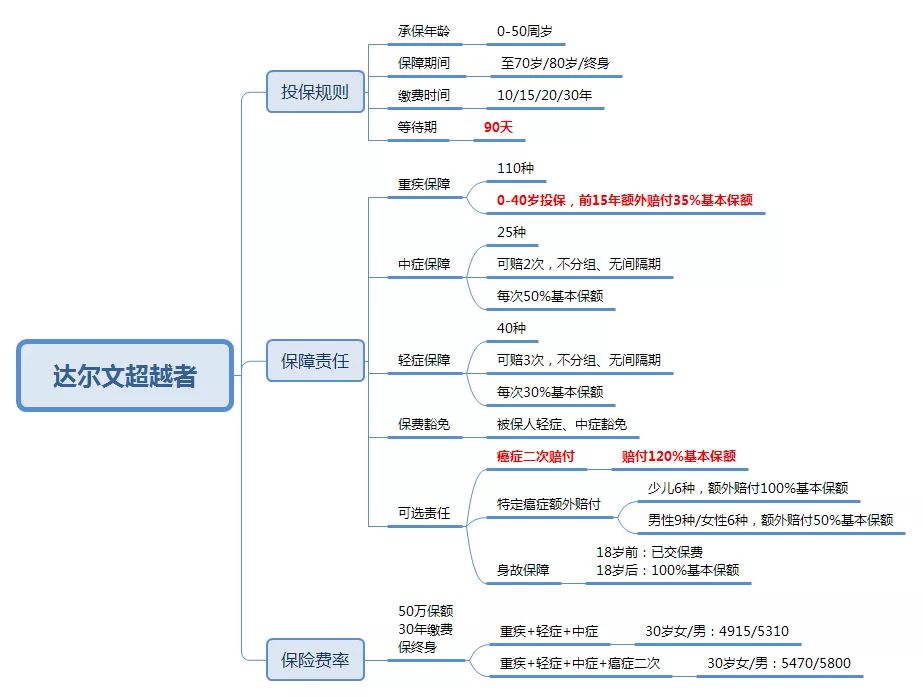

一、達爾文超越者的產品形態

從這個產品形態圖可看出,達爾文超越者的保險責任除了包含重疾,輕癥,中癥保險責任之外,還多了幾個保險責任:

二、產品對比

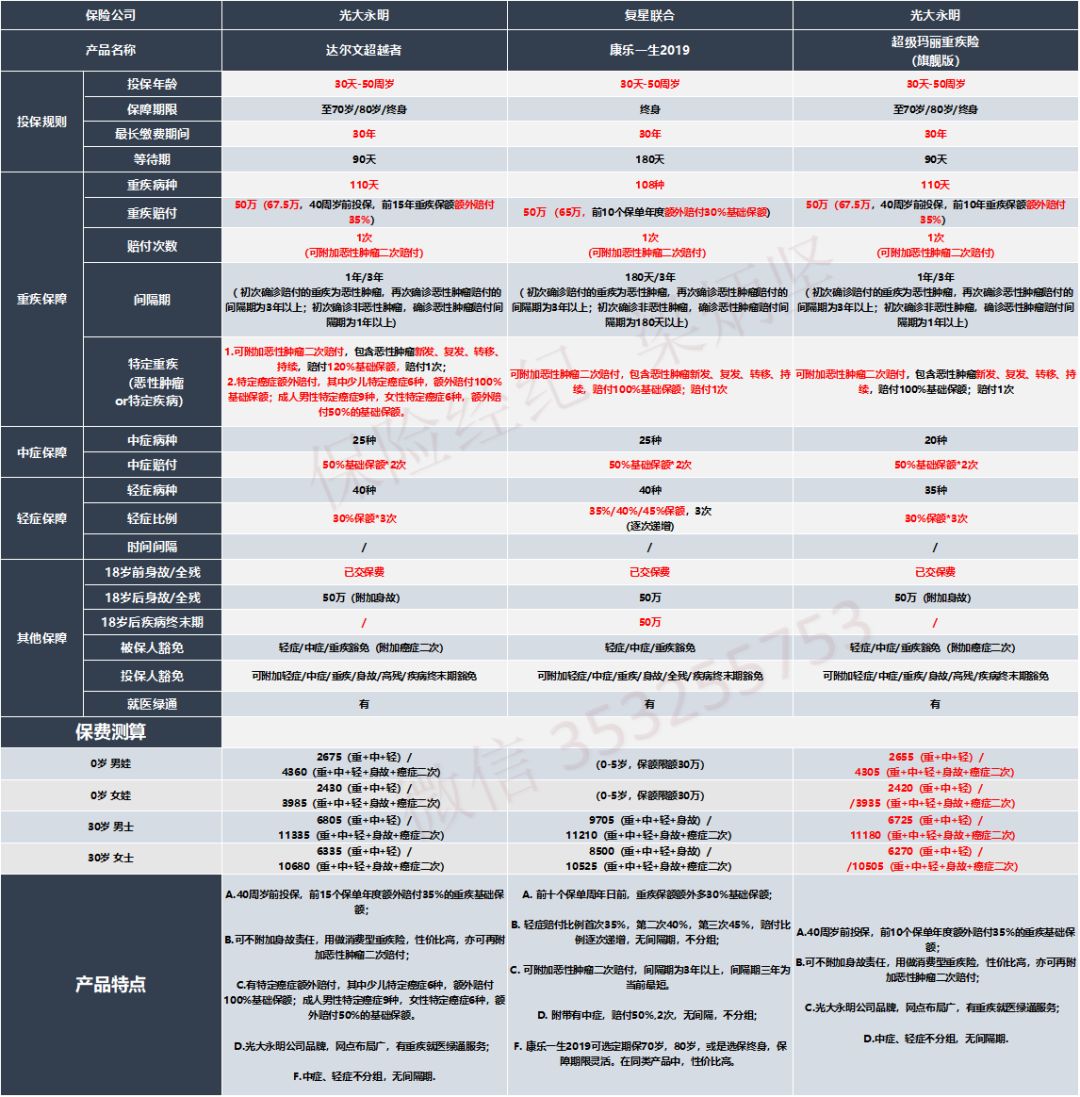

光大永明人壽的達爾文超越者,和復星聯合的康樂一生2019,以及自家的另一款產品超級瑪麗旗艦版有相似之處,這里呢,就拿這三款產品進行對比,可以具體看下圖的產品對比:

(產品對比)

達爾文超越者 VS 超級瑪麗旗艦版重疾險

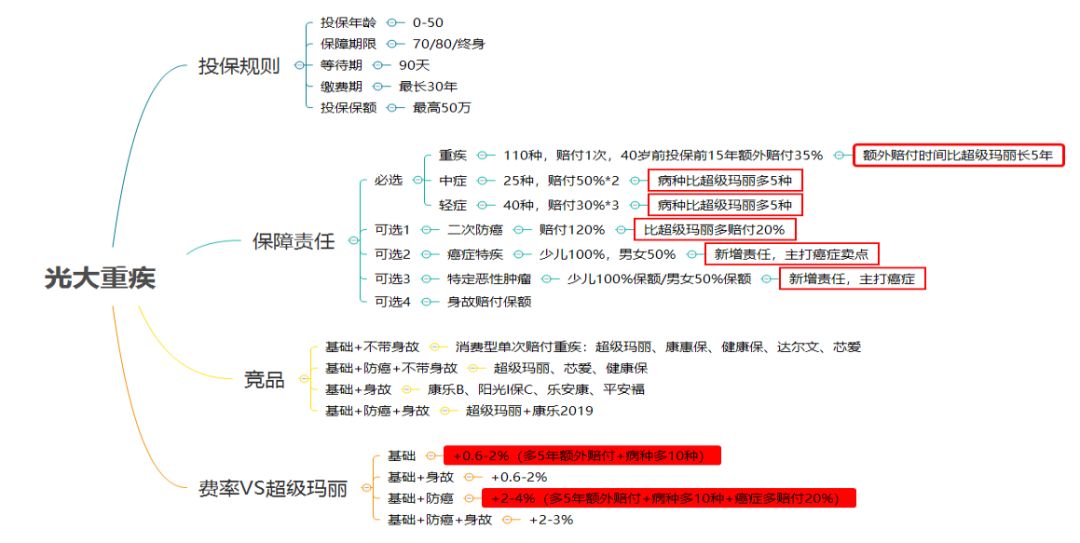

從產品對比表,可以看出,光大永明的達爾文超越者和自家的產品超級瑪麗重疾險旗艦版的保險責任非常相似,但是呢,還是存在一些細微差異,具體有以下幾點區別:

40周歲前投保,重疾額外賠付35%的基礎保額,達爾文超越者的額外賠付的保障時間更長,達到15年,而超級瑪麗重疾險旗艦版是10年;

達爾文超越者的中癥病種比超級瑪麗重疾險旗艦版多5種,輕癥病種同樣多5種;

達爾文超越者與超級瑪麗重疾險旗艦版都可附加癌癥二次賠付,超級瑪麗旗艦版為賠付100%的基礎保額,而達爾文超越者為賠付120%的基礎保額;

達爾文超越者新增保險責任,可附加少兒特定癌癥保險金,成人男性、女性特定癌癥保險金,罹患特定癌癥,除了賠付重疾保額之外,其中少兒特定癌癥,額外賠付100%基礎保額,男性&女性特定癌癥,額外賠付50%的基礎保額。

兩款產品的保費差別,從整體上看,達爾文超越者的保費是要比超級瑪麗旗艦版重疾險的稍微貴一些,但是不相上下。這點保費差異,幾乎可以忽略。

達爾文超越者與超級瑪麗重疾險旗艦版產品形態對比:

從這幾點上看達爾文超越者是要比自家的超級瑪麗重疾險旗艦版更好,可以說是超級瑪麗旗艦版重疾險的升級版,保障內容更豐富,也更加完善。

達爾文超越者 VS康樂一生2019

達爾文超越者與康樂一生2019,又有哪些區別呢,具體可以看一下下面的分析:

康樂一生2019的等待期為180天, 達爾文超越者為90天,等待期更短;

繳費期限存在區別,康樂一生2019最長繳費期限是30年交,被保人在35歲前可選30年繳費,而達爾文超越者最長繳費期限也是30年交,但是呢,被保人40周歲前都可以選擇30年繳費,也就是說,如果年齡在36-40歲之間,達爾文超越者可以選擇更長的繳費期限,杠杠更高;

重疾額外賠付的保額、保障年限有差異。投保康樂一生2019,前十年額外重疾保險金,賠付比例為基本保額的30%;而達爾文超越者的額外重疾保險金為基本保額的35%,在賠付比例上有5%的差額,而且額外重疾保額的保障年限是15年,比康樂一生2019多5年。除此之外,值得注意的是達爾文超越者額外重疾保額是在0-40歲前投保且在第15個保單周年日前才有效;如果投保年齡超過40歲,將沒有這個額外重疾保險金;而康樂一生2019,在投保年齡范圍(0-50歲)內,都有前十年額外重疾保險金;

附加癌癥二次賠付的間隔期、以及癌癥二次賠付的保額有區別。康樂一生2019版與達爾文超越者都可以附加癌癥額外賠付,如果重疾首次確診是癌癥(惡性腫瘤),間隔3年后,再次確診癌癥(惡性腫瘤),將會賠付附加的癌癥保險金,其中康樂一生2019的賠付比例為100%基礎保額,達爾文超越者為賠付120%基礎保額;

如果首次確診的重疾為癌癥,間隔3年以上,再次確診癌癥,將賠付癌癥二次保險金;另外一種情況,假如首次確診的是非癌癥(惡性腫瘤)重疾,在賠付附加癌癥二次保險金的間隔期有區別,其中康樂一生2019版是間隔180天以上確診癌癥,而達爾文超越者需要間隔1年以上。

輕癥賠付比例差別,康樂一生2019版的輕癥賠付比例是逐次遞增,首次35%,二次是40%,第三次是45%,共賠付3次;而達爾文超越者的輕癥為每次賠付基礎保額的30%,共3次。這一點上,康樂一生2019版勝出;

關于身故保障,康樂一生2019主險本身包含重疾+中癥+輕癥+身故,可選附加癌癥二次賠付;而光大達爾文超越者主險本身包含重疾+中癥+輕癥,癌癥二次賠付,身故責任,以及特定癌癥額外賠付都是可選項,保險責任選擇更加靈活。

保費差異,在同時選擇重疾+輕癥+中癥+身故+附加癌癥二次保險責任時,康樂一生2019的保費比達爾文超越者的稍微低一些,但是呢,差距不大

例如,從產品對比表中的保費試算,可以看出,30歲女性,選擇康樂一生2019附加癌癥二次賠付,50萬保額,20年繳費,保終身,每年的保費是10525元;同樣保障,保額,以及繳費年限,超級瑪麗旗艦版每年的保費是10680,比康樂一生2019稍微高一點;如果達爾文超越者不附加身故責任以及不附加癌癥二次賠付,保費將低6335元。因此呢,如果打算投保一份純重疾險,不含身故,達爾文超越者可以做到費率很低,并且除了重疾保障之外,還可附加多一次癌癥賠付。如果考慮到需要身故保障,也可以通過搭配定期壽險投保。

三、對比高發輕癥病種數量

以下是重疾險中發生概率最高的11種輕癥、中癥病種,重疾險中重疾病種多數都包含有100-110種,各家保險公司大都包含有25種保險行業協會統一制定標準定義的重疾病種,這25種重疾病種已經占到重疾理賠的95%以上,因此呢,對比重疾病種,各家保險公司的重疾病種保障范圍,差異不大。

而輕癥、中癥病種是由各家保險公司自主定義的,是否包含高發重疾對應的輕癥、中癥病種,已經是目前衡量一款重疾險的病種保障夠不夠全面的標準之一。具體可以看下圖的對比表:

直接說結論:

可以看出康樂一生2019、達爾文超越者、超級瑪麗旗艦版的高發輕癥病種包含的數量都很全面,其中達爾文超越者以及超級瑪麗旗艦版關于心梗的治療手術,冠狀動脈介入手術與微創冠狀動脈搭橋術都包含有,而這兩種手術是治療心梗的不同方法,選擇重疾險產品,輕癥病種中應至少包含其中一種,而超級瑪麗旗艦版兩種都包含有,稍微占一些優勢。

四、如何選擇?

如果要在這兩款產品中選擇一款產品投保,其實還是蠻難選擇的,因為不同年齡人群,個人的情況,以及考慮的需求是有差別的,并不存在那款產品更好,完全勝出。以后產品也只會越來越好,了解得越多,越容易有選擇困難癥。

(達爾文超越者在7月8日上線,到時可以選擇點擊閱讀原文找到產品詳情鏈接,或者通過可以通過點擊家庭保公眾號首頁的優選產品找到,該投保服務及售后理賠是由慧澤保險經紀公司提供)