達爾文超越者(達爾文超越者和達爾文3號)

全文字數:1782

閱讀時間:4分鐘

光大永明這家保險公司,這個夏天要火啊。

前兩個月推出的網紅重疾險嘉多保,在分組多次賠付類型產品中性價比超高,最近又一口氣推出了兩款單次重疾賠付保單:超級瑪麗旗艦和達爾文超越者。

今天就來測評一下這兩款保單。

我們先來看看這家保險公司的背景。

光大永明人壽的股東是由中國光大集團、加拿大永明金融集團、中兵投資管理有限責任公司和鞍山鋼鐵集團公司組成,持有股權分別占比 50%、24.99%、12.505%、12.505%。

注冊資本 54 億元,AAA 級信用評級,全國有超過 22 家省級分公司、157 家分支網點,綜合償付能力238%,公司實力雄厚,還有國家央企作為信用背書。

所以,從公司資質上看,這家公司是大公司、網點多、經營很穩的保險機構。

接下來我們來說說超級瑪麗旗艦和達爾文超越者這兩款產品。

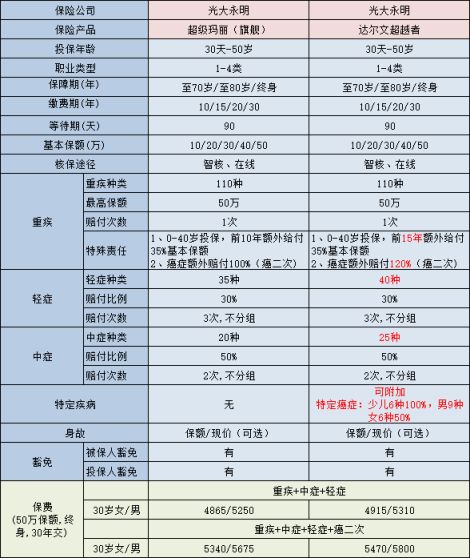

超級瑪麗旗艦和達爾文超越者,這兩款產品的形態非常非常地相似:

基本形態都是重疾1次100%,中癥2次50%,輕癥3次30%,身故可選保額/現價,可附加癌癥二次賠付。

達爾文超越者比超級瑪麗旗艦做了一些提升:

40歲前投保,超級瑪麗前10年保額額外加35%;達爾文超越者則多加了5年,即前15年都額外加35%。

保障加倍多出來5年,對有些人來說,那就是白來的保障。

舉個例子:小明30歲買入50萬保額的達爾文超越者,42歲急性心肌梗塞,可以拿到67.5萬(50萬+17.5萬)賠償。而超級瑪麗旗艦版因為只有前10年有額外賠付,過了40歲只能拿到50萬。

癌癥二次賠付比例,達爾文超越者比超級瑪麗多了20%

兩款都可附加癌癥二次賠的責任,兩次癌癥間隔期只有3年,首次重疾不是癌癥,1年后患癌也能賠。

超級瑪麗二次癌癥賠100%基本保額,達爾文超越者直接賠付120%基本保額。

還是小明,假設30歲買的達爾文超越者含癌癥二次,42歲心梗賠了67.5萬,治好了。1年后又不幸確診肺癌,那保險公司要繼續賠60萬(120%保額)。

如果小明買的是超級瑪麗旗艦版附加癌癥二次,同樣情況下,只能再賠50萬。

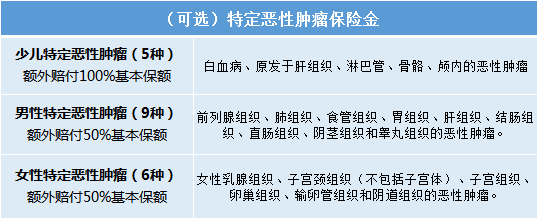

達爾文超越者可選附加特定癌癥額外賠付

5種少兒癌癥,可以額外賠付100%保額,男性9種/女性6種特定癌癥,可以額外賠付50%的基本保額。

這些基本都是高發癌癥,預算夠的建議配好。

這兩款產品都自帶“光之翼·護佑天使”就醫綠色通道的健康增值服務。

專家預約:預約三甲醫院副主任醫師/副教授及以上級別的專家出診;

快速住院安排:可以根據臨床病癥,結合就診時間、地點、偏好等,預約住院治療服務。

手術綠色通道:可以根據實際情況推薦和預約醫院安排手術治療。

還有住院探訪、出院協助、康復指導等服務,就醫時可能遇到的問題,都幫我們想好了,看病不糟心。

總體上達爾文超越者比超級瑪麗稍有提升,但是價格也稍高一點,可以自己掂量掂量。

光大重疾險的健康告知相對較嚴,身體有特定疾病問題,如甲狀腺結節、乙肝、胃炎、乳腺結節、高血壓等,附帶病歷活體檢報告私信咨詢(文末掃碼聯系精算師八哥),這里就不多說了。

再來看看,和同業其他網紅保單對比:健康保2.0、芯愛、康惠保旗艦版、康樂2019。

(1)只買基礎保障:重疾+中癥+輕癥,健康保2.0最便宜,單次賠付性價比之王。且輕癥比例最高,依次30%、40%、50%。

(2)芯愛特色是心血管疾病賠付,自帶冠狀動脈介入術(心臟支架術)可二次賠付。

(3)達爾文超越者/超級瑪麗旗艦,附加二次癌癥后保費最便宜,前十年重疾保額增加。

(4)康惠保旗艦價格已無優勢,且特色不足。

(5)若是身故賠付保額,康樂2019依舊占領王位,保費也比光大這兩款選則身故賠付保額便宜,且輕癥比例超高依次35%、40%、45%,前10年也有額外重疾保額。

看重最清爽責任的選擇健康保2.0,看重身故責任的選擇康樂2019,看重心血管疾病的選擇芯愛。

家庭有癌癥史或者看重癌癥二次保障的,就可以選擇今天介紹的光大這兩款產品。

重疾險形態各異,每種形態下都有性價比超高且具有特色的產品。

沒有說哪個類型比較好,哪個類型就一定不好,完全看自己的喜好和風險偏好。

有人喜歡儲蓄型,也有人喜歡消費型;有人喜歡單次賠,也有人喜歡多次賠;有人喜歡不帶身故,也有人希望身故多賠。

從市場推出的產品來看,也完全驗證了這一點,各種形態滿足多方需求。

有選擇恐懼癥的怎么辦?完全可以每款都來點,只要達到理賠條件,多家重疾險都可以同時賠。

好啦,關于光大重疾險今天就介紹到這,不知道怎么選擇的,可以再來咨詢我。

線上投保找組織,加精算師八哥拉你進群

END

▼

往期精彩回顧

▼

||||||

|||

|||||

|||

||

保險打折