工行商友卡(工行卡商友卡)

文中國工商銀行江西省分行副行長周維

近年來,中國工商銀行江西分行儲蓄存款實現了較快發展,每年均保持10%以上的增速,特別是2017年以來,江西分行儲蓄存款時點和日均增量均持續穩定,穩居同業第一,市場競爭力顯著提升。

在利率市場化、金融脫媒以及同業競爭加劇等因素驅動下,大力發展零售業務已經成為國內銀行業的共識。儲蓄存款則是零售業務最基礎、最核心、營業貢獻最大、最能反映市場競爭力的一項核心指標。近年來,中國工商銀行江西分行儲蓄存款實現了較快發展,每年均保持10%以上的增速,特別是2017年以來,江西分行儲蓄存款時點和日均增量均持續穩定,穩居同業第一,市場競爭力顯著提升。

轉變經營理念,建立長效機制

中國工商銀行2014年提出了“大零售”戰略,江西分行緊緊圍繞總行要求,結合自身實際,建立了零售業務率先發展的經營機制,加速轉型發展,不斷提振零售競爭力。

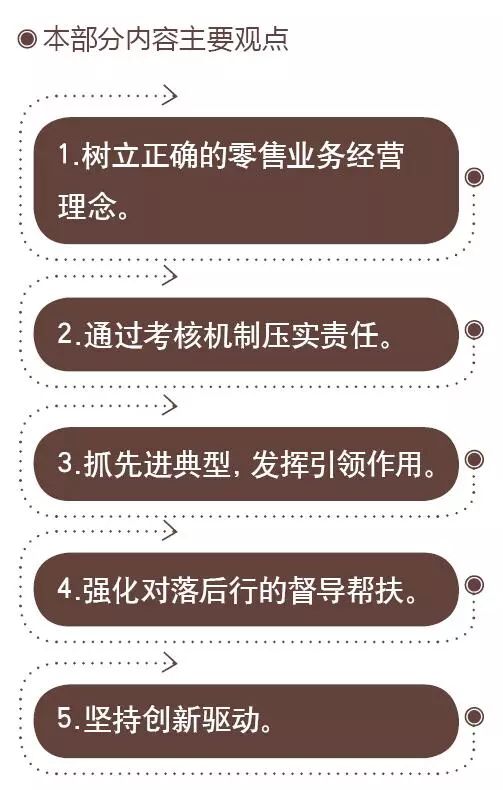

1.樹立正確的零售業務經營理念

一是樹立了“一手強力拉升發展指標,一手狠抓基礎管理”理念,在建機制、抓基礎的同時,關鍵時點儲蓄存款還要強力拉升;二是樹立了“增量不等于資源,更大的資源在存量”“存款在他行”等經營新理念,江西分行在考核上要求下轄各行的增量占比一定要高于存量占比,唯市場不唯目標,引導各級行積極向行外挖資源,爭取更大的市場份額。截至2018年6月末,江西分行儲蓄存款四行同業余額占比較2014年提升了1.3個百分點,增量占比由以往的第二位躍居第一位。

2.通過考核機制壓實責任

江西分行通過建立機制,制定辦法,逐級壓實各級領導責任。江西分行陳汀行長多次表示:“零售業務是一個行長抓、全行辦的業務,只有打造好的機制,才能形成對外競爭有力、對內競賽有序的良好氛圍,零售業務才有可能健康穩定地增長。”一是建立了常態化考評機制。江西分行制定了零售業務“三評價一考核”辦法、個金專業競爭力考評辦法,各二級分行也根據要求制定相應的考核辦法,壓實了二級分行行長、主管行長、支行行長和網點負責人責任,按月通報,按季考評,明確了考評結果與管理人員任期評價、績效工資、評先評優掛鉤,并作為干部任用的重要參考依據;二是做好日常基礎考核。分三旬按“3、2、1”考核存款,按月下達增存任務,強化同業占比,增加了縣域支行增存貢獻度指標,引導存款均衡有效增長和強化重點縣域市場的拓展,突出“日日抓、天天做”。

3.抓先進典型,發揮引領作用

江西分行將近年來零售業務發展突出的宜春分行和撫州分行,以及樂安支行、豐城支行、上高支行等單位立為全省標桿,號召全行向他們學習。每季度抽取先進支行行長、網點負責人和客戶經理代表,赴全省開展巡講,送教上門;此外,定期組織落后單位赴宜春、撫州分行實地學習交流零售業務經驗做法。

4.強化對落后行的督導幫扶

江西分行建立了落后行督導機制,形成了規定動作,每月約談同業落后的分行,每季度召開儲蓄專題輔導會,篩選增存進度落后、同業排名靠后的支行行長參會,由全省排名靠前的支行、網點和客戶經理作經驗介紹,培訓與督導相結合,既給經驗又給壓力,促進落后支行進位趕超。

5.堅持創新驅動

近年來,江西分行先后推出了“節節高”、“工銀聚富”、“薪享惠通卡”、“馬上借”、“快易貸”、“惠貸通”等一系列零售業務創新產品,在新市場、新客戶、新資金的營銷競爭中發揮了重要作用。

抓好關鍵時段,深化重點項目

江西分行認真把握零售業務內在邏輯,厘清旺季與全年工作的關系,抓住關鍵時段,樹立正確業績觀,不斷提升經營管理水平。

1.抓好旺季營銷

一是每年旺季前召開全省旺季營銷動員大會,進行宣傳造勢,全體動員;二是組織開展零售業務旺季營銷競賽,建立涵蓋二級分行、支行、網點和客戶經理多層級的考評機制;三是重點抓好春節前后的黃金時段,制定黃金十五日增存方案,加大了對關鍵時段增存的考評;四是配置營銷費用,購置旺季宣傳品,在全行開展“存款積分換好禮”促銷活動;五是組織開展了旺季營銷現場輔導。由個金部負責人帶隊,檢查各行旺季各項工作籌備情況,重點對12月份以來增存進度落后的支行進行了現場幫扶輔導,形成了輔導報告并反饋各行一把手。

2.抓好二三季度重點項目營銷

一是深入推進中儲糧項目,做好夏糧和秋糧收購,精準營銷糧食經紀人、種糧大戶等龍頭客戶,提升客戶資產留存。截至2017年末共發放中儲糧惠農卡28萬張,新增客戶23萬戶;二是抓好金融社保卡業務,積極營銷優質企事業單位的社保卡發放資格。到2018年6月末,江西分行累計發放社保卡277萬張;三是抓好高端客戶的營銷維護,積極組織客戶非金融增值服務。近年來持續開展了私銀客戶赴上海中山醫院體檢、財富客戶子女“英才計劃”、高端客戶圣誕親子活動、“金質人生”系列中高端客戶沙龍、“9元觀影”活動等,2017年全行共開展各類非金融客戶服務活動200余場。

3.抓好年末收官

省行制定了年末增存考評辦法,任務完成情況與二級分行、支行管理人員績效掛鉤,實行任務滾動考核,在年度評先評優實施儲蓄存款“一票否決”,杜絕“打埋伏”,確保年末強力拉升。

轉換經營方式,拓寬獲客路徑

近年來,江西分行堅持由坐商向行商轉變,堅持全渠道管理,通過線上線下,行內行外,不斷拓寬獲客路徑。

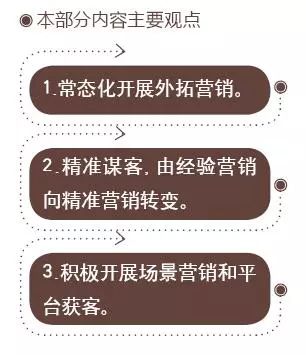

1.常態化開展外拓營銷

這幾年,江西分行持續做好全行外拓營銷工作,組建了包括122個支行及415個網點在內的專兼職外拓團隊144支,明確了外拓團隊基礎營銷頻次,一些二級分行還把每月的一天作為外拓營銷日。僅2018年上半年江西分行累計開展外拓超5000次。

2.精準謀客,由經驗營銷向精準營銷轉變

在謀客上堅持“一盤棋”思路進行規劃部署,堅持網點陣地和遠程運維相結合。省行組建了分析師隊伍,定期進行數據挖掘,通過網點和遠維團隊兩個渠道同步開展精準營銷活動。省行對客戶經理的電話外撥次數、營銷達成率提出了具體要求。近年來重點做好了定期到期轉存工作、春節前大額資金穩存工作、工銀聚富挖轉余額寶專項營銷活動、針對同業資金的定向挖轉活動等。

3.積極開展場景營銷和平臺獲客

吉安分行通過與吉安市旅游發展委員會合作,發行吉安旅游惠民卡,近7個月已實現發卡7萬張。通過發行旅游惠民卡,為江西分行重新續接一些黨政機關和事業單位的代發工資業務找到了新的切入點。贛州和萍鄉分行與當地政府平臺密切合作,排他性的發行了贛州市民一卡通和萍鄉公交卡,目前已發卡14萬張。省行與井岡山旅游管理局合作,促使井岡山旅游商城在融e購平臺上線,舉辦了第二屆“融e購-贛南臍橙節”活動。2018年上半年通過各類線上活動共新增客戶2.7萬戶,銷售各類理財產品超過30億元。

強化聯動營銷,促進平衡互動

“大零售”涵蓋個人金融、銀行卡、私人銀行、網絡金融、貴金屬、普惠金融等多個專業領域。江西分行牢固樹立協同聯動意識,做實聯動機制,形成營銷合力。

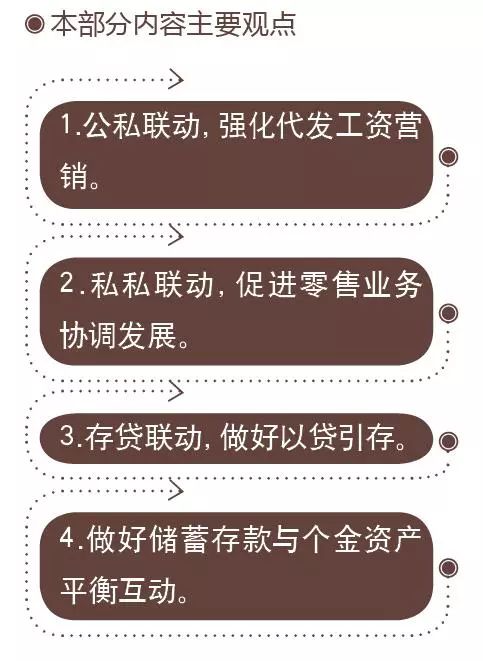

1.公私聯動,強化代發工資營銷

省行要求公司、機構等對公專業要從源頭上為零售業務帶來客戶,以公帶私,將代發工資指標分配下達給對公條線,納入考核,建立省行、市行、支行三級對公部門代發工資直線型的考核機制。同時,零售業務通過維護個人客戶,進一步鞏固和深化對單位客戶的服務,以私促公。

2.私私聯動,促進零售業務協調發展

強化零售業務推進委員會的作用,省行每年組織開展大零售評議,加強大零售板塊各項產品的滲透和聯動營銷,重點提升個貸客戶其他個金產品覆蓋率、信用卡客戶借記卡覆蓋率、四星級以上個人客戶信用卡覆蓋率、私人銀行客戶個金產品覆蓋率等,通過產品交叉銷售,做大客戶資產規模,為儲蓄存款可持續增長奠定了基礎。

3.存貸聯動,做好以貸引存

針對一手房貸款,做好房地產開發商和優質個貸客戶的引存工作。針對二手房貸款,做好首付款凍結和放款資金的營銷維護。同時,在考量利率和已審未放清單的基礎上,貸款規模分配向引存工作好的分行傾斜。

4.做好儲蓄存款與個金資產平衡互動

江西分行制定了月末后5日理財還原存款考核方案,針對月末后5日個人理財余額下降的分行,省行相應核減其月末儲蓄存款增量,通過考核嚴控調整理財資金虛增存款,推動兩者平衡互促。

深化市場拓展,提升獲客能力

江西分行把握當地實際,在做好代發工資、棚改拆遷等原有市場條件下,主攻商品市場和以縣城為主陣地的農村市場。

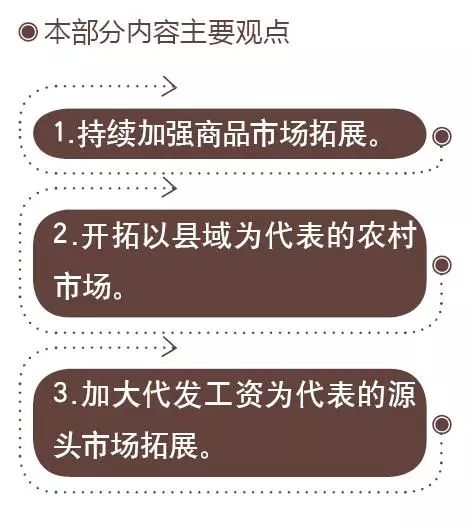

1.持續加強商品市場拓展

創新整合薪金卡、商友卡功能,推出了薪享匯通卡,僅僅7個月實現發卡23萬張,引入新客戶18萬戶。積極開展名單制精準營銷,針對商戶組合推進江西分行“薪享惠通卡、馬上借、快易貸”三大重點創新產品,以“結算+融資+其他綜合服務”方式增強對客戶吸引力,區別同業實施差異化營銷。

2.開拓以縣域為代表的農村市場

以福農卡為抓手,重點突出縣域支行,累計發放福農卡400余萬張,近年來縣域支行的儲蓄增存貢獻均超過60%。江西分行開展了“一縣一品”工程,圍繞每個縣的農業特色產業鏈資金流向,開展上下游鏈式營銷。目前已在90家支行開展了一縣一品項目推動。

3.加大代發工資為代表的源頭市場拓展

一是抓好代發工資單位新拓與維護,主抓二張表,即新代發單位和存量代發單位表。省行要求各行每日報送走訪情況和成效,并定期通報各行進度;二是開展拆遷補償資金爭攬營銷活動。省行下發了《個人客戶拆遷補償項目營銷服務指引》,通過對項目進行摸底調查,明確了整體工作目標,并落實各級行營銷責任,各級行組建了專業營銷團隊,積極開展拆遷補償資金爭攬營銷活動。

強化基礎工作落地,筑牢零售業務根基

江西分行從2012年開始,就一直圍繞八項內容,抓以增加儲蓄存款為核心的基礎工作。這八項工作中五項與儲源有直接關系:代發業務、理財產品、銀行卡、第三方存管、個人信貸,江西分行稱之為儲蓄存款“一花之五葉”。三項工作與儲源的支撐力有關:客戶分層維護、客戶經理隊伍建設、全渠道管理,這3項工作是儲蓄的基礎之基礎,“三三見久”。在市場拓展方向上,江西分行把握江西實際,在做好原有市場條件下,主攻商品市場和以縣城為主陣地的農村市場。從2012年開始,江西分行堅持每年開展二個市場、八項基礎工作的(2+8)推進工作:將與大零售有關各項工作指標量化考核,每年由省行分管行長帶隊,大零售委員會成員參加,對所有二級分行、省行營業部進行評議。評議工作形式多樣,有逐個分行評議,也有將兩個分行對比評議,有客戶參加的評議,也有本行員工參加的評議。每次評議都召集大量員工、網點主任、支行行長、部門負責人開座談會,征求各類工作意見、建議,能回答的當場回答,能解決的現場解決,解決不了的要求限期落實,并將所有問題答復集結放在網訊上供全行查詢。五年堅持開展大零售評議,效果良好。

在抓基礎工作中,江西分行還在零售業務改革方面進行了先行先試。按照總行要求,江西分行在大零售改革方面做了一些嘗試,出臺了改革原則指導意見,以分行自愿、自定方案為基礎,由景德鎮、撫州先行先試,擴大到宜春和吉安分行。第一階段目標主要是解決人的問題,通過成立改革輔導團隊,促進客戶經理增配有效落地,目前四家試點行已經增加客戶經理85人。在客戶經理培訓方面,江西分行采取了實戰化培訓和優秀客戶經理巡講的方式開展,有效提升了客戶經理隊伍整體素質。

加強風險管理,保障業務平穩運行

江西分行重視業務與風險的關系,嚴守經營底線,在加強業務營銷的同時,嚴守各項管理要求和規章制度。

1.做好零售業務風險防范

省行每年組織召開了全省個金風險管理會議,組織開展年度個金專業重要事項檢查,配合內審、內控以及監管機構等開展了支付結算新政賬戶核查清理落實以及“兩個加強、兩個遏制”問責、“十大重點領域和關鍵環節”、數據治理等專項領域的檢查、治理等風險防范工作,嚴防飛單、違規代理銷售、違規辦卡、違規攬儲等事件。近幾年沒有發生重大投訴、輿情、風險事件,保障了全行零售金融業務的安全平穩運行。

2.加強個貸風險管理

嚴把個貸質量關,抓好客戶經理及合作機構兩個源頭管理,加大不良資產處理力度。一是抓好客戶經理隊伍建設,通過業務培訓、政策解讀提升客戶經理自身素質和把控風險的水平;并加強客戶經理監測,對個人名下不良率、逾期率較高的客戶經理及時暫停營銷,整改學習,把好貸款進入的源頭;二是通過對合作機構、項目的監測管理,定時回頭看,嚴防爛尾、假按揭等批量風險;三是加大不良資產處置力度。將個貸不良壓降納入分支行經營目標考核,并將壓降計劃層次分解落實到人,獎優罰劣。

本文刊登于2018年第9期《現代商業銀行·管理智慧》)

《管理智慧》編輯部

投稿

電話: -81900778

郵箱:xdsyyh@cy.icbc.com.cn

NOTES:現代商業銀行/雜志社/長院/ICBC