壞賬是什么意思(壞賬是啥意思)

發(fā)行人于2019年1月1日起按照預(yù)期信用損失模型計提應(yīng)收賬款壞賬準(zhǔn)備。2019年1月1日起,公司執(zhí)行財政部于2017年修訂的《企業(yè)會計準(zhǔn)則第22號—金融工具確認(rèn)和計量》、《企業(yè)會計準(zhǔn)則第23號—金融資產(chǎn)轉(zhuǎn)移》、《企業(yè)會計準(zhǔn)則第24號—套期會計》和《企業(yè)會計準(zhǔn)則第37號—金融工具列報》。公司管理層在確認(rèn)應(yīng)收款項預(yù)期信用損失時,參照歷史經(jīng)驗信息、結(jié)合當(dāng)前狀況并考慮前瞻性因素,建立違約損失率模型以測算預(yù)期信用損失率,并根據(jù)預(yù)期信用損失率計算對應(yīng)收賬款計算預(yù)期信用損失,包括如下主要步驟:①公司收集測試期間所包含的歷史信息,主要包括賬戶余額、賬齡情況、回款情況和實際損失等;②公司充分考慮當(dāng)前經(jīng)營狀況和發(fā)展趨勢,根據(jù)歷史經(jīng)驗信息計算歷史回收率、遷徙率和歷史違約損失率;選擇合理的前瞻性因子的參數(shù)及權(quán)重,根據(jù)實際情況對各因子進(jìn)行評分,計算出前瞻性調(diào)整系數(shù)。前瞻性因子主要包括公司所處行業(yè)情況、宏觀經(jīng)濟等因素;③計算預(yù)期信用損失率。具體計算過程如下:

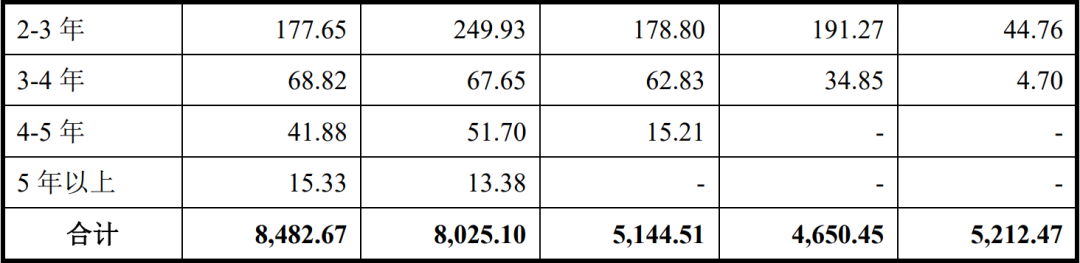

(一)測試期間,按賬齡組合計提壞賬準(zhǔn)備的應(yīng)收賬款賬齡結(jié)構(gòu)如下

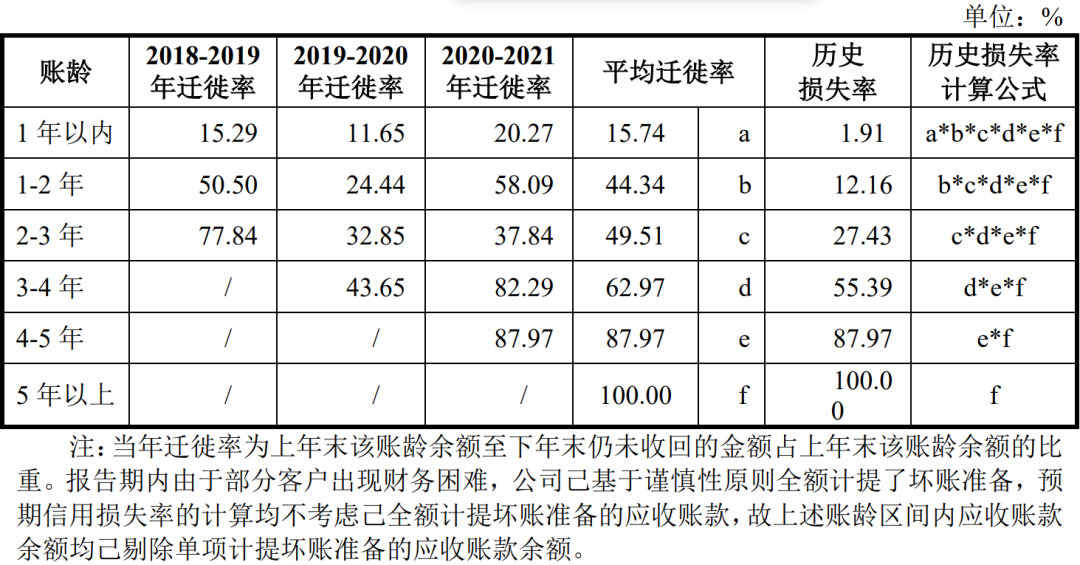

(二)計算遷徙率和歷史損失率

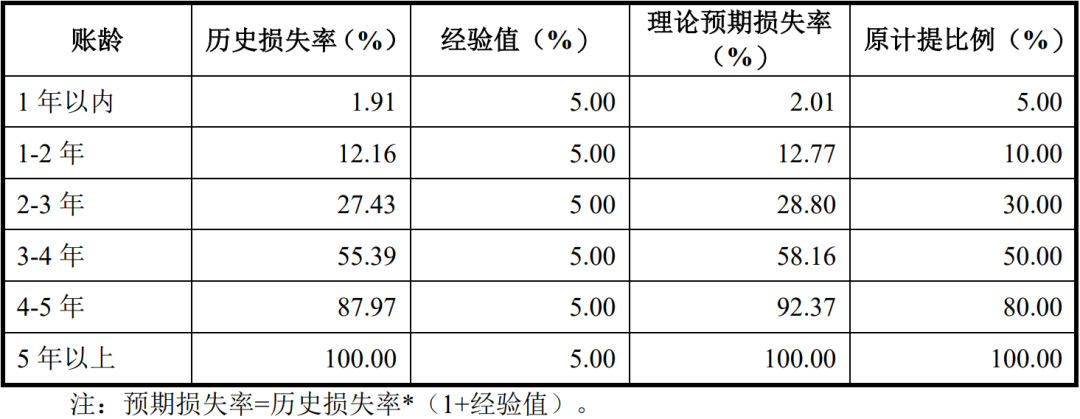

(三)根據(jù)前瞻性信息(如宏觀環(huán)境、行業(yè)分析等因素)對應(yīng)收賬款損失率進(jìn)行調(diào)整

由于宏觀經(jīng)濟環(huán)境及行業(yè)環(huán)境會對應(yīng)收賬款的回收情況產(chǎn)生一定面影響,基于以往的經(jīng)驗和判斷,預(yù)計預(yù)期損失率可能高于歷史損失率,根據(jù)謹(jǐn)慎性原則,選擇對損失率進(jìn)行加成5%,作為預(yù)期信用損失率。

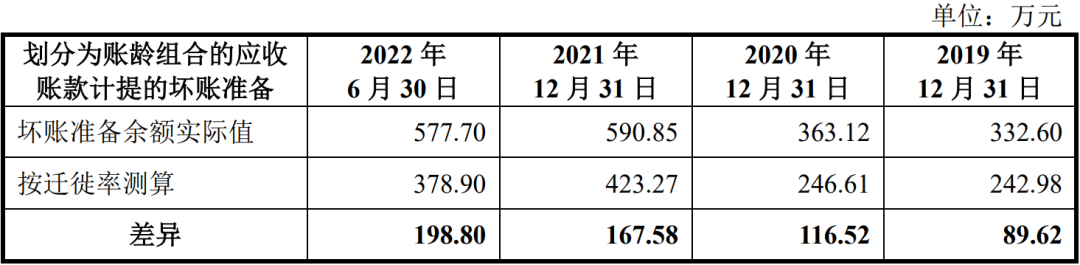

(四)公司通過賬齡遷徙法計算的應(yīng)收賬款預(yù)期信用損失率重新計算應(yīng)收賬款壞賬準(zhǔn)備金額與原計提比例下的壞賬準(zhǔn)備金額對比如下:

經(jīng)測算,通過預(yù)期信用損失模型計算的壞賬準(zhǔn)備金額小于公司按原比例計提的壞賬準(zhǔn)備金額,使用預(yù)期信用損失模型計提的信用損失金額是充分的(小編:這里估計是筆誤,根據(jù)上述計算結(jié)果,應(yīng)該是“使用原比例計提的信用損失金額是充分的”)。

2019年1月1日起執(zhí)行新金融工具準(zhǔn)則時,公司的客戶類型、結(jié)構(gòu)及其信用狀況較前期并未發(fā)生重大變化,由于原金融工具準(zhǔn)則下的壞賬準(zhǔn)備計提比例較為充分地反映了公司應(yīng)收賬款的預(yù)期信用情況,因此,雖然在執(zhí)行新金融工具準(zhǔn)則下壞賬準(zhǔn)備計提方法存在差異,但公司結(jié)合前瞻性信息,同時基于謹(jǐn)慎性和一致性的會計原則,仍按原壞賬計提比例確定為新金融工具準(zhǔn)則下的應(yīng)收賬款賬齡組合的預(yù)期信用損失率。