換手率多少為好(換手率量比口訣)

隨著基金中報披露完畢,今年上半年基金持倉換手率數據開始登場。不過,基金君今天想跟大家分享的重點不是基金換手率的高與低,而是通過高、中、低三個維度進行盤點,尋找隱藏在換手率背后的真正高手。

結果顯示,在今年以來A股市場風格輪動頻繁、個股分化顯著的行情下,低換手陣營整體表現遠不如高換手和中換手陣營。不過,從中長期看,每類陣營中都涌現出一批風格鮮明且收益穩定的基金經理。比如,高換手代表有欒超、梁皓、曾國富等;中換手代表有周應波、馮明遠、鄭澄然等;低換手代表有姚志鵬、張劍峰、李巍等。

在業內人士看來,高、中、低換手率并無絕對優劣之分,關鍵在于背后是否有自洽的邏輯支撐,以及能否堅持適合自己的風格特點,并獲得長期穩健收益。

高換手高手:

注重趨勢的欒超、梁皓、曾國富

鑒于過去五個完整年度,基金持倉換手率中位數在350%左右,我們將高換手率定位在5倍以上區間,將低換手定位在2倍以下區間,中換手率定位在2-5倍區間。

基金君通過篩選2018年至今每個報告期均保持穩定高、中、低換手率特征,且能持續獲得理想回報的主動偏股基金,以挖掘出隱藏背后的高手基金經理。

據統計,在有數據統計的全市場主動偏股基金中(含普通股票型、偏股混合型、平衡混合型、靈活配置型),滿足2018年-2020年年換手率均超5倍、2021年上半年換手率超過2.5倍,且今年以來回報、近一年回報、任職期間年化回報均超過15%,以及近三年回報超過45%等約束條件的有近百只,剔除量化基金,有90多只,共涉及40家基金公司共70余位基金經理。

在高換手陣營中,華商基金梁皓高兵、新華基金欒超、諾安基金李玉良、平安基金神愛前、信達澳銀曾國富、中郵基金國曉雯、銀河基金張楊、建信基金邵卓、中海基金左劍等基金經理都在其中。

以欒超為例,其所管理的新華鑫益今年以來回報為35.07%,過去一年回報為56.39%,過去三年回報為230.68%,過去五年回報為280.18%,任職期間年化回報為38.19%;曾國富管理的信達澳銀中小盤今年以來回報為63.78%,過去一年、三年、五年回報分別為102.60%、308.44%、290.41%。

這些基金經理中有的已是投資老將,有的漸成團隊中堅,但在順勢而為、應對風格切換方面則有些不約而同。

值得一提的是,華商基金、華安基金、新華基金、建信基金等公司旗下多只基金在列,分別涉及6位、6位、2位、2位基金經理,此外,銀華基金、長城基金、銀河基金、浦銀安盛基金、國投瑞銀基金等公司均有基金在列。

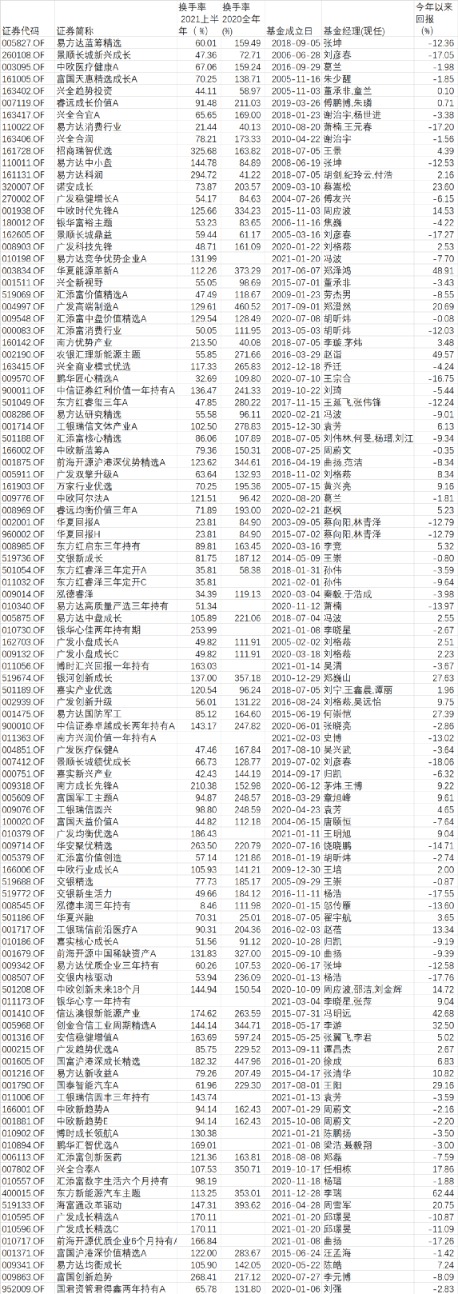

部分表現突出的高換手基金一覽(截至9月1日)

低換手高手:

專注持有的姚志鵬、李巍、張劍峰

在統計樣本中,滿足2018年-2020年年換手率低于2倍、2021年上半年換手率低于1倍,且今年以來回報、近一年回報、任職期間年化回報均超過15%,以及近三年回報超過45%等約束條件的只有11只,涉及9家基金公司共10位基金經理,數量上遠不及高換手基金。

在低換手陣營中,今年以來回報超過15%的基金只有15只,工銀瑞信新材料新能源行業基金經理張劍峰、嘉實新能源新材料基金經理姚志鵬、廣發制造業精選基金經理李巍尤具代表性。比如姚志鵬管理的嘉實新能源新材料今年以來、過去一年、過去三年的回報分別位23.32%、62.35%、319.12%,任職年化回報為32.17%。

這些基金經理在做出重倉的決策前,會花費相當長時間進行觀測和研究,通過時間和積累來夯實自己的標的,一旦確定,便會重拳出擊,買入并持有。

部分表現突出的低換手基金一覽(截至9月1日)

中換手中的高手:

穩扎穩打的周應波、馮明遠、鄭澄然

在統計樣本中,滿足2018年-2020年年換手率在2倍-5倍區間、2021年上半年換手率在1倍-2.5倍,且今年以來回報、近一年回報、任職期間年化回報均超過15%,以及近三年回報超過45%等約束條件的有81只,僅次于高換手基金數量,涉及36家基金公司近70位基金經理。

其中,中歐基金周應波、信達澳銀基金馮明遠、景順長城楊銳文、匯豐晉信陸彬、廣發基金鄭澄然、林英睿等知名基金經理管理的產品都有在列。

以周應波管理的中歐明睿新常態為例,該基金今年以來、過去一年、過去三年、過去五年的回報分別為50.30%、78.95%、260.56%、357.78%,任職年化回報為37.27%;馮明遠管理的信達澳銀新能源產業今年以來、過去一年、過去三年、過去五年的回報分別為42.68%、46.74%、302.83%、419.50%。

這些在市場磨礪中愈來愈老練的高手,不再追求主題炒作、概念投資,也不再頻繁擇時交易,而是專注于理解優秀的企業,專注可靠的成長。正如周應波之前受訪時所說的:現在很多錢就不掙了,能掙的錢要掙夠。

值得一提的是,工銀瑞信、易方達、廣發、寶盈、南方、景順長城、交銀施羅德、匯添富、華夏、鵬華等多家大中型基金公也司都有多只產品在列。

部分表現突出的中換手基金一覽(截至9月1日)

高低換手無絕對優劣之分

結果顯示,在今年以來A股市場風格輪動頻繁、個股分化顯著的行情下,低換手陣營整體表現遠不如高換手陣營和中換手陣營。不過,即便如此,從中長期來看,每類陣營中都涌現出一批風格鮮明且業績穩健的基金經理。

在某資深基金經理看來,高、中、低換手率并無絕對優劣之分,關鍵在于操作背后是否有自洽的邏輯支撐,以及能否保持適合自己的風格特點,并獲得長期穩健收益。

以該基金經理本人為例,其擅長倉位擇時,平均年度換手率為4倍多,他雖然長期看好科技+消費行業,但并不認同“買入并持有的理念”,在他看來,市場會受諸多復雜因素的影響,有時調整會來的猛烈持久,趨勢為王才是提升投資體驗的最好方式。此外,他表示也會參與一些市場熱點,比如去年四季度的白酒行情、今年下半年的“元素周期表”行情,不過并非一時興起,而是對基本面已經有了深入理解和認同。

值得一提的是,換手率差異明顯的基金經理,在踐行自身投資理念時也各有側重。比如,姚志鵬會圍繞中觀景氣層面選擇景氣度上行的資產,然后通過估值比較和競爭格局分析明確核心配置的行業賽道,對6~7個核心賽道進行配置實現組合可持續領先收益。在他管理的組合中,第一大重倉股或者大部分重倉股都是跟蹤很久且很早前就一直重倉的,后面才慢慢被證明是行業里最偉大或最重要的企業。“過去幾年,組合里就那七八個公司給我們創造最大的回報,每個公司都是好幾倍漲幅,這是我們一個比較大的特點。”

邵卓則經常根據市場情況進行適度的倉位調整,也會根據行業景氣度變化,通過比較行業性價比進行行業切換。

華商基金資產配置部總經理孫志遠曾表示,投資基金時,選人比選基重要。在他看來,市場風格不斷切換,而基金經理各有所長。結果,績優基金業績延續性較弱。因此,基金經理的風格特征要遠比簡單的歷史業績重要。

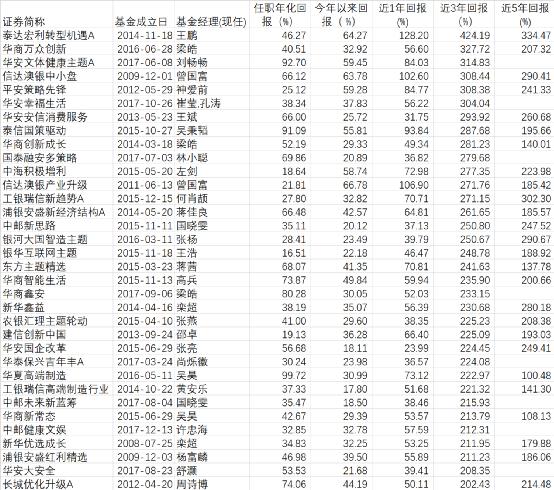

百億基金經理換手率一覽