駕乘險和座位險(座位險駕乘險有必要買么)

01

眼看要過年了,估計很多伙伴都要開車回老家,跟大家重新推薦一下駕乘險(座位險)。

駕乘險是我目前比較糾結的一類產品,我認為絕大多數車主都應該買它,但它自身也確實有一些缺陷。

我曾經一度把駕乘險等同于座位險,甚至還建議大家買車險時不要附加座位險,然后單獨買駕乘險,保障一樣,但更劃算。

后來我才知道,駕乘險并不能等同于座位險,雖然它們的保障很類似,但產品性質有本質區別。

關于這個話題,我在《注意!駕乘險可能不管用啊》有跟大家詳細分享過。

簡單說,駕乘險是人身保險范疇,而車險中的座位險,全稱叫車上人員責任險(司機/乘客),是責任險,屬于財產險范疇。

車險中附加的座位險是責任險,100%確定能轉移車主賠償責任。

而駕乘險是人身險,是否能抵扣車主賠償責任就有些爭議了。

現實生活中有這樣的審判案例:

某車主為自己的車投保了駕乘險,然后發生交通事故,導致車上第三者死亡,保險公司向死者家屬賠償了駕乘險保額,但死者家屬依舊追究車主的賠償責任,且勝訴。

在這個案例中,駕乘險的賠償金就沒能抵扣車主賠償責任。

不過,也不是說駕乘險的賠償金一定不能抵扣車主賠償責任,因為另外的類似案例中還有完全相反的判決結果,即法院判定駕乘險的賠償金可以抵扣車主賠償責任。

所以,目前的情況是:

駕乘險的賠償金是否能抵扣車主賠償責任,是有爭議的,用駕乘險完全替代座位險是有一定風險的。

這是大家購買駕乘險前需要了解的。

02

一款可能無法轉移我們賠償風險的保險,還有沒有必要買呢?

我認為對于多數車主還是有必要。

原因也很簡單,即使不買駕乘險,很多車主也不會在車險中附加購買充足保額的座位險,因為太貴。

大家也可以找出自己的車險合同,看看座位險保額有幾個買到50萬-100萬的。

另外,我相信像前面審判案例中那樣貪婪的死者家屬一定是極少數,在大多數情況下,駕乘險還是能起著轉移車主賠償風險的作用。

只不過對于駕乘險,我的購買建議要稍微更改一下:

我目前已不建議用駕乘險完全替代座位險,而是建議:如果你的預算不夠買充足保額的座位險,可以考慮在購買座位險之余,補充購買適當保額的駕乘險,雖然不100%完美,但絕大數情況下還是會很有用。

03

具體產品方面,可以考慮太平洋保險全車駕乘意外險。

對于5座車輛,購買100萬保額/座,保費是675元,還有10萬/座意外醫療+200元/天/座意外住院津貼,以及3000元隨車行李物品損失。

這款產品比之前推薦的平安全車駕乘險性價比要更高一些,那款產品525元只能買50萬保額,這款產品增加150元就能讓保額翻倍。

按目前的生活水平來說,真要發生意外導致車上人員傷亡需要賠償的話,50萬應該拿不下來,所以有預算建議直接買到100萬保額。

—

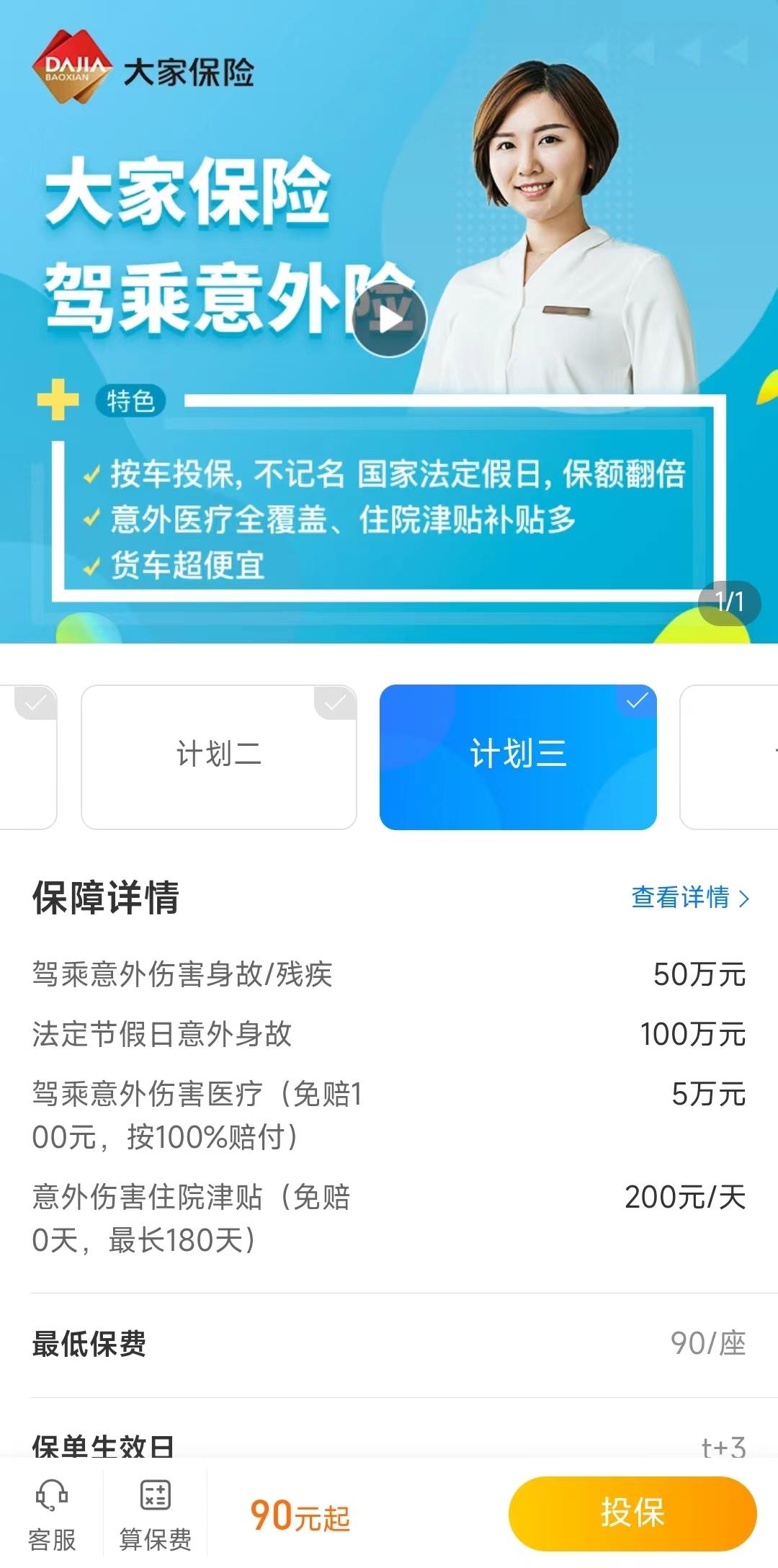

如果想買50萬保額,大家保險駕乘意外險可能相對要更值得考慮一點。

它的一個保障特色是:法定節假日意外身故保額翻2倍。

注意,法定節假日意外身故是額外賠2倍保額,加上基本保額,一共賠3倍保額,比如買50萬保額,那最多能賠150萬保額。

只不過,它規定的法定節假日為:元旦、春節、五一、十一,沒有包括端午、中秋節等,也不包括周末。

保費90元/座,5座就是450元,也算便宜。

04

寫到最后,還有伙伴不理解這類駕乘險保障作用的嗎?

很簡單,這類駕乘險類似于車險中的座位險,相當于是給車又單獨買了一份保險,它的保障也是與車輛鎖定的。

它所提供的具體保障是,不論誰坐在你的車上發生交通事故導致身故、殘疾、住院等,它都可以進行賠付。

我們買它主要就是為了轉移我們作為車主的賠償責任。

有伙伴可能會問,不是有第三者責任險嗎?

第三者責任險只能保障對方車輛,保障不了自己車輛。

像如果發生交通事故,屬于我們責任,對方車輛有人員傷亡,需要給對方賠償的,第三者責任險可以幫我們賠;但當屬于我們責任且我們自己車上人員也有傷亡的,第三者責任險是不賠的,座位險及駕乘險則可以賠。

然后如我們前面所說,理論上,對這類情況,車險中附帶購買座位險保障效果最好,但一般偏貴;單獨買駕乘險便宜,但駕乘險少數情況下有可能無法抵扣我們的賠償責任。

所以,具體是買車險中的座位險還是買駕乘險,以及兩者間保額分配,就大家自己決定了。

全網同一ID:Jun保屋;