借唄結清證明(借唄結清證明)

借唄現在已經成為很多人重要的融資手段之一,憑借其簡便、高效、快速的優勢,借唄深得廣大支付寶用戶的認可,所以目前不論是條件好的客戶或者是條件一般的客戶,只要有額度很多人都會使用到借唄,目前借唄一年的放款額度至少達到3000億人民幣以上。

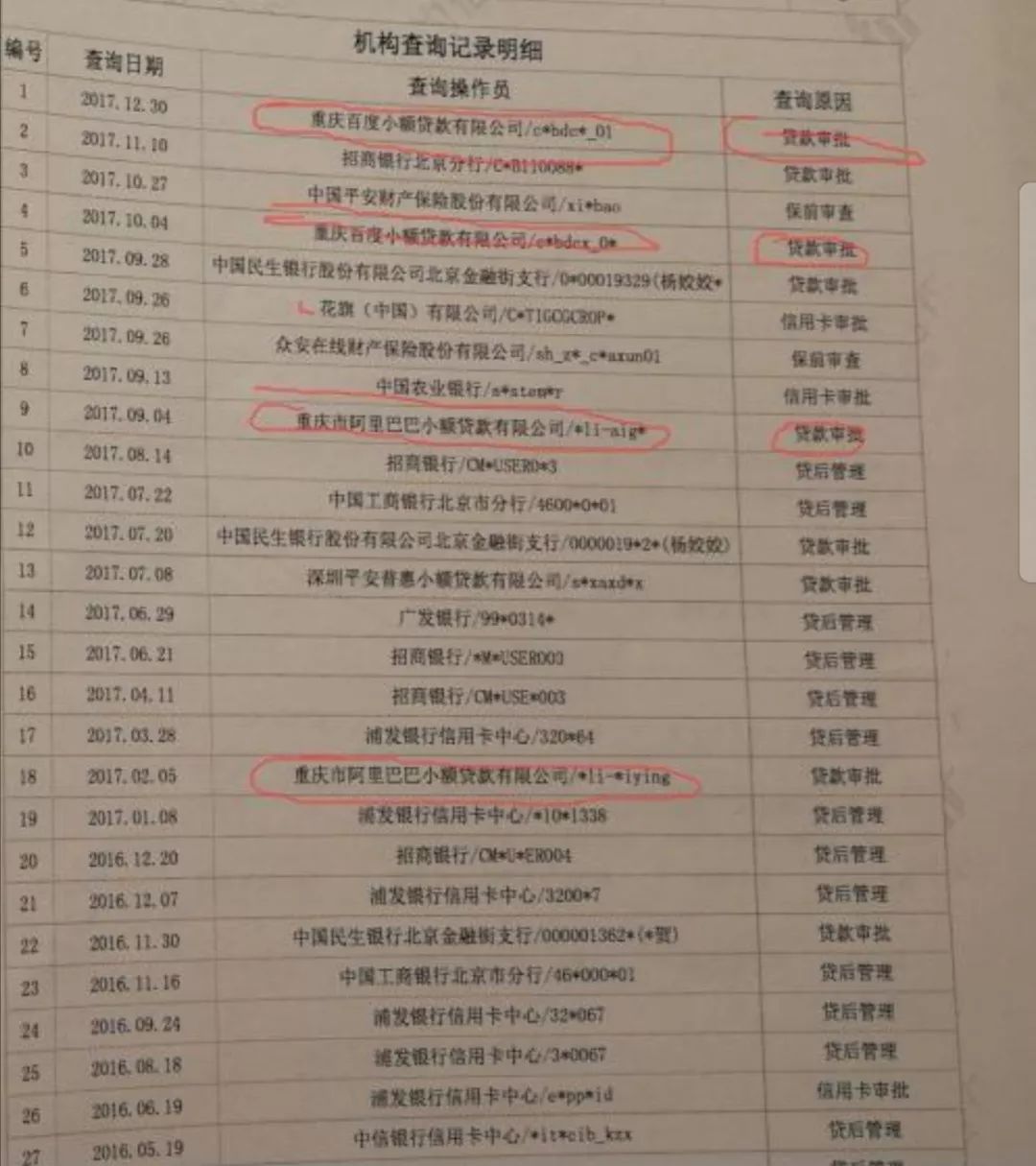

對于大家使用借唄,其實銀行也是知道的,畢竟借唄作為一個明星產品,它是銀行直接的有力競爭者。而且現在借唄是會上央行征信報告的,大家在銀行申請房貸過程當中,銀行只需要征信報告就知道大家有沒有使用借唄,使用了幾次,有沒有逾期,當前是否有未結清欠款等等。

至于你有6次借唄借款記錄會不會影響到房貸的申請,要看具體情況,不同的情況影響程度是不一樣的。

第1種情況、如果借唄有逾期記錄,那房貸肯定會受影響的。

前面我們已經提到了,目前借唄借款記錄除了會上芝麻信用之外,同時也會上傳到央行個人征信系統,如果你借唄有逾期記錄,那肯定會對個人征信報告有影響的。

目前銀行在審批房貸的時候對征信的要求基本原則就是連三累六,就是最近兩年時間不能有超過6次以上的逾期,不能有連續3個月以上不還的情況,如果你的借唄有逾期記錄,重的可能直接被銀行拒絕,輕的銀行有可能會上浮更高的利率。

第2種情況、雖然借唄沒有逾期記錄,但是最近一段時間有頻繁的借唄借款記錄,那同樣會受到影響。

銀行在審批房貸的時候,除了看征信的逾期之外,還會重點看征信的查詢記錄以及最近一段時間的借款記錄。如果申請人最近半年時間之內有頻繁的征信查詢記錄或者是借貸記錄,那銀行有可能會認為,申請人當前比較缺錢,不具備申請貸款的能力,或者是認為大家有通過其他借貸渠道籌集首付款的嫌疑,而目前國家是嚴禁消費貸進入樓市的。

因此如果最近半年時間之內你有頻繁的借唄借款記錄,比如最近半年時間,使用了6次借唄,那就很有可能會影響房貸的申請,如果銀行要求比較嚴的,可能直接會拒絕你。

可能有的朋友會說,就算最近半年使用借唄的次數比較多,但是每一次使用的金額比較小,只有一兩千塊錢,而且從來沒有出現逾期,那是不是就不會對申請房貸有影響了呢?

這種理解是錯誤的,如果最近半年有很多借唄借款記錄,而且每次都是小金額,反而容易引起銀行的警惕,如果一個人連一兩千塊錢都需要向支付寶借錢,那說明這個人的還款能力或者是積蓄能力是比較弱,其存在的風險是相對比較大的,所以也容易被拒絕。

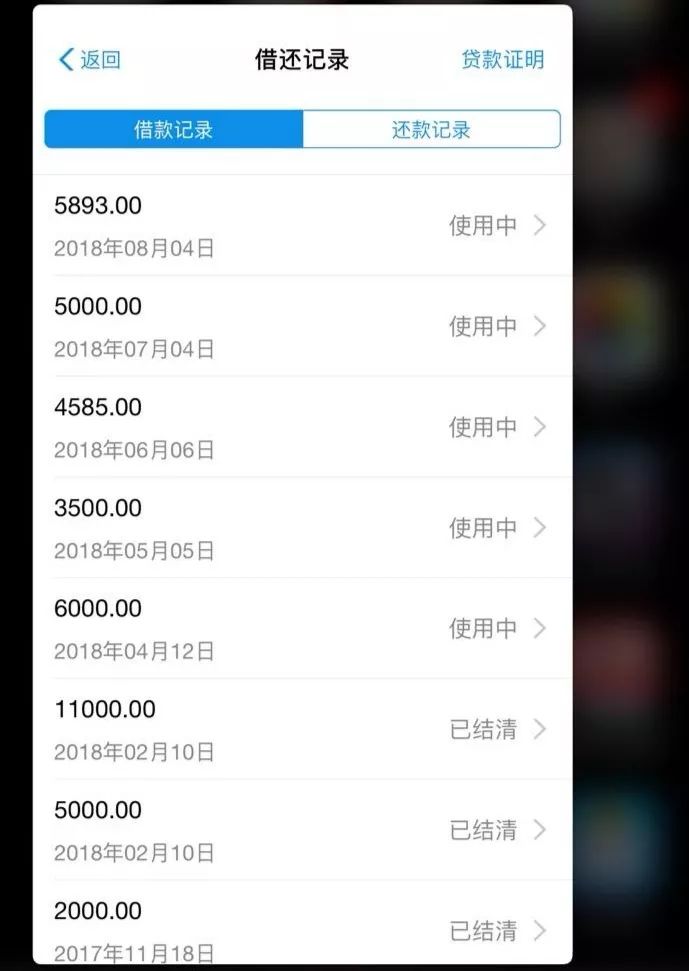

第3種情況、有借唄借款記錄,但是已經結清6個月以上,那就不會有太大的影響。

現在使用借唄的人很多,使用借唄之后再去申請房貸的人也很多,如果一旦有借唄記錄就拒絕房貸,那銀行的房貸業務就不要做了。

所以在實際審批房貸的時候,銀行也會具體問題具體分析,通常情況下,如果大家有使用借唄記錄,但是已經結清半年以上,只要沒有逾期記錄,那就不會對房貸有太大的影響。

第4種情況、最近半年有不超過兩次的借唄記錄,但是已經還清,那銀行有可能會上浮利率。

很多朋友去申請房貸的時候,并不知道借唄會影響房貸的申請,所以糊里糊涂的就直接去申請房貸,而銀行在審批房貸的過程當中,一旦發現當前有借唄未結清,銀行是不會進行證件處理的。這時候銀行就會要求大家把當前的借唄還清,然后提供結清證明之后才會進件。

如果你的借唄是最近一個月時間才還清,但個人征信報告還沒有更新,銀行看不出來已經結清,那你就需要向支付寶索要結清證明然后提供給銀行,那銀行也會適當的放寬條件,或者是上浮利率進行放款。