借唄結(jié)清證明(借唄結(jié)清證明)

近幾日,消金時(shí)代注意到借唄被頻繁投訴。

投訴內(nèi)容大同小異,用戶表示已還清借唄貸款,征信報(bào)告卻顯示未結(jié)清,而用戶因辦理銀行房貸/貸款需要借唄開結(jié)清證明,具體到放款機(jī)構(gòu)卻不能及時(shí)開具結(jié)清證明。

我們打開49個(gè)投訴貼,發(fā)現(xiàn)大部分用戶的問(wèn)題已得到解決,少部分正在處理中。這49個(gè)投訴貼中所涉及的放貸機(jī)構(gòu)都是江蘇銀行。

今年以來(lái)借唄大幅提額,以我個(gè)人為例,借唄的額度從去年的3萬(wàn)提到如今的8萬(wàn)2,而我從未在借唄上借過(guò)一分錢。

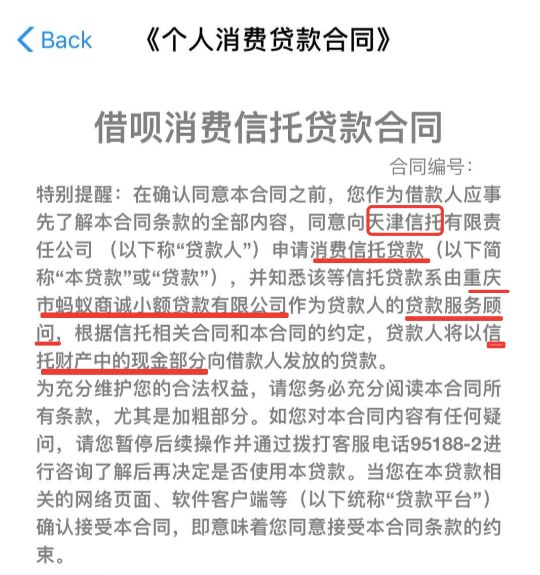

打開借唄的個(gè)人消費(fèi)貸款合同,我們發(fā)現(xiàn)貸款人(放貸機(jī)構(gòu))為“天津信托有限責(zé)任公司”(以下簡(jiǎn)稱天津信托),而“重慶市螞蟻商誠(chéng)小額貸款有限公司”(以下簡(jiǎn)稱螞蟻商誠(chéng)小貸),則是天津信托的貸款服務(wù)顧問(wèn)。

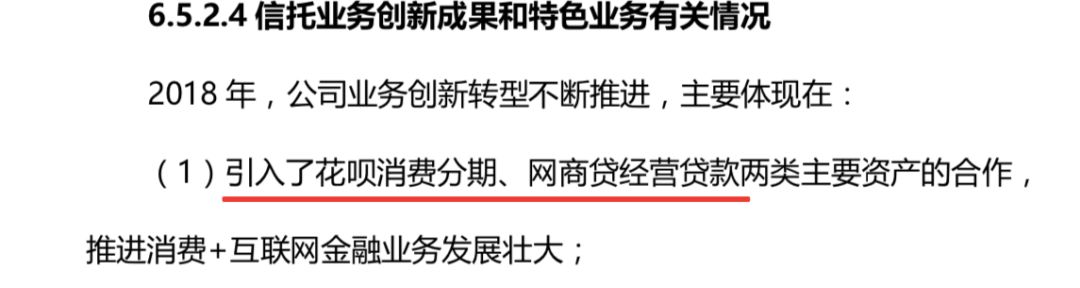

翻閱天津信托2018年年報(bào),可以看到天津信托在2018年曾合作了花唄消費(fèi)分期以及網(wǎng)商銀行的網(wǎng)商貸經(jīng)營(yíng)貸款,但并未提及借唄。有媒體報(bào)道2017年天津信托曾和借唄合作過(guò),不過(guò)我們并未找到相關(guān)資料,天津信托2017年年報(bào)中也未提及。

我們采訪了一個(gè)信托行業(yè)從業(yè)者,對(duì)方表示信托公司和小貸公司/互金平臺(tái)/助貸機(jī)構(gòu)之間的合作由來(lái)已久,主要有兩種合作方式,一種是增量的,一種是存量的。增量的合作模式下,合作方的角色類似助貸,負(fù)責(zé)獲客、風(fēng)控、貸后管理等,信托公司提供資金;存量的合作模式則是合作方自主發(fā)放貸款,而后將資產(chǎn)包賣給信托公司,獲得資金釋放。

由此看來(lái),螞蟻商誠(chéng)小貸和天津信托的合作是增量模式。在借唄上,螞蟻商誠(chéng)小貸由放款機(jī)構(gòu)變成助貸機(jī)構(gòu)。2017年,螞蟻商誠(chéng)小貸曾經(jīng)借由發(fā)行ABS融資千億來(lái)給借唄輸血,但在近兩年嚴(yán)監(jiān)管、去杠桿的形勢(shì)下,這種“高光時(shí)刻”再難復(fù)制。

2018年螞蟻商誠(chéng)小貸增資至40億元,但根據(jù)《重慶市小額貸款公司融資監(jiān)管暫行辦法》,重慶小貸公司的杠桿倍數(shù)最多是2.3倍,螞蟻商誠(chéng)小貸最高也只能放出去92億元,而借唄的營(yíng)業(yè)收入在2017年就已經(jīng)超過(guò)92億了。

前面我們提到江蘇銀行,顯然,螞蟻商誠(chéng)小貸一度和江蘇銀行合作,也是助貸的角色,由江蘇銀行為借唄提供資金。不止是江蘇銀行,不少中小銀行都曾作為資金方和螞蟻小貸合作。

在借唄頁(yè)面下方顯示“本貸款由螞蟻商誠(chéng)小貸及其合作機(jī)構(gòu)提供”,而螞蟻商誠(chéng)小貸在這個(gè)產(chǎn)品上已經(jīng)完全轉(zhuǎn)變?yōu)橹J的角色,不再提供資金。如今放棄銀行,轉(zhuǎn)而和信托公司合作,由信托公司放款,其中應(yīng)該有監(jiān)管的原因。年初助貸曾被監(jiān)管點(diǎn)過(guò)名,和中小銀行等金融機(jī)構(gòu)合作可能產(chǎn)生的合規(guī)風(fēng)險(xiǎn)和其他風(fēng)險(xiǎn)需要列入考量。

在助貸模式下,用戶借款的平臺(tái)和放貸機(jī)構(gòu)并不一致,因此不時(shí)產(chǎn)生欠款結(jié)清,征信卻沒有更新的狀況。開頭提到的借唄被投訴是一例,此前小米金融用戶按時(shí)還款卻被民生銀行認(rèn)定逾期并上報(bào)征信也是一例。

現(xiàn)在征信報(bào)告對(duì)于用戶來(lái)說(shuō)如此重要,動(dòng)輒影響房貸車貸,借款平臺(tái)和資金方或需引以為戒,否則失去用戶信任,代價(jià)慘重。