利差益(利差益)

最近遇到個問題,或許也是很多人比較關心的。

有位新進入金融行業的讀者朋友,打算買保險,問我:

公子,你推薦的增額終身壽,有著3.5%的復利,看著是真心動。

但是,銀行的存款利率能下調,甚至可能暴雷破產。

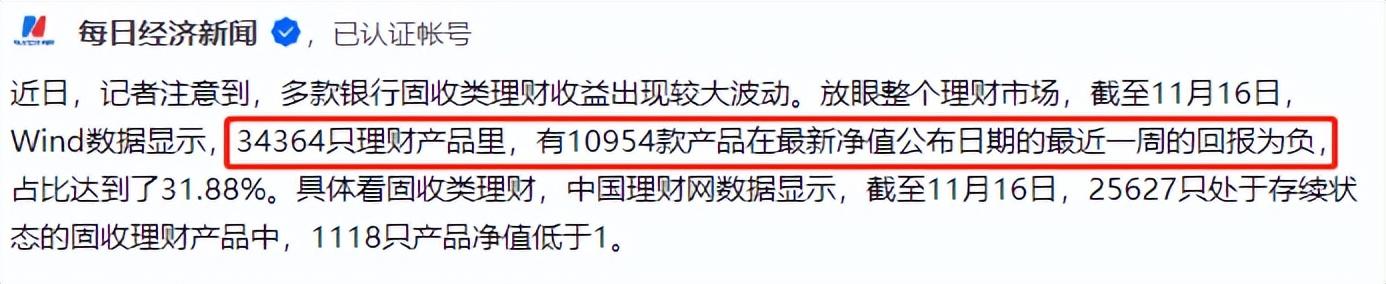

尤其是今年也來,固收類的產品也都成了笑話。

市場起起伏伏,利率持續下行,未來幾十年,保司憑什么能泰然自若,而且可以持續保持3.5%的預定利率呢?

到底有什么魔法?

也確實,這個問題說出了所有人的疑慮。

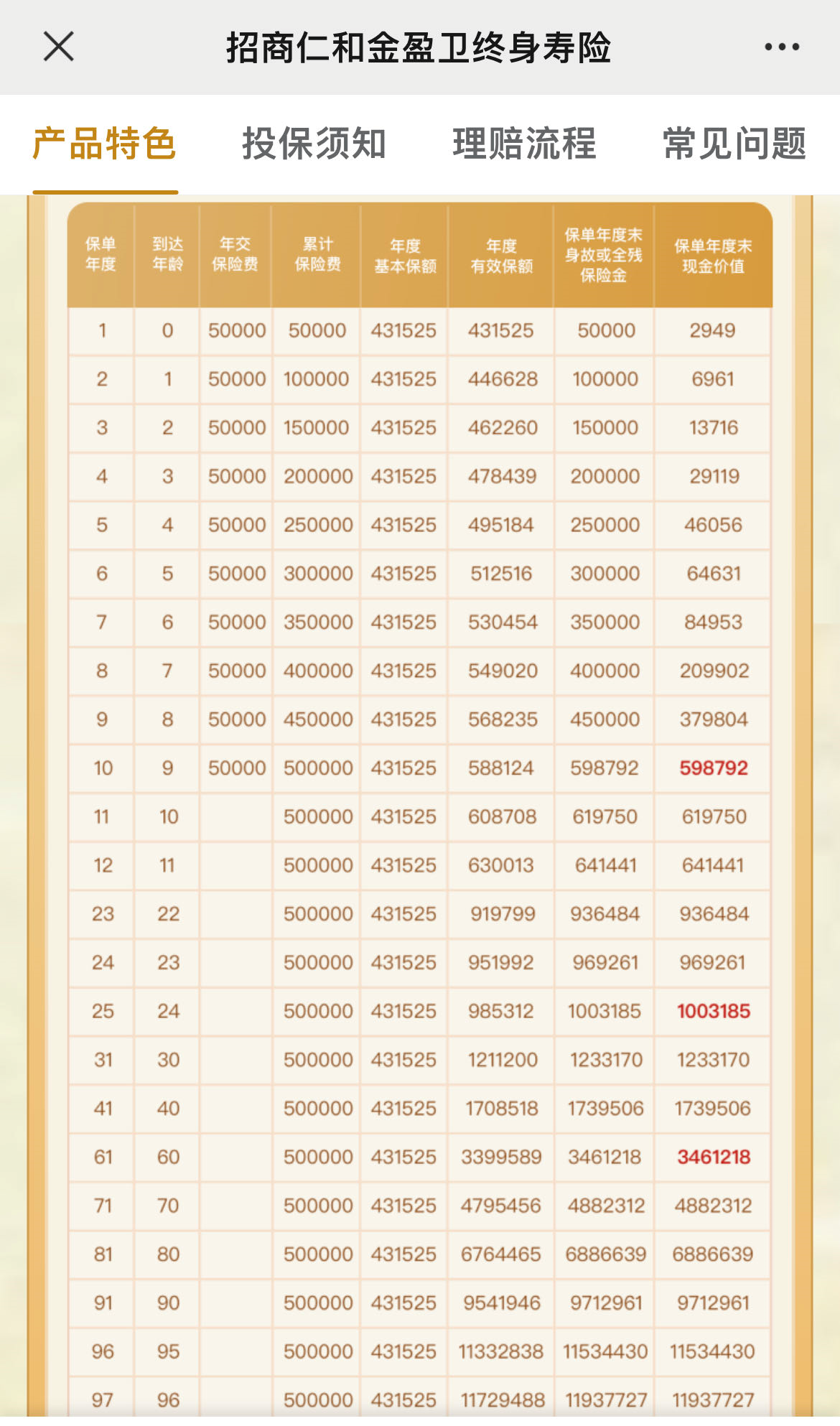

大家知道,像是增額壽的增長情況是寫在保單里的,現金價值表如何變化,在購買的那一刻就已經確定下來,這在當下市場,幾乎是沒有別的產品能做到的。

可這是為什么?

既然要買,我更習慣把這個事情聊透。

本文為大家解決三個問題:

1、保司靠什么穩住收益

2、這筆錢為啥“本金”不虧損

3、保司的承諾一定會兌現嗎?

一、保司憑什么能維持收益

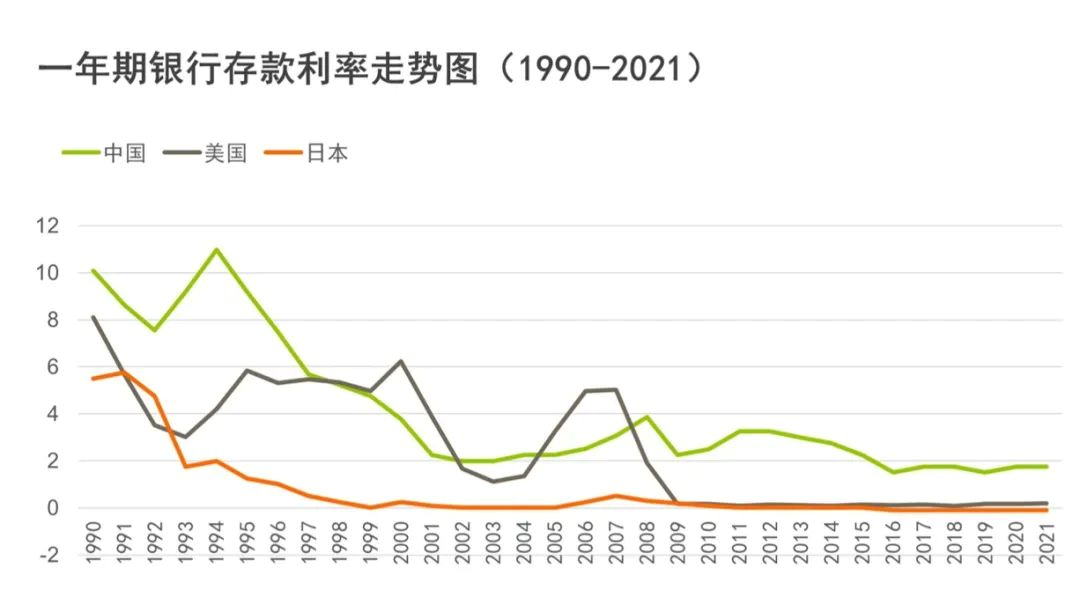

這兩年,投資環境變差,全球范圍內降息降得猛,國內無風險投資的利率卻也一直在持續走低。

而且今年以來,固收類的產品被爆錘了。

銀行國內存款利率一降再降,三年期和五年期基本上都已經降到了2.6%、2.65%,實在稱不上高。

利率持續走低,幾十年后出現零利率、負利率也并非不可能。

回到開頭的問題,你保險公司是有通天的本領嗎?

靠什么敢把現金價值增長,寫在保單里。

首先,業績是最大的支撐。

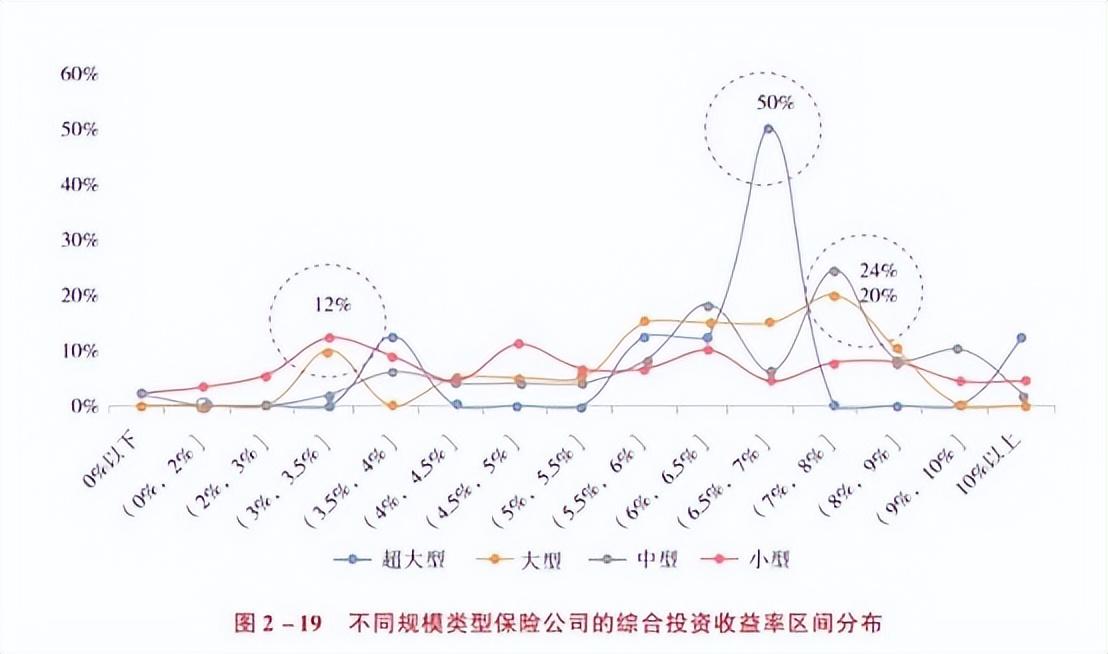

起碼5-10年內,保司業績相對穩定,高于3.5%利差是絕對沒問題的:

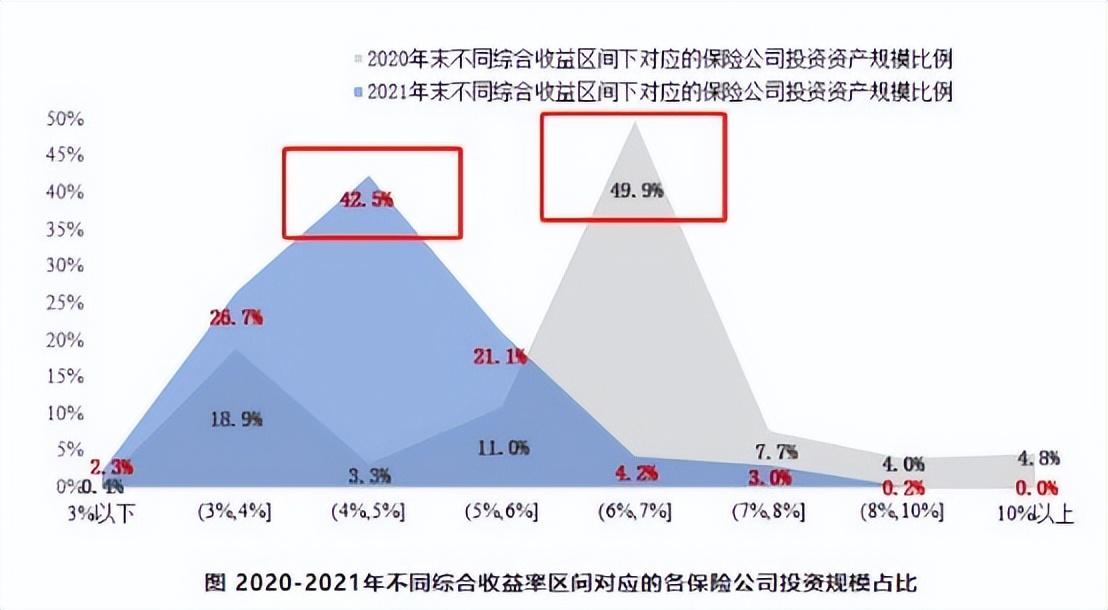

根據2020年的數據統計,大部分的保司會去選擇投資收益率在6%-7%這個區間,統計中的一大半資金都在這里:

總的來看,保司的綜合投資收益率在各個階段都有,相對比較分散;

但收益率在5.5-9%的保司合計占比53%。

也就是說目前有超過一半的保司,只要去投資,收益率都在5.5%以上。

而在這些保司中,無論規模大小,大部分投資最終做到的收益率也都在3.5%以上:

而穩定性呢,最起碼中短期沒什么問題。

我們會發現這幾年雖然保險公司的資產增速都不太高,

但整體都還是穩步正向增長的:

根據數據來看,其實保司在2021年仍舊能保證80%以上的投資,都拿到3.5%以上收益率;

所以中短期內,保司是想維持3.5%以上收益幾乎不成問題。

他自己整體投資賺到,我們保單問題就不大。

其次,從歷史經驗看,面對利率下行,保司有一個完整的解決方案。

在早期,有老牌保司曾經開發過預定利率8%甚至10%的產品。

前平安馬總向銀保監會連吐苦水,當時利差損余額接近800億元,希望能有一個緩沖機制,拉長負債期限。

那么,這些產品靠什么解決的呢?

很簡單,靠的是降預定利率。

在中國最蓬勃發展的00-10年,保險業賣出了大量預定利率3%以下的保單,你說靠忽悠也好,靠啟蒙也好,保司拿著這些錢,賺了大量利差益,

你再去看這些老牌保司,不僅沒有倒,反而還“大而不能倒”了。

說實在話,這時候買保險虧的是老百姓,那時候有這錢留著去買房,早足夠養老了,何必吃這3%。

所以,保險行業名聲差,這也是原因之一。

大家發現,只要有利差益,保司只會越做越大。

尤其是19年以來,大家明顯感覺到車速下降了。

20年,4.025%的年金下架,靠搶額度。

22年,3.5%的部分增額下架,依然靠搶額度。

毫無疑問,只要利率在下行通道里,高預定利率的保險,只會越來越好賣。

這個邏輯可以繼續向下推演,

現在銀行利率2.6%的時候,大家看著保險3.5%的預定利率感覺很香;

等后面銀行利率降低到1%,2.5%的保險也覺得順眼了。

再后面銀行利率降低到0.25%,1.5%的保險也要靠搶了。

是的,像是日本這種負零點幾的利率,1.5%預定利率真得靠搶。

那么整體而言,保司的兌付壓力也是越來越小的。

而以中國目前的保險行業密度,真不用為保險行業未來擔心。整個保險行業可能還大有作為。

中國保險密度很低,很多人沒有買商業養老保險意識,

但只要在利率下降的過程里,不斷有人被啟發,去買預定利率更低的產品,那么就不用擔心保司兌現不了這張保單的收益。

所以,對咱們普通老百姓而言,

如果手上真有筆閑錢的話,早上車比晚上車更好。

(讀者畫外音吐槽:你繞了一圈就為了賣個保險,已經開始這么忽悠人的嗎?)

認真說,是的。

我們就說增額終身壽險,首先它收益高,縱觀市場沒人比它好。

中長期去看,3.5%的復利率是完全沒問題的,持有30年大概相當于的6.02%的單利,你從哪里去找這類產品?(有的話,告訴我,我也號召大家去買)

收益穩定:怎么拿都在保單里。

它不會出現前面所言的銀行理財這種跌破凈值,直接虧損的情況,

它甚至不會出現貨幣基金這種忽上忽下的波動。

在它的現金價值增長中,前半段會有回本期,大概持續6-10年左右,

后半段則完全是增長期,只要有基本保額在,它就能一直持續帶來收益。

而且不受外界影響的增長,無論未來利率下降到多少,保險公司也要按保單承保,終身按照約定的利益來計算。

收益高且穩定。

除非后面有新的產品類型出來,否則目前真的沒誰比它強。

但說到這里可能有人問了,前面我們論述了保險行業的大盤子指定沒問題,那保司可能會破產啊?

這個怎么辦?

二、為了保單的安全,保司要承受很多…

讓我們再聊一次保司的安全性(真聊吐了)。

今年以來,我們可以看到村鎮銀行暴雷,線下理財公司跑路……

每年倒閉的公司這么多,甚至金融機構也不少,為什么它就不能是一家保險公司呢?

首先,保司破產的概率極低,

這里就又不得不夸夸我國的保險監管機制了。

這層層監管,與其說是為用戶手中的保單做保障,不如說是專門針對保險公司做出的嚴格要求,360°無死角。

對于保司而言,需要定期匯報經營情況:保司每季度、每年,都要匯報自身的償付能力。

確保自己有能力在99.5%的概率下生存下去。

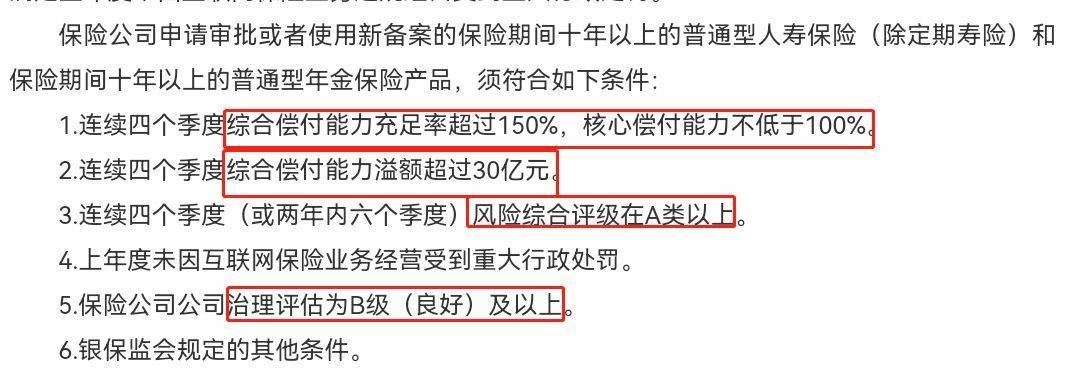

比如你想賣儲蓄險,那還必須滿足六個監管條件:

如果償付能力不足,就會立馬被銀保監會采取措施:

比如股東增資(多加錢)、停止開設分支機構(少花錢)、叫停相關產品(減少損失)等等,直到保司情況穩定才能再次正常運營。

像極了孩子考試不及格,父母不讓出去玩的樣子。

其次,保司每筆款項的監管是非常嚴格的。

絕大多數金融,拿了錢,就可以去投資了,

但保險公司不一樣,它有各種各樣的保證金要交。

監管得保證保司未來出意外了,能自己給自己擦屁股。

像是存繳保證金。

這個是保司注冊時囤的第一筆錢,數額是注冊資本金的20%,

錢并不是保司自己拿著的,而是直接存到銀保監會指定的銀行里去,以防不時之需的,而且還是專用款,除非清算債務,不然這錢是動不了的。

像是設立公積金。

不作為股利分配,而儲以備用的那部分凈利潤。等保險公司不虧損了,開始盈利了,賺的利潤得留一定比例在公司。

用于提升公司的償付能力,保持公司穩健經營。

屬于是進可攻退可守:

經營狀況好的時候能增強保司的償付能力,差的時候能彌補虧損。

還有什么責任準備金。

簡單來講,就是賣出的每一份保單,都得抽錢出來囤著,用于未來賠付的,

不管是人身險,或者是財產險也好,都是要按照一定比例提取準備金。

拿到錢,保司還不能隨便用,

只許進行低風險、穩健的投資。

我們都知道,咱們保費中有一部分是儲蓄保費,這部分錢保險公司會拿去投資。

哪怕是股市行情再好,也不許去滿倉一把梭。

保司委屈了,

憑什么人家銀行拿到錢直接就可以去放貸投資,而我呢,還要先交各種“保護費”,還有各種限制,太不公平了。

監管也只是默默回一句:

都是為了你好。

一切都是為了保司能夠存活下去,到時能有錢還給我們。

所以當保司這熊孩子飄了,給消費者承諾的過高收益率不能實現的時候。

為了防止引發保司虧損、甚至破產,最終可能傳導到整個行業的風險。

監管就會馬上出手:孩子,別飄,未來你兌現不了。

當年喊停4.025%預定利率的年金險,如此。

前兩天下發通知要求各家公司全面排查增額壽的問題,亦是如此。

以此拉長戰線來緩解保司的投資壓力。

有一個“嚴父”在哪里,保司們跳不過分。

最后,保險行業早成了鐵索連環,

即便某家保司倒閉,保單有得是人管。

首先是兄長們,

能力越大,責任越大的那些品牌保司們,也就是X壽,X安,X康

一旦遇到事情,需要拉小弟們一把。

像是明天系的幾家公司被監管的時候,就是由四位大佬進行接管的。

而根據保險法92條,哪怕保司真的破產倒閉,人壽險保單也會直接轉讓到指定的保司。

你們猜,那些被指定的保司是誰?

其次是,“父親”給所有人留了筆保命錢。

那就是保險保障基金,由各家保司繳納費用組成,一家保司出了事,就由保障基金出面給予救助。

而且剛前不久時隔十四年的《保險保障基金管理辦法》迎來首次修訂,對各家保司提出的要求就更安全,更合理,更公平了。

無論是人身險,還是理財險,都給出了明確的保障。

所以根本不用擔心我們的保單因為保司倒閉而產生的安全問題:如果保司大批破產,我們的保單怎么辦?

“哪有什么歲月靜好,只是有人替我們負重前行”罷了。

不過在這一系列嚴格的監管下,即使我們相信保司有能力保護好我們的錢,但也還是有不少人不相信保司能信守承諾,