易寶支付平臺(易寶支付app)

除了現金貸平臺外,第三方支付機構的身影還出現在其他違規業務中。

隨著電子商務的發展,為迎合市場需求而生的第三方支付也開始自成體系。

具體而言,買方選購商品后,使用第三方平臺提供的賬戶進行貨款支付(支付給第三方),并由第三方通知賣家貨款到賬、要求發貨。買方收到貨物并進行確認后,再通知第三方付款,最后第三方再將款項轉至賣家賬戶。

而原本是“錢貨兩清”的第三方支付模式,也在發展過程中衍生出了各種違規行為。在此背景下,央行自2010年9月開始施行《非金融機構支付服務管理辦法》,非金融機構提供支付服務,應當定取得《支付業務許可證》,成為支付機構。

隨著監管政策的收緊,支付業務成為各公司布局互聯網金融的重要版圖,支付牌照價格水漲船高。另一方面,持有支付牌照的第三方支付公司,也多次違規收央行罰單。

柒財經旗下互聯網金融新聞中心注意到,在罰單背后,隱藏的是第三方支付公司無數次在業務違規的邊緣瘋狂試探。

未申請借款直接放款

根據21聚投訴,對于第三方支付公司的聯名投訴仍在不斷新增,涉及的第三方支付公司包括易寶支付有限公司(下稱“易寶支付”)、得仕股份有限公司(下稱“得仕股份”)以及迅付信息科技有限公司(下稱“迅付支付”)等多家機構。

投訴信息直指各第三方支付公司為714高炮提供支付通道,未經授權劃扣用戶銀行卡資金、惡意以及重復扣款等。更有現金貸平臺,通過第三方支付渠道,將平臺資金轉入未申請借款的用戶賬戶,并索要高額利息費。

投訴人徐陽(化名)表示,6月13日,他通過一條發送到自己手機上的營銷短信,下載了一個名為“企鵝卡包”的借款平臺。該平臺規定,用戶必須先填寫相關信息、完成注冊后,才可以查看相關信息。

在填寫資料后,徐陽并未向該平臺發起借款申請。同時,企鵝卡包APP上,也全程無任何費用說明。隨后,徐陽收到了一筆由第三方支付平臺進行結算的轉帳,金額為2191元。

而企鵝卡包頁面顯示,徐陽該筆“借款”將在6月17日到期,應還款金額為3516元。期間,徐陽多次撥打企鵝卡包提供的客服電話,卻始終無人接聽。

面臨同樣情況的還有王怡(化名),6月4日,她注冊寶來錢柜而借款額度為0。沒多久收到了通過該支付平臺轉入的1400元借款,還款日期為6月9日,待還金額2011元。

在與寶來錢柜聯系未果后,王怡對寶來錢柜以及該支付平臺進行了投訴,要求撤回放款并且進行結清證明。

鄭星(化名)于6月10日注冊寶來錢柜,完成注冊后顯示借款額度為0。隨后,其賬戶收到支付平臺轉帳的1400元,寶來錢柜頁面要求其于6月15日還2011元。

在鄭星發起投訴后,寶來錢柜客服主動與其聯系,提出其僅需要在寶來錢柜上直接點還款1400元本金即可。截至6月13日,寶來錢柜仍顯示需還款2011.51元。對于鄭星提出的,要求查看借款合同的需求,遭到寶來錢柜客服的推辭與拒絕。

綜合多個投訴人信息,企鵝卡包、寶來錢柜等通過各種渠道推廣后,用戶以授權的方式,下載軟件并注冊信息后,無法查詢借款周期、利率等相關信息。用戶放棄借款后,直接通過第三方支付公司將資金匯入用戶賬戶。

互聯網金融新聞中心使用發現,受到多起投訴的企鵝卡包、寶來錢柜以及天宮錢莊等平臺,在各手機應用商城均未上架。

支付渠道“暗渡陳倉”

而除了現金貸平臺外,第三方支付機構的身影還出現在其他違規業務中。

胡濤(化名)在2018年9月接觸到“原油外匯期貨買賣”這一業務,上海春峰金融信息服務有限公司(下稱“春峰金融”)聲稱是得到工商局批準、持有發改委批文的期貨買賣公司。

根據于胡濤對接的業務員介紹,易寶支付是專門負責春峰金融做原油期貨的資金托管公司,用戶資金都將轉入易寶支付以保證資金安全。

胡濤分兩次向易寶支付賬戶共計轉入13萬元,隨后開始跟隨“老師”進行操作,陸續造成大面積虧損。僅在胡濤所在的微信群中,120余人涉虧損金額超過700萬元。

2019年3月28日,上海公安局浦東分局接到報案,對于春峰金融涉嫌網絡詐騙立案偵查。

胡濤介紹,春峰金融在2018年基本都采用第三方支付的方式,投資人基本都將資金轉入了支付公司。除易寶支付外,還有匯元銀通、銀贏通支付等多家支付公司涉及其中。

據了解,目前,已有投資人就此向央行對易寶支付等機構發起投訴,并收到央行對于其是否違規的判定回復。而胡濤的投訴資料也已遞交至央行,央行方面表示,會在60個工作日內對其進行回復。

楊林(化名)則將生活的重心,全部放到了對第三方支付公司的追責上。過去的一年間,接觸到黃金外匯、炒股的他,幾乎將所有的積蓄200萬余元都投入其中。在發現被騙后,楊林一紙訴訟,將所有負責收款的第三方支付公司都送上了法庭。

在一個名為“福匯”的外匯交易平臺,迅付信息科技有限公司(下稱“迅付支付”)收到了楊林80萬余元的匯款。而楊林也始終認為,自己的資金通過迅付支付,已經流向國外在進行外匯交易。

直至某天,楊林無意間通過一份銀行卡流水,注意到自己的匯款記錄被歸類于“消費”這一項目之下。意識存在問題的楊林,向訊付支付提出想要進一步查詢相關支付信息,但遭到拒絕。

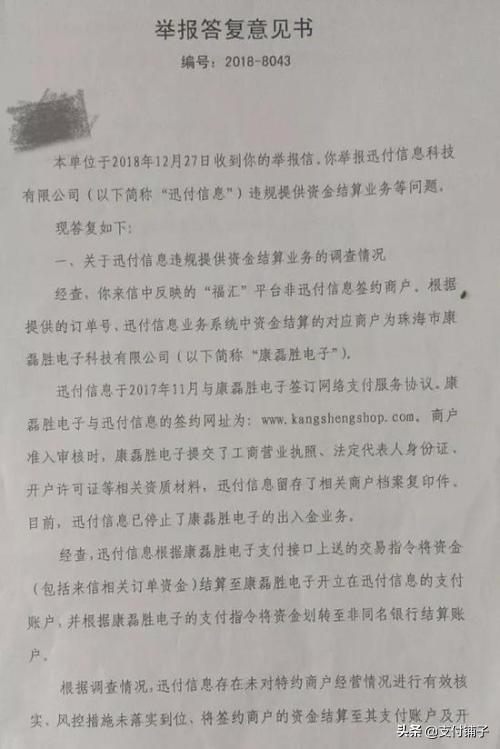

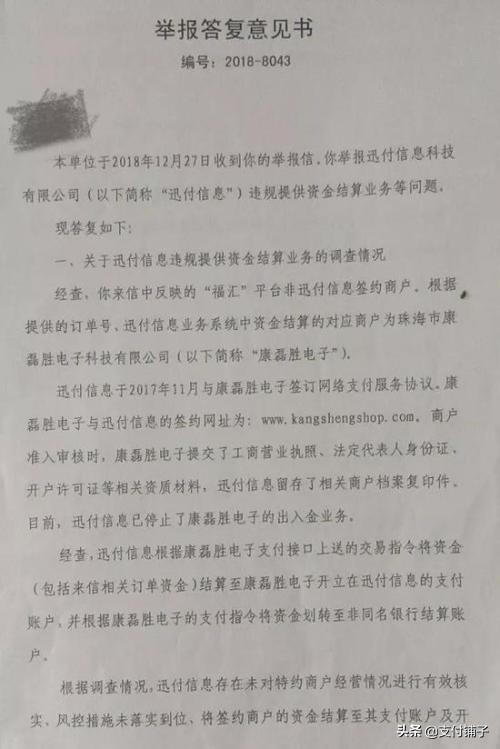

2018年12月,楊林向央行上海分行進行了舉報。根據央行上海分行回復,經查詢,福匯平臺并非訊付支付簽約商戶,楊林提供的訂單號在訊付支付業務系統中資金結算的對應商戶為珠海市康磊勝電子科技有限公司(下稱“康磊勝電子”)。

最終,迅付支付根據康磊勝電子支付對接口上送的交易指令,將資金結算至康磊勝電子的支付賬戶,并根據康磊勝電子的支付指令,將資金劃轉至非同名銀行結算賬戶。

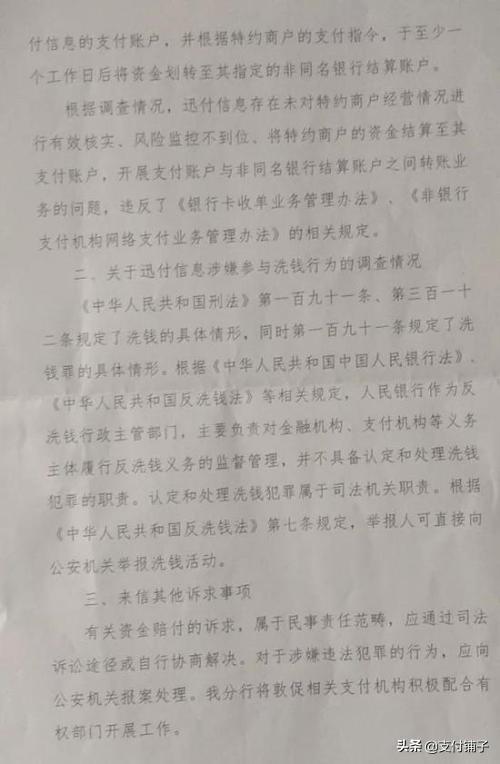

央行上海分行方面表示,迅付支付存在未對特約商戶經營情況進行有效核實、風控措施未落實到位,將簽約商戶的資金結算至其支付賬戶,并開展支付賬戶與非同名銀行結算賬戶之間轉帳業務等問題,違反了《銀行卡收單業務管理辦法》、《非銀行支付機構網絡支付業務管理辦法》的相關規定。

在楊林所涉及的資金結算中,出現同樣違規情況的還有杉德支付、易寶支付、九派天下、銀盈通、銀聯、國付寶、匯元銀通、開聯通等多家支付公司。楊林按照對應商戶在支付公司留下的地址信息追責,卻發現相關公司均為空殼公司,并未開展任何業務。

支付公司責任幾何?

針對上述情況,中聞律師事務所合伙人李亞對互聯網金融新聞中心表示,支付公司為一些無資質現金貸平臺提供支付渠道的,屬于《非銀行支付機構網絡支付業務管理辦法》第四十二條,為非法交易、虛假交易提供支付服務。

發現客戶疑似或者涉嫌違法違規行為未按規定采取有效措施的行為,如屬于該行為將會由央行分支機構責令其限期改正,并處3萬元罰款;情節嚴重的,央行注銷其《支付業務許可證》;構成犯罪的,依法追究刑事責任。

另外,李亞強調,針對用戶表示并未申請借款、支付公司就直接將錢匯入用戶個人賬戶的情況,用戶與現金貸平臺的借貸法律關系也存在不生效的問題。

李亞指出,支付公司為相關投資交易平臺提供服務,除違反上述條例外,違反了《中國人民銀行關于進一步加強支付結算管理防范電信網絡新型違法犯罪有關事項的通知》第十三條,不得直接或變相為互聯網賭博、色情平臺、互聯網銷售彩票平臺,非法外匯、貴金屬投資交易平臺,非法證券期貨類交易平臺、代幣發行融資及虛假貨幣交易平臺,未經監管部門批準通過互聯網開展資產管理業務以及未取得省政府批文的大宗商品交易場所等非法提供支付結算服務。

在楊林對九派天下的投訴中,央行長沙分行回應表示,九派天下根據商戶指令將交易資金結算至其他指定賬戶,而非簽約時的指定賬戶。按照相關規定,央行長沙分行對九派天下做出行政處罰,處罰信息可通過央行長沙分行網站查詢。

針對第三方支付公司的違規行為,楊林也向涉及的支付公司提出了索賠。央行回復指出,相關情況不屬于先行賠付范疇,而楊林與交易平臺之間的問題屬于民事糾紛,建議通過司法途徑解決。

對于第三方支付公司責任劃分,李亞表示,支付公司是否需要承擔相應的責任,關鍵要看造成損失的原因是什么

如果是因為沒有按規定采取客戶支付指令驗證措施,造成的客戶損失,應根據過錯程度承擔相應的民事賠償責任;如果是因為沒有代扣授權、超范圍授權或授權不明確造成客戶損失,應根據過錯程度承擔相應的民事賠償責任,明知沒有授權而發生的代扣行為,可能會構成刑事犯罪;如果明知是非法交易、虛假交易而提供支付服務或參與非法、虛假活動的,可能會構成刑事犯罪商務共犯。

據楊林介紹,在其對第三方支付公司的投訴、起訴過程中,已有部分公司提出和解。其中,涉及資金超過19萬元的開聯通支付,提出給予胡楊2.4萬元賠付,但要求楊林放棄后續對相關商戶以及開聯通支付的投訴。最終遭到楊林拒絕。(文 / 立夏)