易鑫車貸官網(鑫易貸是什么平臺)

六合咨詢第207家公司215篇研報

全文7,102 字

預計閱讀14分鐘

從汽車金融切入交易服務,不斷延展業務鏈,致力構建汽車交易生態圈

易鑫集團是國內最大互聯網汽車零售交易平臺,致力構建由消費者、汽車制造商、經銷商、融資合作伙伴、售后服務供應商共同參與的生態系統,在整個汽車交易周期與生命周期內提供服務。2016年國內互聯網汽車交易市場共交易汽車約100萬輛,公司市場份額18.7%,居業內第一。2016年、2017年上半年,公司促成汽車零售交易及汽車相關交易分別為26萬筆+、約16萬筆(+87.6%),涉及汽車總值分別為260億+、約160億(+93.6%),保持快速增長趨勢。

公司提供一站式汽車交易解決方案,多元化對外合作,持續拓展汽車交易生態圈。公司分拆自美股上市公司易車(BITA.NYSE),業務源自其汽車融資事業部,以汽車金融相關業務起家,按照“從金融到交易”發展思路,不斷延展業務鏈,形成目前“交易平臺業務+自營融資業務”協同發展格局。公司為消費者提供選擇范圍廣、透明度高、手續快捷、一站式汽車交易解決方案,通過全面深入參與汽車交易周期,提高消費者平均價值。公司實施多元化對外合作,與汽車制造商、經銷商、融資合作伙伴、售后服務供應商建立密切聯系,通過公司平臺為其提供營銷推廣,使其有效觸達潛在用戶,進一步拓展汽車交易生態圈。公司憑借專業化服務,得到業內廣泛認可,獲得中國最具影響力互聯網交易平臺、2017卓越互聯網汽車交易平臺、中國二手車金融創新成就獎等諸多獎項。

公司價值定位

資料來源:公司公告、六合咨詢

背靠騰訊、京東、百度、易車,公司“資金+流量”優勢明顯,為業務發展提供強力保障。公司上市前通過三輪融資引入騰訊、京東、百度、易車、東方資產、IDG等,共計融資14.5億美元,同時易車網為國內領先汽車資訊門戶,騰訊、京東、百度等流量優勢明顯,“資金+流量”雙加持,助力公司業務快速發展。此外公司分別與騰訊、京東簽訂合作協議,使用騰訊、京東旗下支付與數據服務,包括微信支付、京東支付、騰訊征信等,使公司更為了解潛在客戶需求及信譽情況,同時提高支付效率,進一步促進業務增長。

公司主要發展歷程

資料來源:公司官網、六合咨詢

公司線上渠道活躍用戶龐大,線下網絡分布全國,全渠道獲客策略有效觸達目標消費者。公司整合線上渠道、全國交易服務團隊、汽車經銷商合作網絡等,為消費者提供便捷豐富汽車交易服務。公司線上渠道包括淘車APP、易鑫車貸APP、taoche.com、daikuan.com等,截至2017年9月底,線上渠道月活用戶約5,100萬,其中部分用戶已提交汽車交易或相關服務需求,相應汽車總值約900億。2017年上半年,公司從線上渠道共獲得約700萬條線索,完成約16萬筆汽車零售交易及汽車相關交易,線索轉化率約2.3%。公司與汽車經銷商合作,以增加市場滲透率及擴大消費群體,截至2017年6月底,公司汽車經銷商合作網絡覆蓋超1.5萬家經銷門店,分布在全國30多個省區、300多個城市。公司交易服務團隊包括呼叫中心超370名人員,主要負責線索轉化及客戶支持工作,及超3,300名地方服務團隊,主要負責當地服務工作。

公司主要線上渠道

公司主要線下渠道

公司數據分析能力強,建立較為完善風險管理體系。內部控制及風險管理體系對汽車融資供應商良好發展極為重要,隨著公司用戶群及交易產生大量數據,公司建立超380名數據專家組成數據分析團隊,開發高級專有算法,作為業務關鍵基礎,提高銷售及營銷效果,加快交易過程并提高交易成功率,進一步完善風險管理體系。截至2017年6月底,公司30日以上、90日以上、180日以上應收融資租賃款逾期率分別為0.89%、0.51%、0.23%,逾期率低于行業平均水平。

公司核心管理團隊在汽車產業及互聯網金融領域從業經驗豐富。公司董事會主席、CEO張序安,1976年生,紐約大學金融與會計學學士,擁有逾15年互聯網、汽車及金融業跨國公司與中國公司營運管理經驗,先后兼任易車財務副總裁、首席財務官、首席運營官。執行董事、總裁姜東,1971年生,北京大學工商管理碩士,擁有約15年中國汽車行業從業經驗,曾任廣匯汽車(600297)集團副總經理,神州租車(699.HK)高級副總裁。CFO劉曉鉦,1977年生,洛杉磯加州大學管理學碩士,擁有逾13年互聯網及金融行業經驗,曾任花旗環球中國投行部副總裁、瑞士信貸(香港)中國科技投行部主管、奇虎360首席戰略官。

公司自2013年12月開展業務,2014年11月在開曼群島注冊成立為獲豁免有限公司,旗下有國內多家子公司及運營實體。目前公司總股本62.8億股,易車直接與間接共持有公司44.4%股權,為公司控股股東;騰訊間接持有公司20.9%股權,京東間接持有公司10.9%股權,百度間接持有公司3.0%股權。

公司主要子公司及運營實體

資料來源:公司公告、六合咨詢

公司前十大股東(單位:百萬股)

資料來源:公司公告、六合咨詢

注:易車香港是易車全資子公司;Dongting Lake Investment Limited、Morespark Limited、Tencent Mobility Limited均為騰訊全資子公司;JD Financial Investment Limited是JD.com間接全資子公司;百度(香港)為百度全資子公司。

截至2017年6月底,公司員工總數為4,633人,其中銷售及市場營銷人員達3,562人,占員工總數76.9%;研發人員529人,占比11.4%;風險管理人員276人,占比6.0%;綜合行政人員266人,占比5.7%。

2017年6月底公司員工結構情況(單位:人)

資料來源:公司公告、六合咨詢

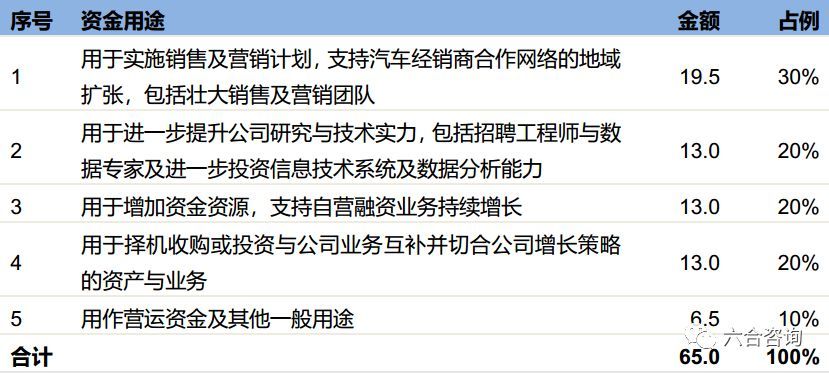

公司港股IPO募集資金情況:公司2017年11月在港交所上市,以7.7港元/股公開發行8.8億股,募集資金總額67.6億港元,扣除各項發行成本,所得資金凈額65.0億港元。

公司IPO募集資金用途(單位:億港元)

資料來源:公司公告、六合咨詢

公司募集資金情況:根據上交所等機構公開數據統計,公司股權融資超150億;債權融資發行總規模超120億,分別發行上交所ABS(資產支持計劃,是對基礎資產池產生的現金流和剩余權益的要求權,以資產信用為支持的證券)、中國保監會ABS、中國銀行間交易商協會ABN(資產支持票據,該票據由特定資產所產生的可預測現金流作為還款支持,并約定在一定期限內還本付息)共計11期。其中公司發行國內首單汽車融資租賃ABN及國內首單保監會汽車融資租賃ABS。

公司旗下上海易鑫融資租賃申報非公開發行公司債券,2018年1月8日獲上交所《關于對上海易鑫融資租賃有限公司非公開發行公司債券掛牌轉讓無異議的函》,40億元非公開發行公司債券獲全額批復。這是中國證監會發布《公司債券發行與交易管理辦法》以來,債券市場上第一單獲批的汽車融資租賃行業非公開發行公司債券。該債券將由中泰證券獨家主承銷,采用分期發行,發行期限為5年以內。

國內汽車零售市場持續增長,互聯網汽車零售行業發展前景巨大

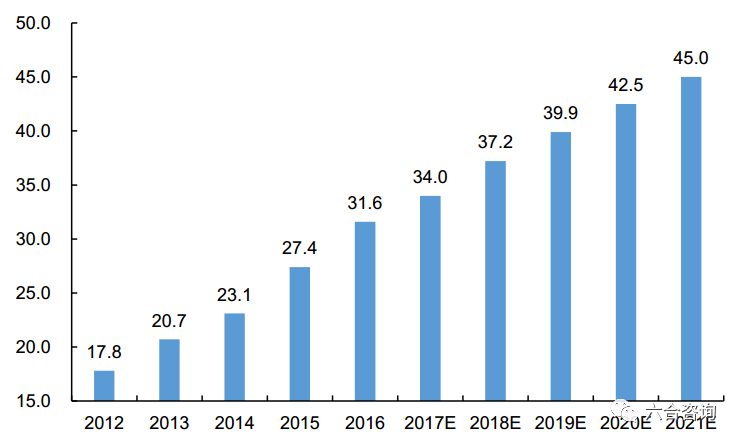

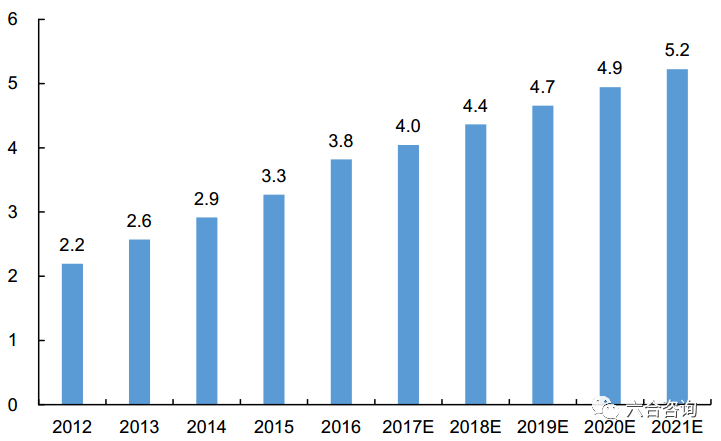

國內汽車零售市場持續高速增長。根據Frost&Sullivan(弗若斯特沙利文)數據,中國汽車零售交易輛次由2012年1,780萬輛增至2016年3,160萬輛,僅次于美國,成為全球第二大汽車市場,年復合增長率15.5%,預期2021年將達4,500萬輛,年復合增長率達7.3%。同時,中國汽車零售交易金額由2012年2.2萬億增至2016年3.8萬億,年復合增長率14.9%,預期2021年將達5.2萬億,年復合增長率達6.5%

2012~2021年全國汽車零售交易輛次(單位:百萬輛)

資料來源:Frost&Sullivan、六合咨詢

2012~2021年全國汽車零售交易總額(單位:萬億元)

資料來源:Frost&Sullivan、六合咨詢

互聯網汽車銷售方興未艾,市場發展潛力巨大。隨著互聯網與移動互聯網在中國日益普及,消費者開始慢慢了解并接受以互聯網汽車交易平臺為中介的互聯網汽車交易,自2012年起互聯網汽車銷售發展迅速,未來市場發展潛力巨大。根據Frost&Sullivan數據,中國互聯網汽車零售交易金額由2012年134億增至2016年的人民幣1,007億,年復合增長率達65.5%,預期2021年將達5,681億,年復合增長率將達41.3%。

2012~2021年中國互聯網汽車零售交易市場規模(單位:百億元)

資料來源:Frost&Sullivan、六合咨詢

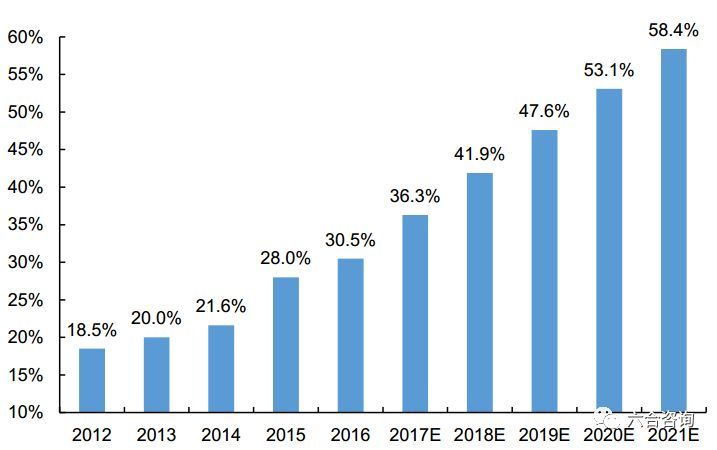

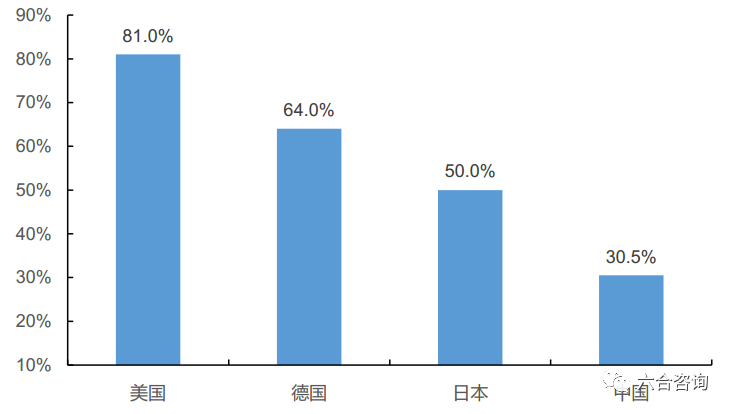

中國汽車消費融資滲透率仍處于較低水平,發展空間大。汽車消費融資滲透率是涉及汽車融資方案的汽車零售交易輛次占汽車零售總交易輛次的百分比,反應民眾使用融資方式購車普及程度。根據Frost&Sullivan數據,2012~2016年中國汽車消費融資滲透率由18.5%上升到30.5%,增長明顯,但與發達國家相比,如美國81.0%、德國64.0%、日本50.0%,國內汽車消費融資市場仍有很大發展空間。

2012~2021年全國汽車消費融資滲透率(單位:百分比)

資料來源:Frost&Sullivan、六合咨詢

中國與汽車消費融資高滲透率國家對比(單位:百分比)

資料來源:Frost&Sullivan、六合咨詢

公司打造自營交易平臺,優化互聯網汽車交易服務

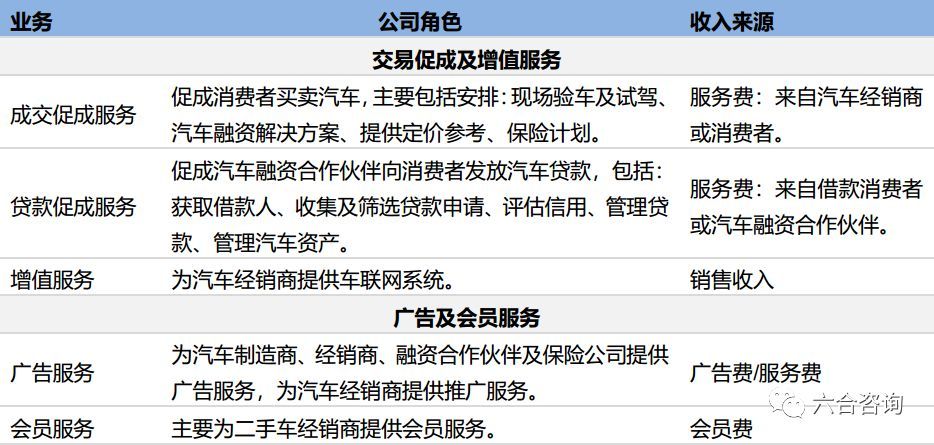

公司大力發展交易平臺業務,包括交易促成與增值服務、廣告與會員服務兩部分。2014~2016年、2017年上半年平臺類業務收入分別為0.48億、2.06億、2.12億、3.21億,占主業收入比例分別為100.0%、75.9%、14.3%、20.7%。公司基于互聯網汽車交易平臺,積極促成消費者汽車購買交易,促成汽車融資合作伙伴向消費者提供汽車貸款,為汽車經銷商提供銷售車聯網系統等增值服務,通過向消費者、汽車經銷商或發放貸款銀行收取服務費獲取收入,同時公司為汽車制造商、經銷商、融資合作伙伴及保險公司提供廣告及會員服務。

公司交易平臺業務主要角色及收入來源

資料來源:公司公告、六合咨詢

公司通過提供服務促成成交,進行購車支持及售車支持,提升消費者交易體驗。公司購車支持服務與售車支持服務,均按完成交易額及交易區域,向汽車經銷商或消費者收取固定服務費,費率通常為1%~5%。購車支持:潛在消費者可能擔心二手車存在車況紀錄未有詳細顯示隱藏問題,但通常缺乏專業知識、時間、資源,因而難以發覺,公司提供現場驗車、試駕、第三方定價參考、汽車融資及保險計劃安排等其他服務,解決消費者痛點。售車支持:公司通過與第三方二手車拍賣平臺合作,及公司自有汽車經銷商合作網絡,為二手車主提供較傳統經銷商市場更為有效售車渠道。

公司汽車交易平臺逐漸開放,提供貸款促成及增值服務,滿足消費者多樣化需求。作為公司自營融資業務補充,公司通過開放汽車交易平臺,提供貸款促成服務,促進汽車融資合作伙伴向消費者提供汽車貸款,并向借款消費者或汽車融資合作伙伴收取服務費獲取收入。貸款促成服務所需資金通常少于自營融資業務,同時可為消費者提供更多汽車融資解決方案,進一步滿足消費者多樣化需求。公司2017年第2季度啟動增值服務,鞏固交易平臺業務,主要是銷售車聯網系統。汽車經銷商通常根據汽車融資供應商要求,在融資汽車上安裝車聯網系統,進行融后資產管理。公司整合各汽車經銷商車聯網系統需求,與相關供貨商簽訂框架協議,以更具優勢成本采購車聯網系統,向汽車經銷商銷售。

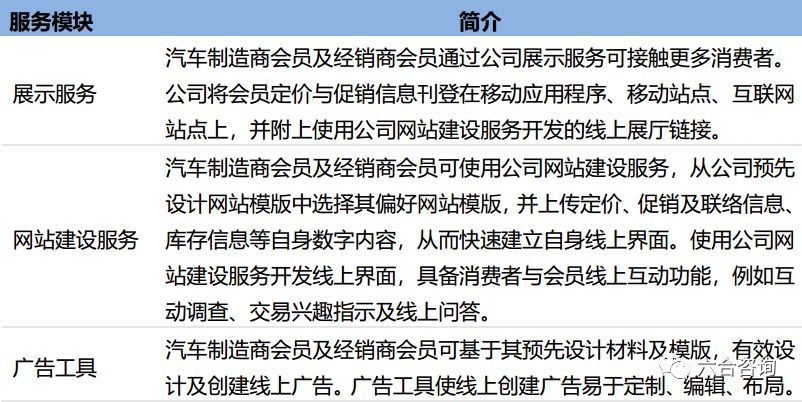

公司基于交易平臺開拓廣告及會員服務,拓展收入增長點。公司廣告及會員服務主要向在公司平臺投放廣告的汽車制造商、經銷商、融資合作伙伴及保險公司收取廣告費,向汽車經銷商收取推廣服務費,及向已訂購會員服務者收取會員費。公司基于交易平臺,在移動應用程序、移動站點、互聯網站點,為業務合作伙伴開展線上廣告投放及促銷活動,進行廣泛用戶互動。同時公司基于交易平臺,向汽車制造商及汽車經銷商提供基于SaaS的綜合數字營銷解決方案,會員可創建自身線上展廳、羅列定價及促銷信息、提供聯絡資料、刊登廣告、管理消費者關系等。

公司會員服務主要服務模塊

資料來源:公司公告、六合咨詢

公司資金實力強,通過自營融資業務提供汽車融資解決方案

公司融資能力突出,資金實力強,為自營融資業務奠定基礎。公司通過股權融資、銀行及其他金融機構借款、發售資產支持證券(ABS,是對基礎資產池產生的現金流和剩余權益的要求權,以資產信用為支持的證券)等多種渠道,為融資租賃業務提供穩定資金來源。公司上市前通過3輪融資共計融資14.5億美元,公司IPO募集資金凈額達65億港元,其中13億港元用于支持自營融資業務持續增長。截至2017年6月底,公司自銀行及其他獨立金融機構處享有約121億可用信貸額度,已提取其中約112億。

公司通過資產證券化手段,發行資產支持證券盤活資金。公司通過將自營融資業務所得應收融資租賃款對應經濟利益轉讓給擔任受托人的信托公司,由信托公司向投資者發行優先級債券,向公司發行次級債券,實現資產證券化,換取現金。截至2017年6月底,公司所發行資產支持證券賬面值為70億,抵押應收融資租賃款賬面值為84億,其中公開發售資產支持證券賬面值為26億,抵押應收融資租賃款賬面值為34億。

截至2017年上半年公司公開發售資產支持證券(單位:百萬元)

資料來源:公司公告、六合咨詢

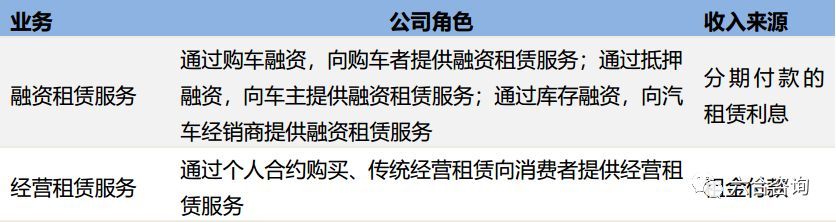

公司自營融資業務增長迅速,是目前主要收入來源。公司自2015年6月開展自營融資業務,2015~2016年、2017年上半年該業務收入分別為0.66億、12.76億、12.30億,占主業收入比例分別為24.1%、85.7%、79.3%,是目前公司主要收入來源。受益于互聯網汽車零售交易市場持續快速發展,中國汽車消費融資受歡迎程度與滲透率增加,同時與汽車金融公司或銀行相比,公司基于互聯網交易平臺與全渠道營運能力,可為消費者提供選擇范圍廣、透明度高、利率水平更具競爭力、手續快捷的一站式汽車融資解決方案,促進公司自營融資業務快速增長。

公司通過自營融資業務,為消費者提供汽車融資解決方案。公司2015年6月推出融資租賃服務,主要包括通過購車融資租賃向購車者提供融資租賃服務,通過抵押融資向車主提供融資租賃服務,通過庫存融資向汽車經銷商提供融資租賃服務等,并通過收取分期付款租賃利息獲取收入。公司2016年2月推出經營租賃服務,主要通過個人合約購買、傳統經營租賃向消費者提供經營租賃服務,并通過收取租金付款獲取收入。

公司自營融資業務主要角色及收入來源

資料來源:公司公告、六合咨詢

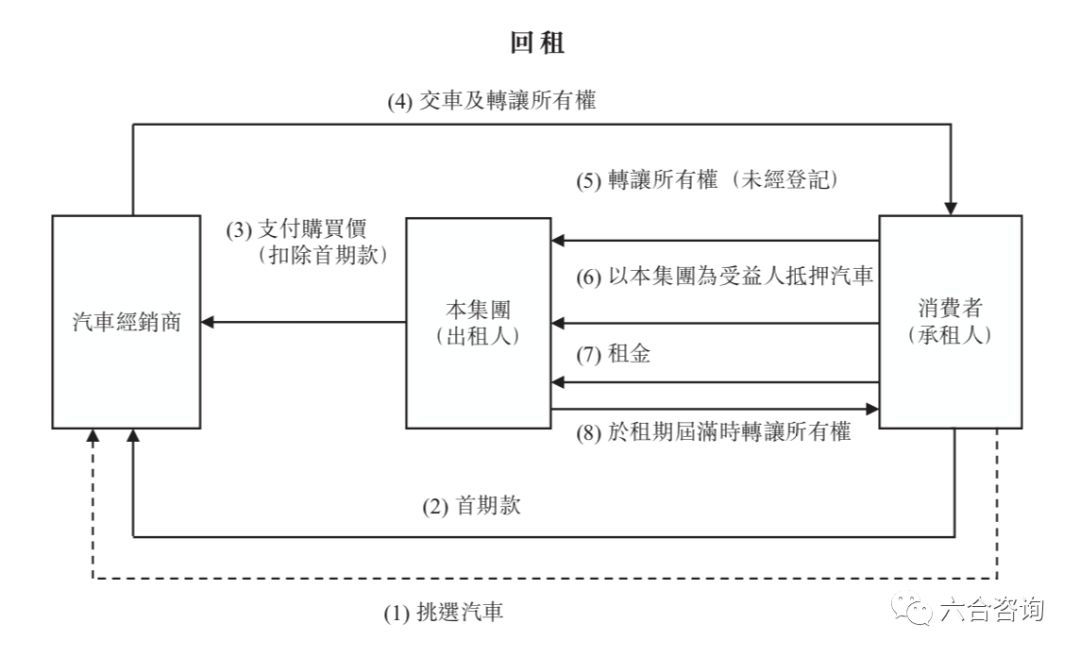

公司融資租賃服務分為正租、回租兩種模式,以回租模式為主。公司為出租人,消費者為承租人,承租人指定將要購買汽車后,向汽車經銷商支付首期,公司直接向汽車經銷商匯出余下款項(公司提供融資金額)。融資租賃期間,出租人擁有汽車所有權,承租人擁有汽車使用權,租賃期結束時,消費者清償融資租賃后,將完全取得汽車所有權。正租模式:公司按消費者指定要求從汽車經銷商購入汽車,然后將汽車出租給消費者使用,按月收取租金。回租模式:消費者利用公司融資從汽車經銷商購入汽車,然后將汽車所有權轉回公司,由公司將汽車回租給消費者,按月收取租金。前期消費者暫時取得汽車所有權,但簽約后該所有權將轉給公司,融資租賃期間公司擁有該汽車所有權。

融資租賃-正租模式

融資租賃-回租模式

公司為消費者提供購車融資、汽車抵押融資,為汽車經銷商提供庫存融資。公司購車融資服務期通常為12~60個月,目標消費群體年齡為18~60歲,代表性產品線包括一證通(消費者出具身份證進行自動初步評估)、兩證通(消費者出具身份證+銀行結單、房地產業權證明或專業證書進行自動初步評估)、極速貸(特殊產品線,專為合格消費者做快速信貸批核)。

公司汽車抵押融資服務為回租模式,消費者與公司簽約轉讓汽車所有權換取現金,隨后公司向該消費者回租汽車以按月收取利息,期限通常不超過3年,期間承租人擁有汽車使用權,期滿后消費者在清償融資租賃后獲得汽車所有權。

公司以融資租賃服務形式提供庫存融資,支持汽車經銷商批量庫存采購,同時優化現金流,庫存融資通常無期限限制,期間公司持有車輛合格證,汽車經銷商將按月支付利息,并通過向消費者銷售而逐步償還本金。

公司應收融資租賃款凈額(單位:百萬元)

資料來源:公司公告、六合咨詢

公司消費者融資租賃服務利率范圍

資料來源:公司公告、六合咨詢

公司逐步開發經營租賃業務,成為收入新的增長點。經營租賃模式下,公司作為出租人,將擁有所有權汽車出租給消費者換取租金,期間消費者僅享有使用權,且始終不會獲得汽車所有權。公司自2017年2月起,采用個人合約購買模式向消費者提供“開走吧”產品線,是一種具備購買選擇權的混合經營租賃。“開走吧”針對有良好工作前景與收入潛力年輕消費者,提供零首付或低首付及低月供提前購車機會。消費者在前12個月僅按月支付租金,期滿后可根據需求選擇一次性付清購買汽車費用、將該項安排轉為3年期融資租賃、再次支付首付租用新車、返還汽車并終止該項安排等。

公司收入持續快速增長,短期虧損較多

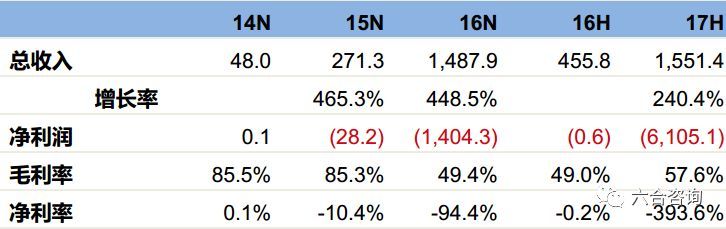

總收入:2014~2016年、2017年上半年分別為0.5億、2.7億(+465%)、14.9億(+449%)、15.5億(+240%)。

凈利潤:2014~2016年、2017年上半年分別為6.5萬、-0.3億、-14.0億、-61.1億。公司近年虧損較多,主要因為:根據國際會計準則,優先股指定為以公允價值計量且其變動計入損益的金融負債,其公允價值變動計作“可轉換可贖回優先股的公允價值損失”,由于公司業務持續快速增長及申請IPO,造成該項損失大幅增加,2014~2016年、2017年上半年分別為0億、0.5億、14.3億、63.0億。

毛利率:2014~2016年、2017年上半年分別為85.5%、85.3%、49.4%、57.6%。

凈利率:2014~2016年、2017年上半年分別為0.1%、-10.4%、-94.4%、-393.6%。

資料來源:公司公告、六合咨詢

公司不斷豐富業務類型,自營融資業務收入占比較大

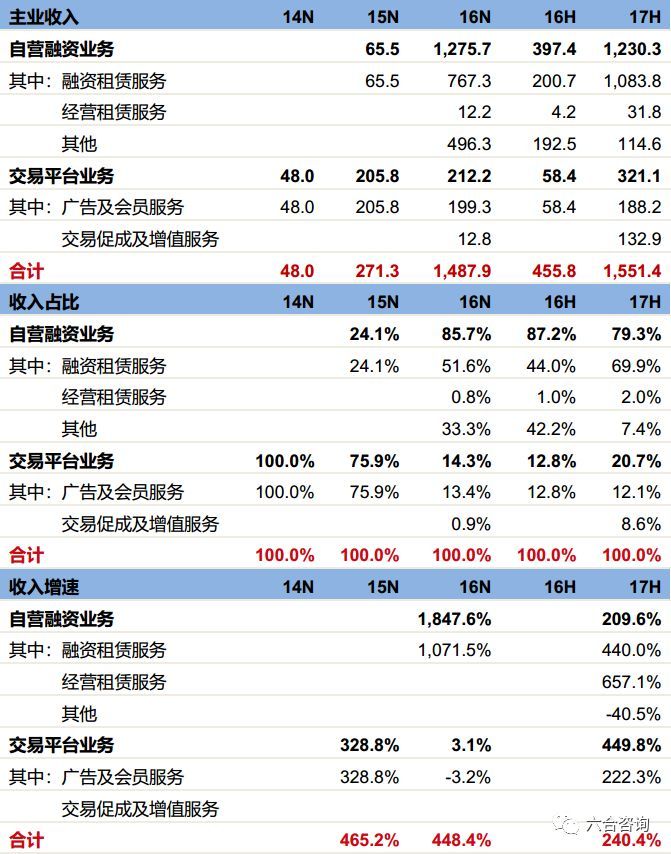

融資租賃服務:2015~2016年、2017年上半年分別為0.66億、7.67億(+1,071.5%)、10.84億(+440.0%),占主業收入比例分別為24.1%、51.6%、69.9%。

廣告及會員服務:2014~2016年、2017年上半年分別為0.48億、2.06億(+328.8%)、1.99億(-3.2%)、1.88億(+222.3%),占主業收入比例分別為100.0%、75.9%、13.4%、12.1%。

交易促成及增值服務:2016年、2017年上半年分別為0.13億、1.33億,占主業收入比例分別為0.9%、8.6%。2017年上半年該業務收入增長較多,主要因為公司進一步擴展推廣服務及開始銷售車聯網系統。

經營租賃服務:2016年、2017年上半年分別為0.12億、0.32億(+657.1%),占主業收入比例分別為0.8%、2.0%。2017年上半年該業務收入增長較多,主要因為2017年2月公司推出“開走吧”服務,推動經營租賃收入大幅增長。

其他:2016年、2017年上半年分別為4.96億、1.15億(-40.5%),占主業收入比例分別為33.3% 、7.4%。其他收入包括汽車銷售收入等,預期未來該類收入占比將保持在較低水平。

公司主業收入情況(單位:百萬元)

資料來源:公司公告、六合咨詢

公司將繼續推行全渠道獲客策略,提高服務質量,增加服務范圍,持續增強汽車銷售生態圈

公司將繼續推行全渠道獲取消費者策略。公司計劃改進移動應用程序、移動站點、互聯網站點,增加用戶流量,同時將積極拓展汽車經銷商合作網絡與線下服務團隊地域覆蓋,擴展至中國較低級別城市,激活當地居民需求。

公司將加強與業務合作伙伴聯系,持續增強汽車銷售生態圈。公司將繼續向汽車制造商、經銷商宣傳公司數據分析能力,為其提供更準確消費者行為預測,更高效銷售與營銷,繼續為汽車融資合作伙伴提供信用風險管理服務并向消費者推廣產品,繼續創新發展與保險公司關系,開拓與其他售后服務供應商合作機會。公司未來將與更多汽車制造商尋求合作機會,擴大汽車經銷商合作網絡(特別是易鑫品牌體驗店)地理覆蓋。

公司將充分利用自身數據分析能力,進一步提高服務質量,增加服務范圍。公司將繼續完善消費者及汽車賬戶系統、業務合作伙伴管理系統、信用管理系統,并開發其他系統以提高公司營運效率。隨著用戶群不斷擴大且交易持續增加,公司計劃繼續著重完善專有數據分析算法,包括人工智能、深度學習技術等,更準確評估消費者信用風險并提高銷售及營銷效果,以提升線索轉化率。

資料來源:公司公告、六合咨詢

資料來源:公司公告、六合咨詢

資料來源:公司公告、六合咨詢

【珍藏版】六合寶典:200家明星公司全景掃描,歷時2年,150萬字超3000頁,重磅推薦

江蘇金融租賃(擬IPO):國企控股,背靠IFC、法巴租賃,專注中小企業融資租賃

中國康富(833499):背靠國家電投、大摩、三一集團,提供專業融資租賃服務

眾安在線(6060.HK): 國內最大互聯網保險科技公司,背靠螞蟻金服、騰訊、中國平安,通過連接生態系統及尖端科技重新定義保險

華成保險(834775): 深耕保險代理市場13年,依托華成集團汽車銷售平臺引流,打造客戶保險需求閉環

宜信博誠(870032):宜信系保險中介機構,線上布局智能保險平臺,打造專業化保險代理服務機構

【新物種】投哪網:以車抵貸為突破口,5年累計注冊用戶390萬,線下網點300家,平臺成交額突破400億

易聯金控(871570):深耕第三方支付,2016年營收突破2.6億

華智融(擬IPO):持續迭代POS終端,客戶遍布海內外40多個國家和地區,致力成為優秀支付解決方案提供商

奇瑞金融(擬IPO):中國首家中資汽車金融公司,背靠奇瑞+徽商銀行,2016年利息收入近24億

漫道金服(擬IPO):抓住第三方支付發展契機,深耕電商及互聯網金融商戶,2016年交易量突破3,600億

盛世大聯(831566):深耕汽車后市場,車險代理起家,延伸至汽車綜合服務,2016年營收近5億

匯元科技(832028):深耕互聯網數字娛樂多年,打造專業化綜合營銷支付、科技金融方案服務商

現在支付(832086):聚合支付+互聯網營銷+金融服務三位一體,多角度掘金互聯網金融

拉卡拉(擬IPO):聯想系第三方支付平臺,簽約400萬商戶,服務過億用戶,打造全支付平臺

文華財經(擬IPO):以金融衍生品行情交易軟件為核心,覆蓋國內超過97%期貨公司

麟龍股份(擬IPO):為個人A股投資提供近百種技術分析指標,將由工具升級證券信息服務平臺

益盟股份(832950.OC)—騰訊系一站式證券投資解決方案提供商,為個人投資者打造互聯網投顧平臺

指南針(擬IPO)—專注證券行情交易分析19年,為中小投資者提供專業金融信息軟件和投資咨詢服務

請務必閱讀免責聲明與風險提示

責任編輯: