月供是什么意思(月供是貸款嗎)

我們常說基金定投是一種長期理財工具,一份定投需要堅持的時間短則5-8年,長則二、三十年。

然而在這么長的時間里,總有理由能讓你放棄定投:

放棄!

放棄!

放棄!

放棄!

定投說起來簡單,但長期堅持真心不易。

然而,時間又是定投最好的朋友。

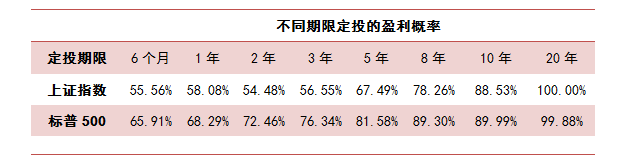

首先,數據測算表明:定投時間越長,賺錢概率越大。

數據統計區間為指數成立日至2016年2月28日,任意一個月的首個工作日開始任意期限定投

其次,定投的時間越長,積累的財富就越可觀,對你的效用也越大。

一方面,時間是定投的好朋友,堅持扣款是保持這段友誼的關鍵。另一方面,長期堅持又很難做到。

怎么破?

前兩天,小通在網上看到雪球達人@銀行螺絲釘 分享的一個堅持定投的思路:

抱著還月供的心態去定投。

仔細想想,還真是這個道理。一起來看看他是怎么說的吧:

我們定投跟還房貸挺像的。還房貸月供是一件挺有意思的事情:

★每個月到了那個時間點就把錢準備好。

★雖然房價有漲有跌,但我們不敢推遲還月供,否則被計入征信,會有很多麻煩;我們也不想每個月提前還月供,因為不想提前把錢交出去,在自己手上至少還有一點利息。所以最好的策略就是每個月在還款日前一天把錢存到還款賬戶。

★若干年下來還完月供,手里多了一套房子這樣的資產。

還月供是一個紀律性很完美的定投。在每個月固定的時間點還月供,不會滯后,也不會提前多少。長期堅持下來,手里就有了一套房子的全部產權。

其實我們定投跟還月供是一樣的。

★也是每個月到了時間點就定投。

★我們也無法判斷股市短期的漲跌,如果提前定投或者推遲定投,都不能保證就比定期定投效果更好。所以最好的策略就是每個月到了自己設置好的時間點就定投。

★這樣長期定投下來,我們手里會積累大量的基金份額。

定投指數基金和還月供買房子的模型差不多,都是聚沙成塔。區別在于房子這種資產有使用價值,先把資產給你用,后面慢慢還;另一個是慢慢定投,逐漸積累起資產。

實際定投指數基金的時候,我們還有一個優勢:

要還多少房貸是根據買房子時的房價來設計的;但是定投指數基金時,指數基金的估值則會不斷的變化。如果指數基金出現非常誘人的低價,我們可以增加定投的金額。這樣能買到更多的基金份額。

“

值得注意的是,雖然還房貸和定投有相似之處,但畢竟一個是償還債務,一個是主動投資,不能完全混為一談。

然而,抱著還房貸的心態去定投,或許會讓堅持扣款這件事看上去沒那么難。

任何一種堅持都能區別人和自己,定投也一樣。

不管你用什么方法說服自己,能堅持下去便好。

小基快跑