鼎和財產保險公司(鼎和財產保險公司怎么樣)

2021年財險公司利潤榜(非上市):百億險企“實慘”利潤顯著下滑,行業成本率或破百!

2021年

75家非上市財險公司

①凈利潤43.25億

(同比減少15.8億)

52家盈利,23家虧損

②百億險企“至暗時刻”

甩車險包袱,利潤大幅下滑

③綜改、暴雨、非車“三套娃”

重壓之下,財險成本率恐破百

后面有詳細分析哦~

2021年非上市財險公司

相比保費端,利潤端壓力更大

綜改、暴雨、非車轉型“連環套”

1. 非上市財險公司“好難”:凈利潤43.25億,同比大幅下降!

回望過去的2021年,保險業的保費增長整體疲軟,最終以同比增長4.05%收官,遠低于同期GDP增長。

在這之中,財險公司的全年保費增速僅為1.92%,不僅跑輸行業,也遠低于壽險公司5.01%的增速。

從規模端看,相較壽險而言,財險公司似乎更不容易!這一切早在車險綜改之初,大家也有預期~

畢竟,車險作為財險業第一大險種,受綜改的單均保費下降影響,不可避免的負增長勢必拉低財險業整體增速。

最終,能夠靠非車險的高速增長拉動,實現保費正增長已經是不錯的成績。如果從利潤端看,財險公司的2021年才是真的難!

以75家非上市財險公司為例,2021年凈利潤為43.25億,較上年同期減少約15.8億,同比下降幅度近26.7%。

2. 綜改、暴雨的“連環套”:財險綜合成本率,恐再度破百!

至于,利潤大幅下降的原因,應該有兩方面因素。

一方面,近年來車險盈利能力持續承壓,再加上綜改后的賠付率上升和費用率下降存在一定的滯后性,導致車險成本率進一步上升。

另一方面,河南、山西暴雨也導致財險業賠付大幅提升,疊加非車險尚處于快速發展階段,惠民保和信保等業務的成本率也普遍較高,進一步擠壓財險業整體的盈利空間。

因此,行業成本率或再度破百,詳見本文第二節。

而且,從公司角度看,虧損機構為23家,占比為31%,較上年同期增加1家。

更重要的是,75家非上市財險公司中,凈利潤同比下降的公司達35家,占比近半數。

在這之中,保費百億規模險企的利潤下滑最為明顯,就連國壽財險都從盈利榜第一名跌至第三名。

52家財險公司盈利榜

百億險企實慘,鼎和和英大逆襲

注:單位為億元,排名按照75家公司匯總排序~

1. 盈利榜TOP2:鼎和財產、英大財險,背靠電網股東,成本率羨煞旁人~

2021年非上市險企凈利潤榜的前兩名,分別是鼎和財險和英大財險,盈利都在10億左右,保費增速也均超14%,遙遙領先行業。

為何今年這兩家中小險企,不僅保費增速超高,連盈利能力也超越其他老牌百億險企呢?

其實,這兩家公司的相似之處有很多~

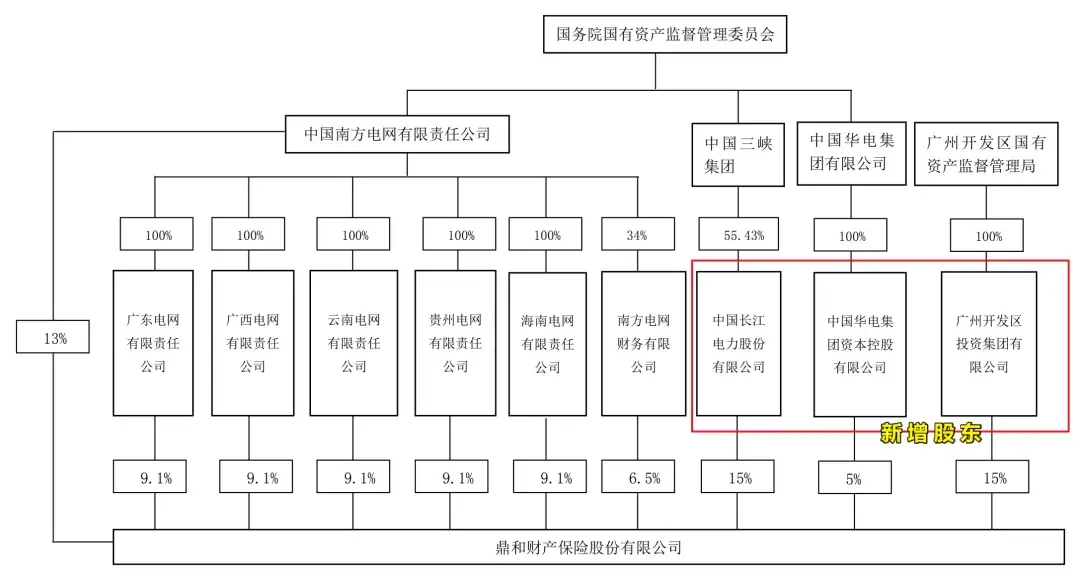

首先,從股東層面講,兩家公司都是背靠電網系股東,鼎和背后是南方電網,英大背后是國家電網。

其次,兩家公司都以非車險業務為主,企財險不是第一大險種,就是第二大險種,還都是支撐公司承保盈利的核心!

以鼎和財險為例,2020年的前五大險種經營中,企財險保費收入為12.88億,占公司總保費的比例為27%。

但是,僅靠企財險就為鼎和貢獻了超6億的承保利潤,承保保費利潤率高達47%,同時,車險等其他險種的虧損也較低。

據“13精”測算,2020年英大和鼎和,綜合成本率都在85%-90%之間,兩家公司的承保端盈利能力,可謂是羨煞旁人。

所以,他們才能憑借強大的股東背景,不僅非車險業務可控,車險業務也受市場競爭加劇影響較弱,在2021年依舊保持超市場的增速和較高的盈利能力,最終脫穎而出。

還有一點需要注意,鼎和財險在去年計劃增資,由長江電力、華電集團、廣州開發區投資,三家公司投入64.5億,增資16.25億,增資后公司股本將提升至46.43億。

照此測算,此筆股權交易作價每股近3.97元,可以說是相當之高~

不過,從鼎和財險2021年的盈利水平,ROE高達近20%,甚至超過英大財險,似乎也是物有所值的?

2. 百億規模險企利潤大下滑,背后原因不簡單,行業成本率或破百!

相較之下,傳統老牌百億險企的處境,就顯得更加悲涼了。

2021年,國壽財險和陽光財險等百億險企,凈利潤都有所下滑,在非上市險企盈利榜中的排名也明顯下降。

而且,這些公司的ROE都在3%左右,ROE的排名相較利潤排名和保費排名,都明顯偏低。

至于,這些公司為何利潤會大幅下滑呢?

由于這些老牌百億險企,大多以車險業務為主,比如,國壽財和華安2020年車險保費所占份額均在75%左右。

所以,這些公司利潤下滑的背后,大概率還是與車險綜改和暴雨疊加下,導致的賠付水平提升有關。

以國壽財險為例,三季度末的綜合成本率超106%,較上年同期上升近4.4個百分點。

不過,百億險企相比其他中小公司而言,從經營實力角度看,還是有一定優勢的,今年成本率的快速上升,除綜改因素外可能還有其他原因。

畢竟,這些年車險市場激烈競爭之下,百億公司承保端背的“包袱”也不小,具體的可以詳見《車險綜改“下半場”風向突變:老三家提速且盈利,中小公司虧損加劇,已無力再戰》。

最后,從行業的角度看,由于為河南、山西暴雨災后重建賠付約116億,勢必導致財險業綜合成本率顯著提升,大概率可能會再度破百~

23家財險公司虧損榜

亞太連續四季虧損,累計近5億

注:單位為億元,排名按照75家公司匯總排序

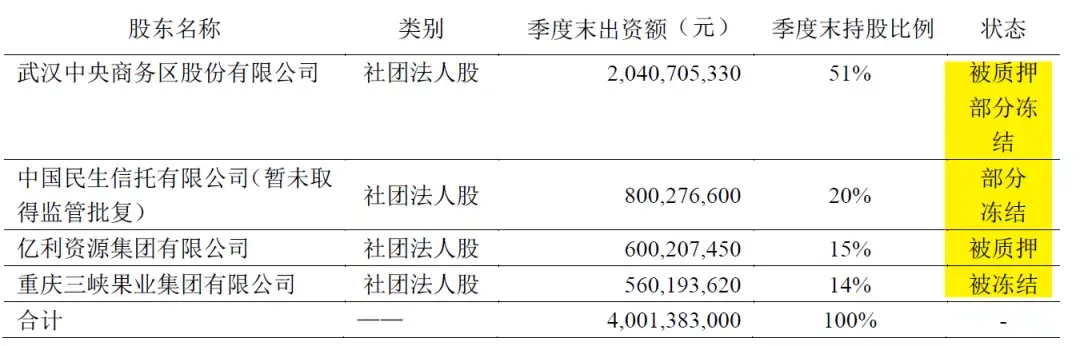

1. 虧損榜TOP1:亞太財險從盈利變虧損,股東股權多被凍結或質押!

2021年非上市財險公司中,虧損最多的是亞太財險,虧損4.96億,同比上年同期下降近5.6億。

至于具體的虧損原因,可能要等到公司年報出爐才能詳細分析。

不過,從2020年其前五大險種的經營情況可以看到,意外險和保證險是非車險的前兩大險種。

但卻也是公司業務中虧損最為嚴重的,意外險承保虧損近1.4億,保證險虧損約9千萬,是拖累成本率破百的核心問題。

此前,“13精”已經在多篇分析中,提到過當前財險公司要想實現規模的快速增長就要抓住非車的發展機遇。

不過,對于中小財險公司而言,非車業務品質的管控與大公司尚存在一定差距,而即使是人保等大公司都相繼踩過保證險的“雷”。

所以,中小公司切不可盲目追求規模,詳見《一年虧損90億!“跌落神壇”的保證險:從輝煌到沒落,不過是頭部的一場“游戲”~》。

不過,亞太財險今年經營直轉而下的另一個因素,不知是否與股東層面不穩定有關。

2021年11月,其尚未獲批的民生信托所持20%股權,也再度被法院凍結。

目前,公司股東的不少股權都處于被質押或凍結的狀態,這無疑對公司而言是雪上加霜。

2. 中小公司“太難”,多數公司虧損擴大!

回到前文所說,2021年對于財險公司而言,相比保費增長的困難,如何保證盈利才是難上加難。

這一點從虧損榜也能窺見一二,雖然仍舊都是中小公司虧損偏多,但是,虧損額卻多數較上年大幅提升。

比如,渤海財險增資補血后,正值轉型當下,卻仍舊難逃虧損魔咒,凈利潤大幅下滑超3.5億。

此外,都邦財險、長江財產、海峽金橋等的虧損額度都超過2億,這較2020年也都是明顯增多的。

2020年,非上市財險公司中,虧損超2億的不過才4家,可2021年這一數字就上升到7家之多。

看到這兒,對于財險公司而言,2021年到底有多難,是不是更清晰一點了呢?

展望2022年,大家能夠企盼的應該就是,車險恢復正常增長后,行業增速快速提升,承保端的盈利能有所改善~

附. 披露信息不準確

最后,此次財險公司都準時披露了償報,但是,仍有公司存在披露信息不準確問題。

比如,安達保險的最低資本明細存在錯誤等。

2021年行業總結

系列文章

關于行業的年度總結,可以參考下列文章:

①保險業“13個關鍵詞”

②非上市壽險公司凈利潤榜

③保險行業監管發文年度盤點

④2021年度險企罰款

⑤保險業2021年全年業績情況

注:

①此次統計的財險公司利潤排名榜共計75家,不包括上市險企和母公司為上市公司的財險公司。

②易安財險,天安財險,由于接管期被延長一年,截至目前尚未公布償付能力報告。參見《四家險企被延長接管!一年內5大動作,未來3個謎題待解,誰會是那個“接盤俠”?》