房貸抵稅(抵稅房貸留多少)

上海天津在20年前曾進行嘗試

除了基本生活成本,不同個人和家庭面臨不一樣的成本支出。在提高起征點的基礎上,再增加專項附加扣除,此次個稅減負的含金量無疑更高。近年來購房租房成本的大幅上揚,專項附加扣除能更有針對性地減輕居民負擔。

對此,國家稅務總局稅收科學研究所特聘研究員、北京國家會計學院財稅政策與應用研究所所長李旭紅在接受每日經濟新聞采訪時候表示:

標準扣除與專項扣除均有利于降低稅負,世界上一些國家只允許扣除兩者之一,有的國家只能從中選擇較高金額的一項進行扣除。

而我國此次稅改十分利好,是兩項均允許扣除,沒有專項支出的也可以通過基本扣除5000元實現減稅,有專項扣除的是在5000元的基礎上累計扣除,充分體現出稅改關注民生的導向。此次我國稅改涉及的醫療、教育、住房均為老百姓普遍承擔的生活成本,因此稅改也具有一定的普惠性質。

天風證券在其20日的研報中指出,房貸利息抵稅政策早在1998年便在上海、天津進行過試驗。

上海

上海曾在1998年實行過,方案可抵扣稅基較廣,采取先征后退的方式,該政策要點是:

1)期限:凡在1998年6月1日至2003年5月31日期間購房;

2)對象:在本市購買或者差價換購商品住宅并在本市交納個人所得稅的個人,必須是商品住宅產權證的法定擁有人,且與購房合同、購房發票相一致;

3)抵扣稅基相對較廣:購房者可抵扣計征稅基的征稅項目包括:工資薪金;采用查賬征收的個體工商戶的生產、經營所得和對企事業單位的承包經營、承租經營所得;勞務報酬所得;稿酬所得;特許權使用費所得;利息、股息、紅利所得(不包括從上市公司取得的股息、紅利所得和對私營企業投資者帶征的股息、紅利所得)。

4)抵稅操作方式:抵扣采用“先征后退”的辦法,購房者在購房行為確立后,應向征收稅務機關申請單獨開具個人所得稅繳款書據以退稅。

天津

天津也在1998年實行過,方案僅住房公積金利息可抵個稅、可抵稅基較小:1998年8月11日,天津發布《天津市地方稅務局關于個人支付住房公積金貸款利息免征個人所得稅有關問題的通知》,具體條款包括:

1)抵扣范圍限定在住房公積金貸款利息:僅限個人支付的住房公積金貸款利息,個人支付的住房公積金本金及其他形式的住房貸款(如按揭貸款)本金和利息不得從應納稅所得額中減除;

2)抵扣稅基相對較小:可從每月個人工資、薪金所得的應納稅所得額中減除,平均節稅額為原納稅額的15-25%;

3)夫妻雙方僅一方受益:如果夫妻雙方共同選擇公積金貸款,那么只有主貸方可以享受該項優惠。

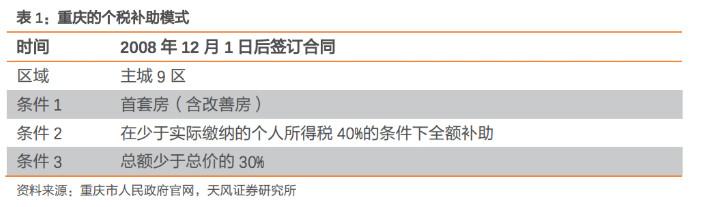

重慶

重慶現行方案以補助形式出現、設定補助額度限制:2008年底,重慶已有率先實施對主城區內首套自住房實施“補助”:

1)期限:從2008年12月1日到2022年,按揭款的次月開始往后一年,結束3個月之前,超過就不行;

2)范圍:重慶九區首套房;

3)限額:個人所得稅的40%,與按揭款,取小者退還這部分個稅給你,以不超過住房總價的30%的額度內提供。

上海、天津兩個方案作為房改初期,政府階段性鼓勵商品購房的政策,已成為歷史,但從政策效果來看,上海、天津和重慶的三個方案都對商品房銷售有很好的促進作用。

對未來房價有何影響?

天風證券還從收入、貸款額、貸款期限三個維度測算利息減免的效果,發現若利息全額抵扣,所有購房者都受益,但更利于收入較高人群置業:

以一套總價500萬的房子為例,貸款350萬的情況下,月收入為上海平均水平7132元/月的居民,月供18575元,每月房貸利息可抵扣節稅108元;月收入為4萬的居民,月供相同,每月房貸利息可抵扣節稅2213元;月收入為10萬的居民,月供相同,每月房貸利息可抵扣節稅3984元。