過橋墊資公司(深圳過橋墊資公司)

對置業者們來說,貸款買房是主要渠道。

在貸款額度方面,商業貸款額度高且申請要求相對簡單一些;在利率方面,公積金貸款利率較低,但對繳存年限和賬戶余額有要求。

所以,諸多置業者們在公積金貸款暫時不能滿額的情況下,會先選擇做純商貸,待公積金符合要求后,再做商轉組合貸款。

這樣的迂回政策,既能解決買房的燃眉之急,又能降低購房壓力。

但是這樣的做法在實際操作中,往往不遂人愿,會遇到與下面這位網友一樣的問題:

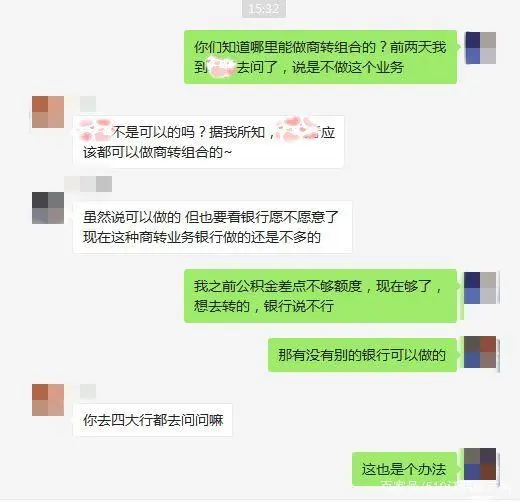

(網友截圖)

圖片中的網友想做商轉組合,但因貸款銀行很少做這方面的業務,所以并未能如愿。這種情況下,這位網友若想完成轉貸的話,該怎么辦呢?

其實,這也是眾多網友關心的重點,想要找到可以承接商轉組合業務的銀行。不用擔心,510小編給您支個招:

建設銀行目前承接商轉組合業務,解決您的后顧之憂,讓您的轉貸需求輕松完成~~

商貸逐漸放寬

建行商轉組合業務提上日程

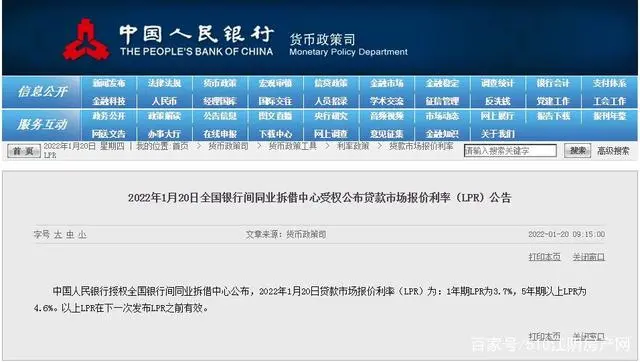

(LPR調整截圖)

2022年,商貸利率迎來“開門紅”,LPR首次下調至4.6%。

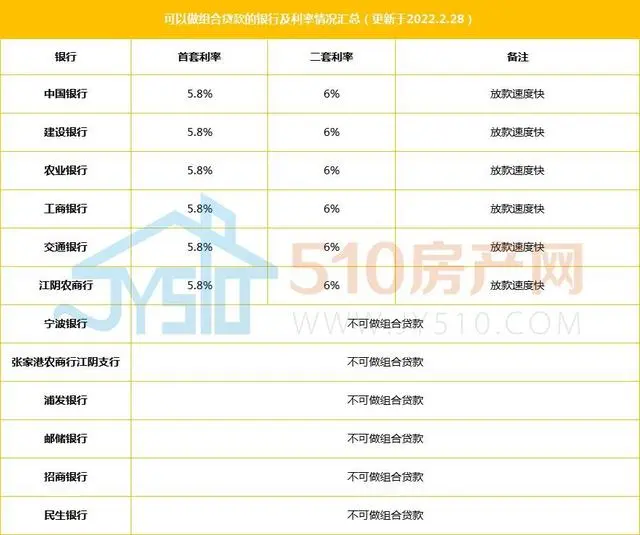

(最新的商貸利率)

隨后,商貸利率兩連降,在提振市場信心的同時,也讓眾多人期待利率下調的愿望成真,商貸環境進一步放寬,置業者們的購房心思開始活絡起來。

在這樣的大環境下,為了進一步放寬貸款要求,滿足置業者們的購房需求,建行的商轉組合業務提上日程,解決您的后顧之憂~~

(可以做組合貸款的銀行)

眾所周知,商轉組合的本質是結清原商貸,重新簽訂組合貸款的過程。因此,510小編建議大家在前期申請商貸的時候,就挑選好后期能做組合貸款的銀行,方便后期轉貸。

如果前期挑選的銀行是不能做組合貸款的,后期轉貸的時候,還得重新了解其他能做組合貸款銀行的相關政策,耗時費力。

挑選好銀行,這點很重要。尤其在當前商轉組合業務量并沒有很多的大環境下,挑對銀行顯得更為重要。

在可以做商轉組合的銀行中,建行明確表示當前可以承接這項業務,有需求的客戶可以直接到銀行咨詢。而且,為了讓客戶享受到最大化的利益,商轉組合中商貸部分的利率,未來可能還會有所調整,具體的利率會根據客戶資質而定。

不僅明確能做商轉組合,而且利率還有調整的空間,建行的這波操作可以說是很友好了,能帶給置業者們實實在在的購房優惠,減輕購房壓力~~

商轉組合操作流程

提到商轉組合,有一個老生常談的話題就是:做商轉組合前,一定要先到公積金中心審核自己是否具備轉貸資格,具體有多少的轉貸額度。

在得到確切可以轉貸的答案后,再開始走流程比較節省時間。否則的話,流程走到一半發現自己不具備轉貸資格,豈不是得不償失。

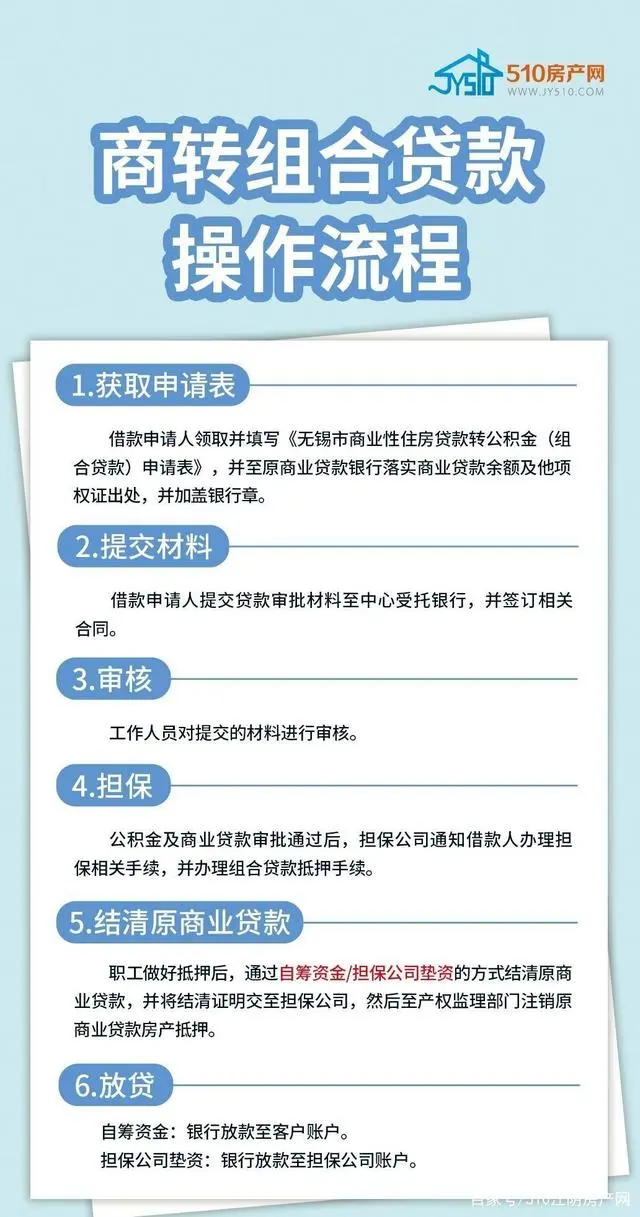

(商轉組合操作流程)

在上面的圖片中,商轉組合的操作流程已經非常明晰了。在這里,510小編再重點提醒兩點:

商轉組合的兩大注意點

1、按照流程操作,由擔保公司通知結清原貸款后,再去結清原有貸款。

如果不按流程操作,而是自行去貸款銀行結清原商貸的話,那叫提前還款,不叫商轉組合。

兩者性質不同,大家要切記。

2、一定要拿到不動產證后,才具備做商轉組合的資格。

因為商轉組合本質上是重新簽訂合同的過程,不動產抵押是少不了的。而且,需要擔保公司墊資的客戶,在墊資之前的審核時間里,轉貸人需要把不動產權證抵押在擔保公司。

等到審核通過后,才會墊資,或者電話通知轉貸人去銀行結清原商貸。

在操作流程中,有一個環節是“結清原貸款”,對于這筆錢,轉貸人有兩種方式可選:自籌資金或者擔保公司墊資。

自籌資金這一點大家都能理解,510小編也不再贅述,我們主要來聊聊擔保公司墊資這一條~~

擔保公司墊資

解決資金缺口問題

據510小編了解,目前建設銀行與公積金中心和擔保公司進行了全方位的合作,為的就是給大家解決商轉過程中的資金短缺問題。

擔保公司墊資,能墊資多少錢?

510小編給您舉個例子就明白了~~

舉例說明

王先生及妻子在建行做了80萬的純商貸,現在想做商轉組合——公積金有60萬的額度可轉,剩余的20萬是商貸。

在這個案例中,王先生及妻子需要結清的原貸款額度為80萬。好消息就是,擔保公司可以將80萬額度全部墊付,解決商轉的資金困擾。

看到這里,想必大家都能明白了,所謂的擔保公司墊資,并不是單純只墊公積金貸款部分,而是所有的“原商貸額度”都可以幫忙墊付。

只是在墊付前,會對轉貸人進行審核,只有審核通過的,才會成功墊資。

這一點,510小編覺得簡直太哇塞了,有了擔保公司的墊資,再也不用忙著到處去籌劃轉貸的資金啦!沒有后顧之憂,轉貸更方便。

總結

建設銀行承接商轉組合業務,對那些想要買房、但公積金貸款暫時不符合要求的置業者們來說,是個降低購房壓力的不二選擇。而且,在商轉組合過程中,擔保公司還能提供墊資業務,解決您的資金缺口,讓您無后顧之憂。

建行與擔保公司的合作,雙重利好,讓您的轉貸需求輕松得以解決。

最后,510小編再提醒一句,需要后期轉貸的客戶們,挑選好銀行很重要,該怎么選,你懂的~~