國壽e寶(國壽e寶)

這是我在2021年的第132篇原創(chuàng)文章。

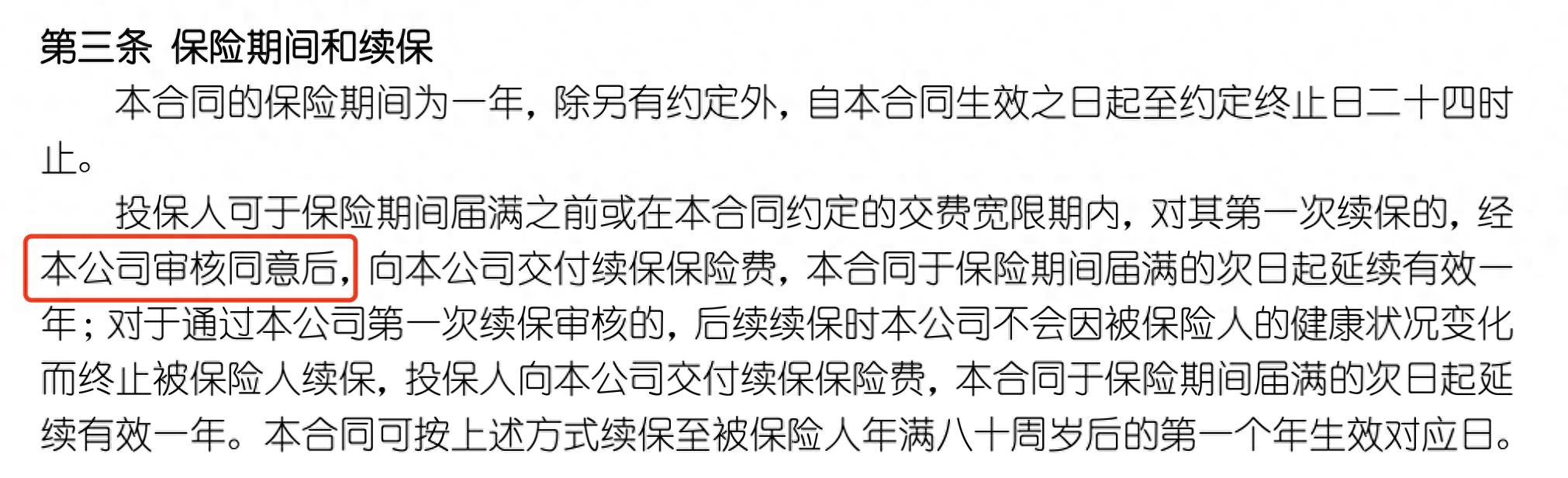

2018年12月,趙某投保中國人壽的國壽如E康悅百萬醫(yī)療保險(xiǎn),條款約定“……對(duì)其第一次續(xù)保的,經(jīng)本公司審核同意后……”

2019年10月,趙某確診為白血病,告知了中國人壽的業(yè)務(wù)員他的患病情況,并提交了理賠申請(qǐng)資料。

2019年12月,保險(xiǎn)公司照常扣除了第二年續(xù)期的保險(xiǎn)費(fèi)用。

直到2020年1月,保險(xiǎn)公司才支付了10月份申請(qǐng)的保險(xiǎn)理賠金3.7萬。

趙某10月申請(qǐng)的保險(xiǎn)理賠,直到三個(gè)月后才做出理賠決定,不由為三線城市保險(xiǎn)公司的理賠效率感到堪憂!

隨后,趙某繼續(xù)治療白血病。在2020年1月-10月期間,趙某累積共支付22萬元的醫(yī)療開銷。

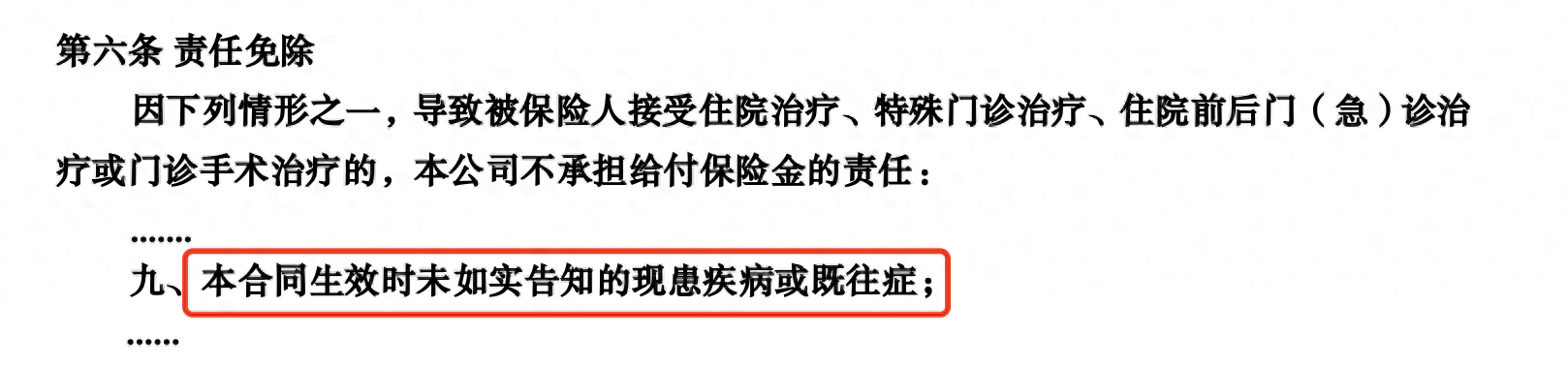

2020年10月,保險(xiǎn)公司以趙某在第二年投保時(shí)隱瞞其患白血病的事實(shí)為由拒賠。

說直白一點(diǎn)就是,國壽如E康悅百萬醫(yī)療保險(xiǎn)會(huì)在第二年投保時(shí)繼續(xù)審核身體情況,否則不予理賠。

但奇怪的是,趙某在第一年明明就申請(qǐng)了保險(xiǎn)理賠,并且告知了業(yè)務(wù)員自身的疾病情況,這談何“隱瞞”??

一審二審均判,保險(xiǎn)公司應(yīng)該全額理賠!

趙某在10月份告知了保險(xiǎn)公司的業(yè)務(wù)員他的患病情況,并提交了理賠申請(qǐng)資料。

因此在12月續(xù)期時(shí),保險(xiǎn)公司理應(yīng)知曉趙某的患病事宜。

保險(xiǎn)公司的拒賠理由壓根就沒有任何事實(shí)基礎(chǔ)。

我不是很明白,這樣的糾紛為什么會(huì)走到二審……

這是一起非常簡單的理賠糾紛,壓根就不需要走訴訟程序就可以解決。

不管是從“三個(gè)月的理賠效率”還是“續(xù)期審核行為”來看,三四線城市的保險(xiǎn)公司在面臨理賠和續(xù)期審核時(shí)存在明顯的效能低下。(我過往的理賠經(jīng)驗(yàn)也反映了這一點(diǎn))

對(duì)于保險(xiǎn)公司來說,

如果沒有如此這般的效率低下,中國人壽本可以少賠付這22萬的保險(xiǎn)金!

對(duì)于咱們來說,

在選擇醫(yī)療險(xiǎn)產(chǎn)品時(shí)一定要清楚了解該產(chǎn)品的續(xù)期情況和過往理賠情況,避免踩坑!

以上,有任何問題歡迎留言。