毛利潤怎么算公式(毛利潤怎么算公式)

利潤計算公式:

利潤=經營收入-經營費用-生產性固定資產折舊-生產稅+出租房屋凈收入、出租其他資產凈收入和自有住房折算凈租金等。財產凈收入不包括轉讓資產所有權的溢價所得。

人均可支配收入實際增長率= (報告期人均可支配收入/基期人均可支配收入)/居民消費價格指數-100%。

由于個人所得稅在銷售貨物或應稅勞務時,一般只能開具普通發票,取得的銷售收入均為含稅銷售額。所以在計算應納稅額時,必須將含稅銷售額換算為不含稅的銷售額后才能計算應納稅額。

提前退休的個人所得稅銷售貨物或應稅勞務采用銷售額和應納稅額合并定價方法的,按下列公式計算銷售額:

銷售額=含稅銷售額/(1+征收率)。

擴展資料:

利潤稅率:

1、綜合所得(工資、薪金所得,勞務報酬所得,稿酬所得,特許權使用費所得),適用7級超額累進稅率,按月應納稅所得額計算征稅。該稅率按個人月工資、薪金應稅所得額劃分級距,最高一級為45%,最低一級為3%,共7級。

2、經營所得適用5級超額累進稅率。適用按年計算、分月預繳稅款的個體工商戶的生產、經營所得和對企事業單位的承包經營、承租經營的全年應納稅所得額劃分級距,最低一級為5%,最高一級為35%,共5級。

3、比例稅率。對個人的利息、股息、紅利所得,財產租賃所得,財產轉讓所得,偶然所得和其他所得,按次計算征收個人所得稅,適用20%的比例稅率。

4、在一個納稅年度內,納稅人發生的與基本醫保相關的醫藥費用支出,扣除醫保報銷后個人負擔(指醫保目錄范圍內的自付部分)累計超過15000元的部分,由納稅人在辦理年度匯算清繳時,在80000元限額內據實扣除。

5、納稅人本人或者配偶單獨或者共同使用商業銀行或者住房公積金個人住房貸款為本人或者其配偶購買中國境內住房,發生的首套住房貸款利息支出,在實際發生貸款利息的年度,按照每月1000元的標準定額扣除,扣除期限最長不超過240個月。納稅人只能享受一次首套住房貸款的利息扣除。

1,營業利潤=營業收入-營業成本-營業稅金及附加-銷售費用-管理費用-財務費用-資產減值損失+公允價值變動損益(-公允價值變動損失)+投資收益(-投資損失)。

2,利潤總額=營業利潤+營業外收入—營業外支出。

3,凈利潤=利潤總額—所得稅費用。

擴展資料:

經濟利潤在完全競爭市場和壟斷性競爭市場有著特別的用途,正數的利潤能夠吸引更多的企業進入該市場,增加競爭并將市場均衡價格推低,把一些缺乏競爭力的企業排除在市場以外,達到長期均衡;

相反,負數的經濟利潤能將市場原有的部分企業淘汰,因為供給減少的緣故,市場均衡價格會被推高,同樣地達到長期均衡。兩種情況所導致的結果,就是經濟利潤在各個廠商消失,廠商的總收入相等平均成本的最低點。

正數的經濟利潤有時候被形容為超額利潤。

企業活動帶來的社會利潤便是經濟利潤相加或者相減這活動的外部經濟效果。企業可能賺取極大的貨幣利潤,但帶來的外部經濟效果往往令結果到負面,實質的社會利潤可能極少。

例如工業革命時期,工廠的大規模生產帶來的是成本及售價低廉的產品,但為了賺取最大的利潤,工廠主不斷壓低生產成本,造成工資低的童工以及工業廢物或污染物處理不當和其它一些社會負擔。

參考資料來源

利潤相關計算公式如下:

(一)營業利潤

營業利潤=營業收入-營業成本-稅金及附加-銷售費用-管理費用-財務費用-資產減值損失+公允價值變動收益(-公允價值變動損失)+投資收益(-投資損失)+其他收益

其中:

營業收入是指企業經營業務所確認的收入總額,包括主營業務收入和其他業務收入。

營業成本是指企業經營業務所發生的實際成本總額,包括主營業務成本和其他業務成本。資產減值損失是指企業計提各項資產減值準備所形成的損失。

公允價值變動收益(或損失)是指企業交易性金融資產等公允價值變動形成的應計入當期損益的利得(或損失)。

投資收益(或損失)是指企業以各種方式對外投資所取得的收益(或發生的損失)。

(二)利潤總額

利潤總額=營業利潤+營業外收入-營業外支出

其中:

營業外收入是指企業發生的與其日常活動無直接關系的各項利得。

營業外支出是指企業發生的與其日常活動無直接關系的各項損失。

(三)凈利潤

凈利潤=利潤總額-所得稅費用

其中:

所得稅費用是指企業確認的應從當期利潤總額中扣除的所得稅費用。

二、營業外收支的會計處理

(一)營業外收入

營業外收入是指企業發生的與其日常活動無直接關系的各項利得,主要包括非流動資產處置利得、盤盈利得、捐贈利得、確實無法支付而按規定程序經批準后轉作營業外收入的應付款項等。

【提示】(1)盤盈利得一般指的是現金盤盈;(2)企業接受控股股東(或控股股東的子公司)或非控股股東(或非控股股東的子公司)直接或間接代為償債,債務豁免或捐贈,經濟實質表明屬于控股股東或非控股股東對企業的資本性投入,應當將相關的利得計入所有者權益(資本公積)。

(二)營業外支出

營業外支出是指企業發生的與其日常活動無直接關系的各項損失,主要包括非流動資產處置損失、非貨幣性資產交換損失、債務重組損失、盤虧損失、公益性捐贈支出、非常損失等。

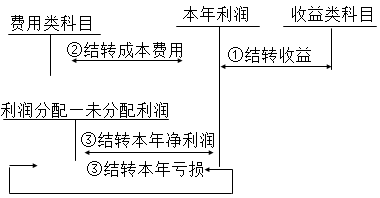

三、本年利潤的會計處理

四、綜合收益總額

凈利潤加上其他綜合收益扣除所得稅影響后的凈額為綜合收益總額。

利潤率:

利潤率是剩余價值與全部預付資本的比率,利潤率是剩余價值率的轉化形式,是同一剩余價值量不同的方法計算出來的另一種比率。 如以p`代表利潤率,C代表全部預付資本(c+v),那么利潤率p`=m/C=m/(c+v)。 利潤率反映企業一定時期利潤水平的相對指標。利潤率指標既可考核企業利潤計劃的完成情況,又可比較各企業之間和不同時期的經營管理水平,提高經濟效益。成本利潤率=利潤÷成本×100%,銷售利潤率=利潤÷銷售×100%。