毛利潤怎么算(算毛利潤怎么算)

百度智能云和云計算行業領頭羊的差距正在縮小,且在部分領域形成了拳頭產品。下個階段考慮的問題是:維持合理增速和利潤,并擴大局部優勢

文|吳俊宇

編輯|謝麗容

2月22日,百度集團(NASDAQ: BIDU)公布了2022年四季度及全年業績報告。

由于愛奇藝與百度正常經營業務無直接關系,美國通用會計準則下百度利潤長期受投資快手科技(1024.HK)等企業市值波動影響,無法反映真實業績。本文討論僅以百度核心(剔除愛奇藝后的其他所有業務)為重點,利潤率將以非美國通用會計準則為標準。

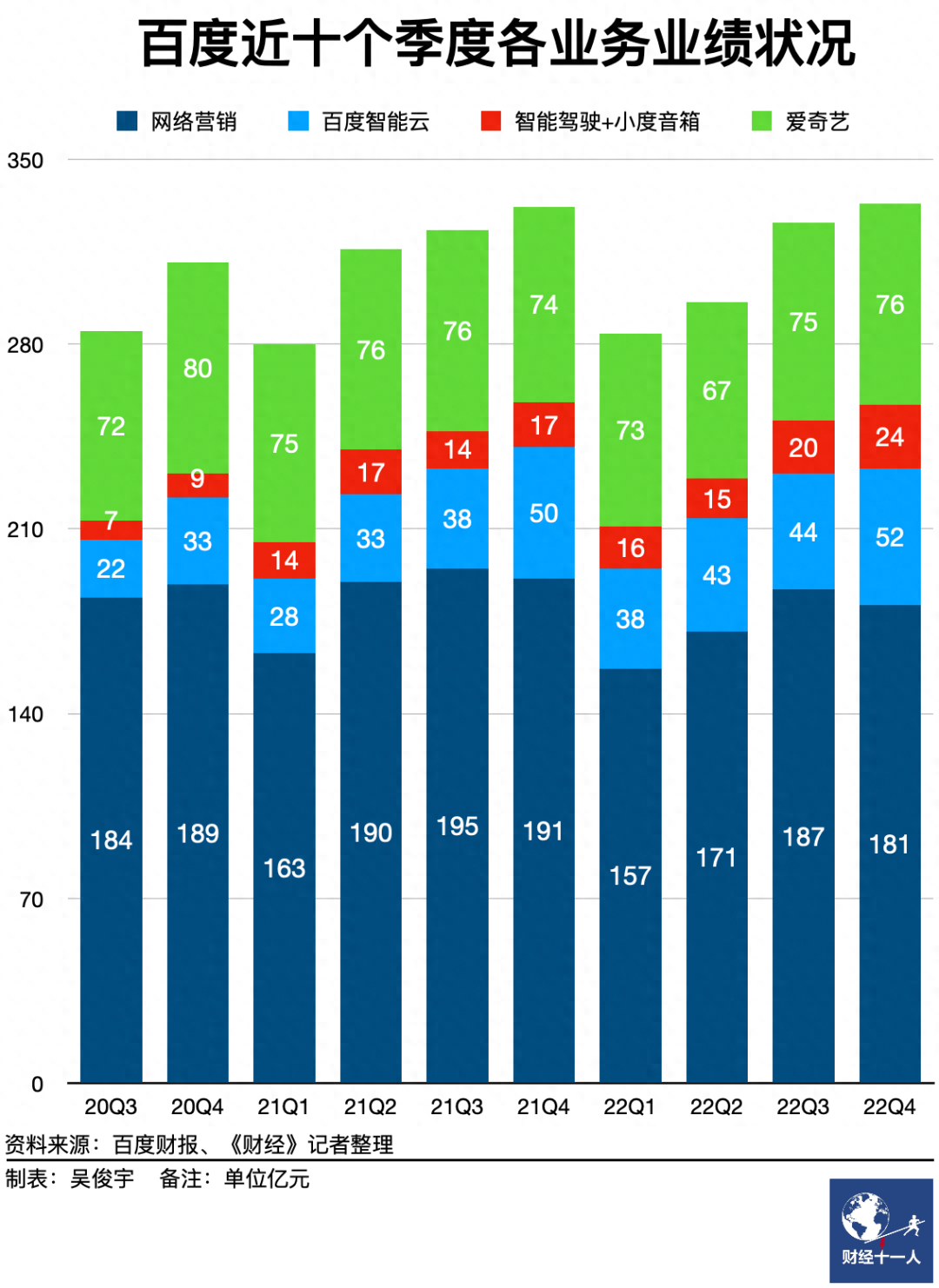

根據財報發布的信息,百度核心收入954億元,與2022年基本持平。其中,在線營銷收入(搜索與移動廣告)695億元;非在線營銷收入(云、車、小度音箱)259億元,同比增長22%。非美國通用會計準則下百度核心的營業利潤為209億元,營業利潤率為22%。

百度近3年來長期處于換擋期。旗下一共有三大戰略業務,分別是廣告、云、車。廣告是百度的“現金牛”。云和車是百度的未來,但在投入期,要做大規模、控制虧損,形成良性循環。(相關報道見《財經》2022年3月3日《百度如何熬過換擋期》)

2022年疫情長期影響、宏觀經濟波動,中國互聯網廣告市場大盤同比下降6.4%,搜索與移動廣告受到一定影響。智能云營收目前在百度核心占比為18.5%,且增長跑贏大盤。2022年前三季度,智能云營收177億元,同比增長23%。同期國內頭部云廠商增速普遍已低于10%。

智能云短中期內有望盈利,車相關業務還需長期投入。因此智能云正在成為百度廣告、云、車三大業務中的壓艙石。云的增速、利潤甚至直接影響百度在短中期的市場預期。過去一年,智能云和頭部企業的差距在縮小,并形成“AI應用+AI模型+深度學習平臺+基礎設施”這一套差異化解決方案。

AI算力+大模型將是云計算下階段的技術重點,百度的文心大模型已有長期布局。此次財報后的投資者電話會議中,百度管理層稱,百度正在研發大語言模型文心一言并對外提供服務。百度搜索、小度音箱都將集成文心一言。未來還將對客戶、開發者和生態合作伙伴提供文心一言的技術服務。

智能云擴大優勢的重要路徑是:維持高于同行的增速,減少低毛利業務,擴大可復制的AI解決方案。

云開始良性循環

百度管理層在此次財報后的投資者電話會議中說,由于2022年四季度國內疫情影響,云項目的執行、回款中斷,這影響了營收增速。隨著疫情風控解除,智能云的收入增速正在逐步恢復。智能云業務仍在虧損,但利潤率在過去幾個季度持續提高。

這意味著百度的智能云業務開始出現良性循環的跡象。這是戰略目標逐步清晰,業務進展圍繞著戰略目標落地的結果。

從戰略布局來看,百度智能云目前形成了“AI公有云-AI算法和軟件定制-AI算力和大模型”的布局。AI公有云是百度現金流業務,AI算法和軟件定制面向市場現實,AI算力和大模型面向未來。(相關報道見《財經》2023年1月9日《百度AI公有云市場第一,含金量是多少?》)

AI公有云主要提供API調用、SDK下載等平臺服務。規模相對較小,但產品成熟且自動化、通用化程度高。服務成本低,容易獲得60%-80%的高毛利率。

AI算法和軟件定制傾向于混合云、私有云部署。由于數據成本、算法成本、交付成本高,毛利率通常只有30%。提升毛利率,需要數據成本低、算法復用率高。

AI算力和大模型面向自動駕駛、高端制造、智慧城市、生物醫療等高科技場景。需要耗費巨額成本采購GPU芯片建設智算中心,做大規模的數據標注、模型訓練。

中短期內決定百度智能云競爭力的重要因素,是AI算法和軟件定制業務。目前百度正在工業、能源、金融、政務、交通這幾個領域親自下場,花苦功夫為客戶主打拳頭級應用產品。

此前多家云廠商人士對我們表示,近兩三年來,平臺型云廠商長期在“被集成”和“自己下場”兩個方向尋找平衡點。目前云廠商新出現的一種誤區是,為提高利潤率粗暴往后撤,只提供通用平臺,把難題交由合作伙伴承擔。這只會導致對傳統行業缺乏真實理解。現實情況是,只有先做了集成業務,才能懂怎么更好的“被集成”。

一位的保險公司CTO曾對我們表示,通用算法和軟件只能走1%的路程,針對行業的算法還要走99%的路程。企業只有親自下場提供定制的算法、軟件服務,才能理解行業知識。高峰時期,百度曾有數百名算法工程師為其駐廠提供票據識別的算法服務。短期內,這會帶來成本。但隨著企業行業理解加深,可以沉淀出行業算法和軟件,并復制給同類其他企業。

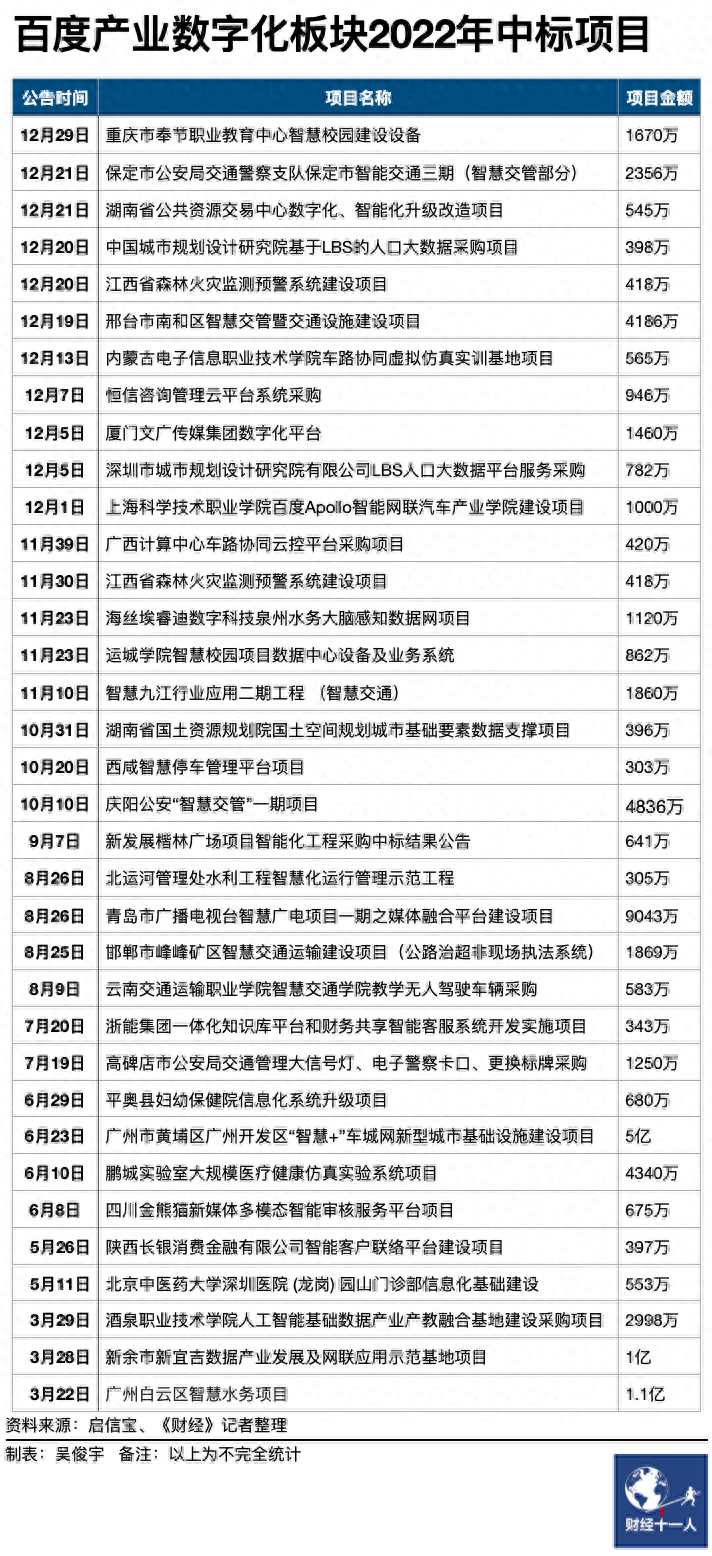

對中小AI企業來說,由于客戶規模不夠大、數據獲取成本高,難以收回成本。百度依靠規模效應,有一定的成本優勢。“親自下場”積累的行業經驗正在轉化成護城河。從業務進展來看,百度智能云在部分領域過了“從0到1”做標桿階段,開始進入“從1-3”復制推廣階段。

我們查閱啟信寶招投標板塊發現,2022年百度智能云300萬以上的政企訂單至少超過35個(以上為不完全統計,僅包括信息公開部分)。這些訂單有三個主要特點:

其一,在工業、能源、金融、政務、交通等領域做成了標桿產品;

其二,2021年培育的標桿項目,2022年正在實現規模化復制;

其三,300萬-1000萬之間的的訂單數量大幅增長;

這意味著百度的政企項目開始了良性循環。政企項目在“從0到1”做標桿階段處于投入階段,需要負擔高昂的研發成本,通常處于虧損狀態。“從1-3”復制推廣階段,通常會逐步提高利潤率。一方面可以通過標準化的產品攤平研發成本。另一方面由于客戶黏度提升,可以通過二期、三期項目收回前期投入。

此前一位政企ICT企業人士對我們表示,政企項目的盈虧平衡需要耐心,通常完整的周期長達3年-5年。長線看,甚至可以實現超過20%-30%的營業利潤率。實現高利潤率的前提是,把“從1-3”延伸到“從3-10”。這需要把解決方案做得更輕量化、更小而美。還要依靠銷售渠道和服務伙伴,把業務下沉到三四五線城市。

決定這個周期能否順利的關鍵因素是形成對內嚴密、對外清晰的To B組織管理模式。上述政企ICT企業人士解釋,To B企業的營收規模是組織能力決定的。這就像是人需要強壯的骨架支撐起合理的體重。

AI計算如何投入

如果只做好AI算法和軟件定制業務,百度智能云只能成為一家解決方案公司。解決方案公司收入、利潤穩定,但成長性、想像力是有限的。

但AI計算讓云計算產業帶來了新的增量和變量。今年以來,微軟利用對話式機器人ChatGPT引發了云計算市場的變革。微軟正在把云帶入下個階段——AI計算。(相關報道見《財經》2023年1月9日《美國三大云廠正在拉大與中國同行的差距》)

微軟管理層在2023財年二季度(即2022年四季度)財報后的電話會議中說,微軟正在用AI模型革新計算平臺,新一輪云計算浪潮正在誕生。Azure ML智能算力收入連續四個季度增長超過100%。自動駕駛、醫療制藥、高端制造等產業均高度依賴模型訓練、數據分析、圖像識別等AI計算能力。目前微軟的AI計算有200多家客戶,其中包括制藥公司拜耳、審計公司畢馬威。

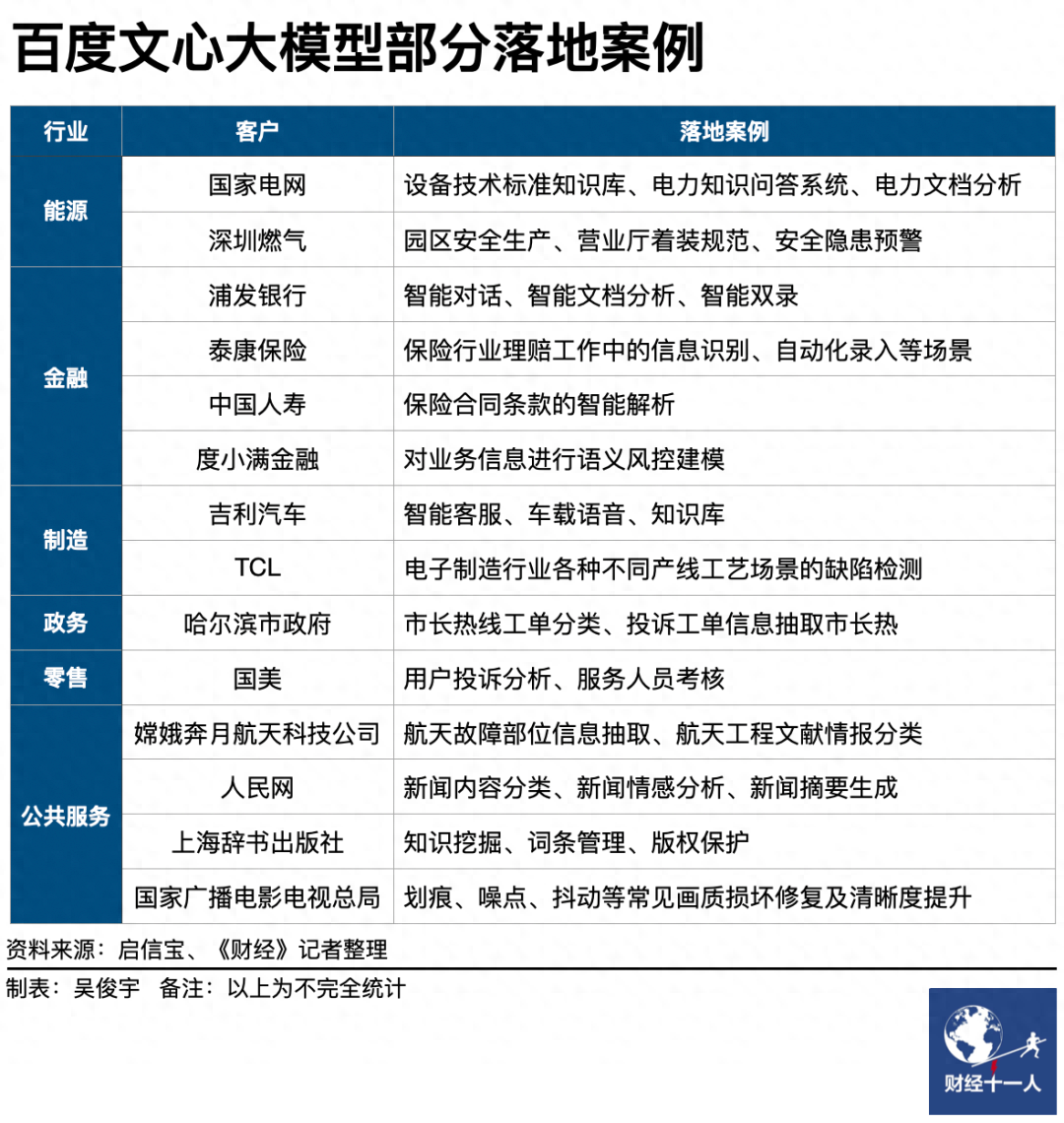

百度目前在AI算力領域有長期積淀,也形成了“AI應用+AI模型+深度學習平臺+基礎設施”的布局。基礎設施層,目前在江蘇鹽城、湖北宜昌建成了兩座智算中心。平臺層,有深度學習框架飛槳和文心大模型。文心大模型在金融、能源、制造等行業已有一部分落地案例,但處于起步初期,使用深度有待觀察。

百度管理層在財報后的電話會議中說,百度計劃將大模型“文心大模型”整合到云和AI產品中。這將幫助企業客戶建立新應用、探索新業務。百度的判斷是,新技術的出現,可能重塑中國云產業。

多位基礎設施產品經理對我們表示,理論上看,AI算力會對云廠商的財務模型帶來重大影響。

其一,AI算力消耗量、增速,將遠大于通用算力消耗量。信通院2022年數據顯示,2021年中國通用算力規模95 EFlops,增速為24%,占比47%。智能算力規模是104EFlops,增速為85%,占比超50%。這意味著,智能算力會成為云計算的新一輪增長點。

其二,智能算力的價格高于通用算力。通用算力的價格在不斷降低,由于AI算力相對稀缺,價格目前正在被推高。理論上看,實現規模化運營的AI算力比通用算力的毛利率高10%以上。

其三,AI算力+大模型在垂直行業的使用可以讓新的應用模式產生。比如金融、自動駕駛、醫療研發、智能制造場景下,企業通常需要采購企業的AI大模型開源平臺,調教適合自己業務的小模型。這種PaaS化的AI服務可以帶來60%以上的毛利潤。這是目前加深AI算力/AI模型使用的最佳路徑。

但不可否認的是,中國云廠商的AI算力、大模型和微軟存在較大的差距。其原因是,算力規模、數據規模、模型精度都存在差距。

以算力規模為例,支撐ChatGPT的智能算力集群至少需要使用上萬張英偉達GPU A100顯卡。一次完整的模型訓練成本超過1200萬美元。ChatGPT背后的智能算力集群,僅GPU顯卡采購成本就超過10億元。國內目前能夠支撐起類似基礎設施的企業不超過3家。

中國云廠商的數據中心通常只配備了數千張GPU顯卡。原因是,采購一片英偉達頂級GPU的成本高達8萬元。一臺服務器通常需要4張-8張GPU,一臺GPU服務器的成本通常超過40萬元。國內服務器均價為4萬-5萬元。這意味著GPU服務器的成本是普通服務器的10倍以上。

此外,目前國內市場對AI算力/大模型的需求仍處于起步期。此前一位AI算法技術人士對我們表示,國內金融、制造企業目前模型訓練對智能算力的需求量只需要調用數百臺GPU服務器。

也就是說,對國內云計算廠商來說,不僅需要考量市場需求增長情況,還需要平衡AI算力的投入和成本。目前發展AI算力更務實的路徑是,為客戶提供小規模的GPU算力/AI模型。

此次財報后的投資者電話會議中,百度管理層稱,百度正在研發大語言模型文心一言并對外提供服務。百度搜索、小度音箱都將集成文心一言。未來還將對客戶、開發者和生態合作伙伴提供文心一言的技術服務。如果這類大模型服務能夠通過API調用的方式開放給外界使用,這將擴大智能云生態和利潤空間。

戰略儲備有多少

無論是云,還是云在下個階段的AI算力,都需要長期的重資產、重研發投入。這考驗百度的利潤規模、現金儲備。

百度仍處于高強度研發的中前期。2022年百度核心的研發支出為230億元,研發費用在營收中的占比上升至24%。這一研發投入力度,在國內位居第一,甚至超過了華為的22.4%(2021年數據)。相比之下,成熟軟件公司(微軟、Oracle、SAP、Salesforce)研發支出的營收占比通常在15%左右。

但隨著壓強式的研發投入逐漸開花結果,軟件公司通常會獲得更高的利潤回報。事實上,百度核心目前的營業利潤率可以看到一定的回報。

2021年百度核心的營業利潤率曾出現下滑。原因是,云和車這兩大起步期的業務都需要投入巨量研發成本。不過,2022年百度核心的營業利潤率,相比過去1年處于持續改善的狀態。2022年四季度因疫情影響雖有小幅波動,但整體仍處向好狀態。

要保證高比例的研發投入,現金流的健康程度則是關鍵。現金流如同血液一樣,健康的現金流是企業存活和持續經營能力的前提。

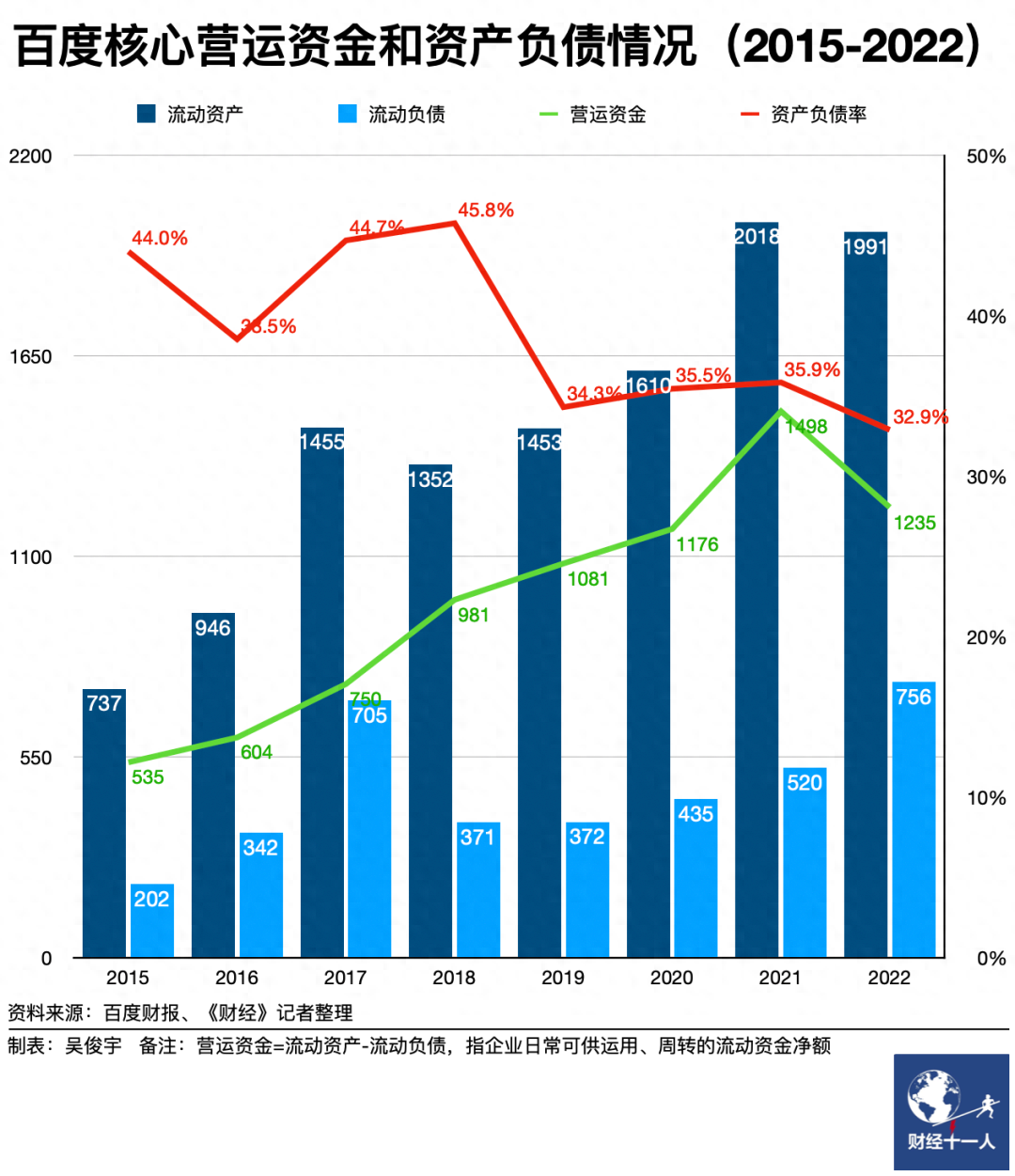

雖然2022年受到疫情持續影響,百度仍保持著較強的經營韌性。現金流和負債處于健康區間,相對充足的儲備仍能夠支撐百度在云和車這兩個領域的長期投入。

2022年,百度核心的現金、現金等價物、受限制資金及短期投資是1774億元。營運資金(流動資產-流動負債,企業在經營中可供運用、周轉的流動資金凈額)是1235億元。這兩個指標相比2021年均略有下滑。資產負債率則持續下滑至32.9%,長期優于企業40%-60%這一健康的資產負債紅線。

換擋期的百度,仍需要靠充足的現金儲備去支撐云和車這兩大業務,這讓百度長期處于承壓狀態。文心一言這類AI大模型服務首先在百度搜索和移動業務中使用,有機會形成新的流量入口,吸引更多的用戶,為廣告收入帶來新增長點。

無法忽視的是,投資者對換擋期的百度正在用放大鏡進行檢視。在此次財報電話會議中,投資者和百度管理層22次提到了利潤相關的問題。

好消息是,隨著利潤率持續改善,云已經看到了盈虧平衡的機會。百度在可預見的1-2年內有機會向投資者給出成果。