九江貸款公司(九江貸款公司招聘)

一張“彩禮貸”海報使九江銀行卷入輿論旋渦,折射出銀行在消費貸場景激烈的競爭。

近日,一張“彩禮貸”的海報在網(wǎng)上流傳。海報顯示,該產(chǎn)品由九江銀行(06190.HK)推出,最高可貸30萬,年利率低至4.9%,貸款用途為新婚旅行和購車、首飾、家電等。3月18日晚間,九江銀行通過官方微博就“彩禮貸”發(fā)布致歉聲明,表示已對事件直接責任人給予停職處理,對部門負責人給予記過處分,并對相關轉(zhuǎn)發(fā)人員進行了批評教育。記者致電九江銀行客服確認海報內(nèi)容,對方表示“無法回復”。

然而記者掃描海報上的二維碼后,頁面跳轉(zhuǎn)至九江銀行的個人消費貸產(chǎn)品,即“手機快活貸——零花錢”,年利率顯示為6.3%,申請條件也與海報宣傳不相符。在九江銀行官方微信公眾號上,宣傳海報顯示手機快活貸——零花錢利率仍為4.9%。記者搜索發(fā)現(xiàn),九江銀行推出的多款個貸產(chǎn)品,在微信公眾號中宣傳的年利率與九江銀行APP顯示的不一致。

多款個貸產(chǎn)品利率存出入

“彩禮開銷不用愁,‘貸來’穩(wěn)穩(wěn)的幸福。”這句標注在九江銀行“彩禮貸”海報上方的宣傳標語,一經(jīng)流傳便引發(fā)熱議。

*“彩禮貸”海報(馬賽克為編輯后期處理)

“彩禮貸”海報顯示,最高可貸30萬,最長可貸一年,年利率低至4.9%。貸款可用于新婚旅行、購車、購買首飾、購買家電四種用途。申請條件則有三個:22周歲及以上;連續(xù)工作時間不少于12個月;情侶一方需為行政事業(yè)單位正式員工。記者就“彩禮貸”產(chǎn)品向九江銀行客服求證,對方稱“無法回復”。

不過,記者掃描宣傳海報上的二維碼后,頁面出現(xiàn)的卻是九江銀行個人消費貸產(chǎn)品“手機快活貸—零花錢”。最高貸款金額同樣為30萬,但年化利率為6.3%,最長可貸1年。申請條件也變?yōu)槟挲g24(含)-60(女55)(含),以及其他5個條件滿足其一即可。這5個條件分別是:住房按揭客戶、公積金客戶、九江銀行存款理財客戶、九江銀行代發(fā)工資客戶、優(yōu)質(zhì)信用卡客戶。

除此之外,九江銀行還推出了多款個貸產(chǎn)品,被稱“個貸全家福”。記者搜索九江銀行官方微信公眾號看到,九江銀行共推出了7款個貸產(chǎn)品,不過大都存在海報宣傳利率低于實際購買利率的問題。其中,“房抵急速貸”“經(jīng)營快貸(擔保模式)”“稅金貸”“商超貸”在海報上宣傳的利率均為4.8%,但在九江銀行APP上,“房抵急速貸”“稅金貸”“商超貸”顯示的利率分別為5.88%、9%、9%。

另外,“宣傳不一致”的問題也遭到用戶投訴。黑貓投訴上一位匿名投訴者表示,自己于2020年8月31日通過微信公眾號“九江銀行信用卡”借款10萬元,借款時系統(tǒng)顯示每天利息18元,但是2020年9月8日起銀行將每天的利息調(diào)整至25元,該人士認為銀行宣傳展示的內(nèi)容與實際不符,涉嫌合同違約、虛假宣傳和欺騙消費者。

對此,中央財經(jīng)大學教授李國平向記者表示,如果實際利率高于海報宣傳利率的話,就可能涉嫌欺詐。彩禮本身就是一個很有爭議的東西,高額彩禮(無論是退回還是不退回給男方)更是一種陋習。“彩禮貸”為“彩禮”這一陋習背書,無疑會助長這一陋習,違背了社會公序良俗。彩禮貸的爭議給了金融機構(gòu)一個教訓,金融創(chuàng)新不僅要遵守法律,也要遵守倫理道德規(guī)范。

一位金融分析師向記者表示,產(chǎn)品宣傳海報內(nèi)容與實際不符,存在誘導消費者和規(guī)避監(jiān)管之嫌,也背離金融產(chǎn)品設計初衷。對于國內(nèi)部分銀行推出“彩禮貸”等金融產(chǎn)品,從滿足消費者個性化、場景式等多元化需求,拓展銀行業(yè)務、提升競爭力有其積極意義,但需要避免“偽創(chuàng)新”下的資金流向失控風險,例如資金違規(guī)流入樓市,誘導消費者過度負債,銀行不良貸款上升等,削弱宏觀政策調(diào)控和監(jiān)管效果,也存在引發(fā)糾紛等潛在風險。

房地產(chǎn)貸款連續(xù)三年半超監(jiān)管上限

近年來,九江銀行對房地產(chǎn)業(yè)務愈加依賴。對公貸款中,房地產(chǎn)行業(yè)是九江銀行近三年的第一大投放行業(yè)。而個人貸款中,貸款的主要流向也是個人住房按揭貸款。

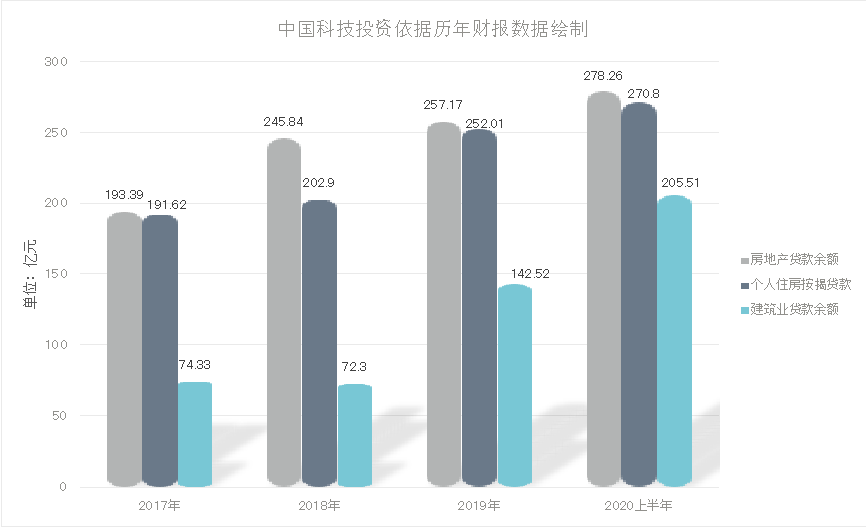

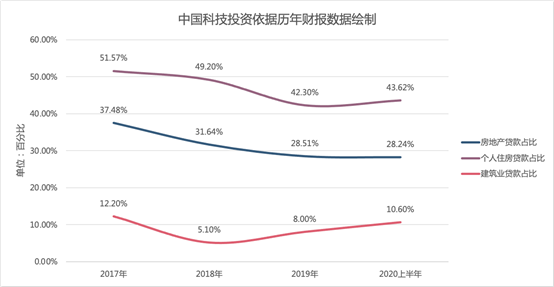

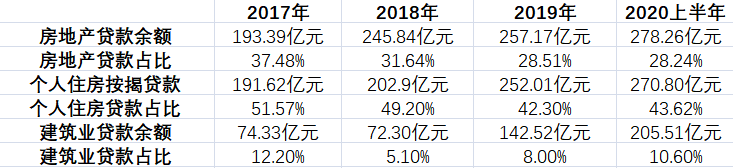

根據(jù)2020年12月31日央行和銀保監(jiān)會頒布的《關于建立銀行業(yè)金融機構(gòu)房地產(chǎn)貸款集中度管理制度的通知》,2017年-2020年上半年九江銀行已連續(xù)三年半超過監(jiān)管要求的占比上限22.5%。財報顯示,2017年-2020年上半年,九江銀行房地產(chǎn)貸款余額分別為193.39億元、245.84億元、257.17億元、278.26億元,房地產(chǎn)貸款占比分別為37.48%、31.64%、28.51%、28.24%,雖然占比呈現(xiàn)下降態(tài)勢,但整體規(guī)模不斷增長,從2017年到2020年上半年,九江銀行房地產(chǎn)貸款總額上漲約44%。

個人貸款方面,2017年-2020年上半年九江銀行個人住房按揭貸款額分別為191.62億元、202.9億元、252.01億元、270.80億元,占個人貸款總額的比重分別為51.57%、49.2%、42.3%、43.62%。

除此之外,近年來與房地產(chǎn)業(yè)關聯(lián)度較高的建筑業(yè)貸款呈增長趨勢,2017年-2020年上半年,九江銀行建筑業(yè)貸款余額分別為74.33億元、72.30億元、142.52億元、205.51億元,占該行發(fā)放貸款及墊款總額的比例分別為12.2%、5.1%、8.0%、10.6%。除2018年建筑業(yè)貸款出現(xiàn)小幅縮水,整體趨勢大幅增長,相比于2017年,2020年上半年建筑業(yè)貸款已上漲176%,成為對公貸款第二大投放行業(yè)。

圖源:根據(jù)九江銀行財報數(shù)據(jù)制作

對此,聯(lián)合資信在評級報告中表示,九江銀行房地產(chǎn)業(yè)的信用風險敞口較大,房地產(chǎn)業(yè)貸款規(guī)模較大,且非標類投資中亦有較大規(guī)模投向于房地產(chǎn)業(yè)的類信貸產(chǎn)品,需關注房地產(chǎn)市場的景氣狀況對資產(chǎn)質(zhì)量產(chǎn)生的影響。

從資產(chǎn)質(zhì)量來看,九江銀行近年的情況一般。財報顯示,2017年-2020年上半年九江銀行總資產(chǎn)分別為2712.54億元、3116.23億元、3633.52億元、3910.52億元;凈利潤則分別為17.66億元、17.58億元、18.37億元、10.14億元。九江銀行于2017年-2019年間總資產(chǎn)增長920.98億元,但利潤基本持平。

上述金融分析師向記者表示,九江銀行對房地產(chǎn)依賴程度相對較高,在銀行房地產(chǎn)貸款監(jiān)管新規(guī)出臺后,面臨的經(jīng)營壓力也將隨之上升。折射出部分中小銀行對傳統(tǒng)業(yè)務依賴嚴重,資產(chǎn)負債結(jié)構(gòu)不合理,經(jīng)營水平整體不高,風控和創(chuàng)新能力不足,綜合市場競爭力不強。未來區(qū)域中小銀行主要還是完善內(nèi)部治理,發(fā)揮自身區(qū)位優(yōu)勢,深耕區(qū)域市場,挖掘市場需求,錯位競爭,拓寬融資渠道,不斷提升經(jīng)營水平和競爭力。

記者就上述問題致函九江銀行,截至發(fā)稿,未獲回應。

歡迎加入讀者群

閱讀、爆料、交流

掃碼備注“中科財經(jīng)”

加入“中科財經(jīng)”讀者群