車貸會影響房貸嗎(房貸影響買車貸款嗎)

文 | 綜合中國經(jīng)濟(jì)網(wǎng)、證券日報、@花唄、都市快報、21世紀(jì)經(jīng)濟(jì)報道、每日經(jīng)濟(jì)新聞等消息

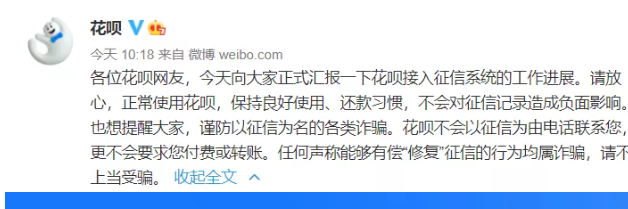

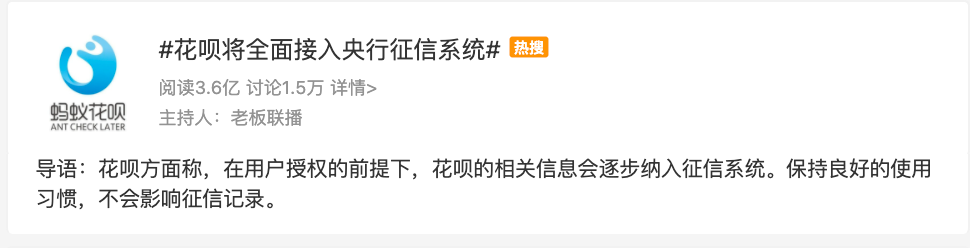

9月22日,花唄公告了接入征信工作的最新進(jìn)展!

公告顯示,在央行征信管理部門的指導(dǎo)下,花唄正逐步推進(jìn)接入央行征信系統(tǒng)的工作。目前,在獲得用戶授權(quán)的基礎(chǔ)上,部分用戶已經(jīng)能夠在自己的征信報告中查詢到花唄記錄,未來征信服務(wù)將逐步覆蓋全部用戶。

22日上午,這一話題瞬間沖上微博熱搜第一。

此前網(wǎng)上有傳聞稱“花唄上報征信可能影響銀行放貸”。對此,花唄澄清,正常使用花唄,保持良好的使用、還款習(xí)慣,不會導(dǎo)致貸款困難。并且,99%以上的花唄用戶都有良好的使用記錄。

不同意升級將影響花唄使用

近日,有多位花唄用戶向記者反映,收到“花唄服務(wù)升級”提示,顯示用戶需簽署《個人征信查詢報送授權(quán)書》(以下簡稱《授權(quán)書》),同意授權(quán)向金融信用信息基礎(chǔ)數(shù)據(jù)庫查詢/報送相關(guān)信息。

《授權(quán)書》顯示,在獲得用戶授權(quán)的基礎(chǔ)上,根據(jù)其獲得的具體授信額度來源,用戶的征信信息會由重慶螞蟻消費(fèi)金融有限公司,或是提供授信額度的銀行等機(jī)構(gòu)作為報送主體,納入征信系統(tǒng)。

具體來看,核心內(nèi)容主要有兩條:

第一,同意被授權(quán)人向中國人民銀行金融信用信息基礎(chǔ)數(shù)據(jù)庫查詢、使用本人的信用信息和信用報告;

第二,同意被授權(quán)人將本人在使用授權(quán)業(yè)務(wù)中提交和產(chǎn)生的基本信息、信用信息(包括違約信息)和其他相關(guān)信息自行或委托重慶螞蟻消費(fèi)金融有限公司報送至中國人民銀行金融信用信息基礎(chǔ)數(shù)據(jù)庫及其他依法設(shè)立的個人征信機(jī)構(gòu)。

據(jù)了解,用戶同意授權(quán)升級花唄服務(wù)后,其基本信息、花唄額度以及還款情況將會以月度為單位上報央行征信系統(tǒng)。

若用戶遲遲不選擇升級,則可能會影響花唄的使用。根據(jù)官方回復(fù)證實(shí),征信授權(quán)后如有異議,用戶可以通過關(guān)閉花唄終止授權(quán),關(guān)閉后用戶的花唄將無法正常使用。

那么,用戶如何得知是否接入征信呢?

記者發(fā)現(xiàn),在“花唄”-“我的”-“相關(guān)合同及產(chǎn)品說明”欄目中,若頁面出現(xiàn)《個人征信查詢報送授權(quán)書》的用戶會接入征信,而僅有《花唄用戶服務(wù)合同》《芝麻服務(wù)協(xié)議》與產(chǎn)品說明的用戶則未接入征信。

博通咨詢金融行業(yè)資深分析師王蓬博表示,花唄全面接入央行征信系統(tǒng)代表著個人征信系統(tǒng)的覆蓋場景逐漸補(bǔ)全。征信報告作為我們的經(jīng)濟(jì)“身份證”,客觀且全面地記錄了個人的信用活動,包括償還貸款、償還信用卡等情況。個人用戶如出現(xiàn)逾期等不良現(xiàn)象,將會影響到個人生活的方方面面,比如房貸、出行、就業(yè)等。

王蓬博對《證券日報》表示,該事件意味著個人用戶的信用體系場景正逐漸完善,隨著花唄全面接入央行征信系統(tǒng),其個人用戶的信用情況,能更好地為金融機(jī)構(gòu)服務(wù),未來部分不良用戶的套利空間也將會降低。

貸款持牌機(jī)構(gòu)上報征信是大勢所趨

今年6月3日,中國銀保監(jiān)會官網(wǎng)公告顯示,中國銀保監(jiān)會重慶監(jiān)管局已批準(zhǔn)重慶螞蟻消費(fèi)金融有限公司(下稱“螞蟻消金公司”)開業(yè)。按照螞蟻集團(tuán)消費(fèi)信貸業(yè)務(wù)整改方案,螞蟻集團(tuán)旗下的花唄、借唄要在6個月內(nèi)完成品牌整改工作,成為螞蟻消金公司的專屬品牌。

螞蟻消金公司獲批,也意味著螞蟻的花唄、借唄品牌獲得了消費(fèi)金融牌照,未來運(yùn)作更合規(guī)、透明。

記者注意到,根據(jù)花唄服務(wù)升級提示,花唄服務(wù)將由螞蟻消金公司單獨(dú)或聯(lián)合提供信貸服務(wù),并簽訂相應(yīng)的授信合同。也就是說,螞蟻花唄運(yùn)營主體已由“網(wǎng)絡(luò)小貸”變更為“持牌消金”,即已由重慶市螞蟻小額貸款有限公司變更為重慶螞蟻消費(fèi)金融有限公司。

零壹研究院院長于百程接受《證券日報》采訪時表示,此前,花唄的業(yè)務(wù)主體是互聯(lián)網(wǎng)小額貸款公司,今年以來,花唄業(yè)務(wù)已轉(zhuǎn)移至螞蟻消費(fèi)金融機(jī)構(gòu),而各類貸款持牌機(jī)構(gòu)接入征信系統(tǒng)是大勢所趨,用戶需平常心對待。而更值得注意的是杠桿率約束。

消費(fèi)金融公司牌照由銀保監(jiān)會直接監(jiān)管,監(jiān)管更為嚴(yán)格。《消費(fèi)金融公司試點(diǎn)管理辦法》指出,消費(fèi)金融公司應(yīng)遵守下列監(jiān)管指標(biāo)要求:資本充足率不低于10%、同業(yè)拆入資金比例不高于資本總額的100%、資產(chǎn)損失準(zhǔn)備充足率不低于100%、投資余額不高于資本總額的20%。

去年末《網(wǎng)絡(luò)小額貸款業(yè)務(wù)管理暫行辦法(征求意見稿)》則對杠桿總體水平全方位“壓降”。包括單筆聯(lián)合貸款中,網(wǎng)絡(luò)小貸公司出資比例不得低于30%;對外融資杠桿率限制在5倍,即:網(wǎng)絡(luò)小貸公司的非標(biāo)融資(銀行借款、股東借款等)余額不得超過凈資產(chǎn)1倍;通過標(biāo)準(zhǔn)化融資(債券、資產(chǎn)證券化產(chǎn)品等)余額不得超過凈資產(chǎn)4倍;信貸資產(chǎn)轉(zhuǎn)讓被禁。

此前,網(wǎng)絡(luò)小貸公司“規(guī)避”杠桿監(jiān)管,以較低注冊資本放出上百億貸款,原因之一在于,此前,聯(lián)合貸款不計入杠桿范圍,通過ABS出表也不計算杠桿率。

在網(wǎng)絡(luò)小貸15倍杠桿、消費(fèi)金融公司10倍杠桿等約束下,若資本金不變,螞蟻等Bigtech的聯(lián)合貸款的放貸能力都將大幅下降。

逾期會影響房貸、車貸嗎?

那么“花唄”納入征信系統(tǒng)后,若拒還借款,對個人征信及個人貸款會有什么影響?

于百程表示,一旦花唄接入央行征信系統(tǒng),意味著個人用戶在花唄的借款和逾期、違約信息,將進(jìn)入央行征信系統(tǒng),若有違約、逾期等行為會對用戶未來的大額貸款如房貸、車貸產(chǎn)生影響。不過,在不逾期的情況下,對于用戶來說不會受任何影響。

王蓬博對此表示認(rèn)同,他認(rèn)為,花唄全面接入央行征信系統(tǒng)代表著個人征信系統(tǒng)的覆蓋場景逐漸補(bǔ)全。征信報告作為我們的經(jīng)濟(jì)“身份證”,客觀且全面地記錄了個人的信用活動,包括償還貸款、償還信用卡等情況。個人用戶如出現(xiàn)逾期等不良現(xiàn)象,將會影響到個人生活的方方面面,比如房貸、出行、就業(yè)等。

花唄也就此擔(dān)憂在公告中表示,“請放心,正常使用花唄,保持良好使用、還款習(xí)慣,不會對征信記錄造成負(fù)面影響。”并表示,“我們的數(shù)據(jù)顯示,99%以上的花唄用戶都有良好的使用記錄。”

據(jù)《都市快報》報道,上海銀行等金融機(jī)構(gòu)表示,正常使用花唄、保持良好還款習(xí)慣,不會對貸款造成影響。

有網(wǎng)友驚嘆,“搞了半天原來花唄沒進(jìn)征信?”也有網(wǎng)友表示,“對于每月按時還的人來說沒什么區(qū)別。”

公開資料顯示,支付寶月活用戶超過7億,其中使用花唄、借唄服務(wù)的用戶大概5億。

易觀高級分析師蘇筱芮強(qiáng)調(diào)認(rèn)為,花唄全面接入央行征信系統(tǒng)后,個人用戶的征信數(shù)據(jù)將更為詳盡的同時,也需關(guān)注此前在傳統(tǒng)商業(yè)銀行當(dāng)中存在的“鄙視鏈”,即過多使用互聯(lián)網(wǎng)信貸類產(chǎn)品,可能會對用戶申請傳統(tǒng)商業(yè)銀行的房貸、信貸等審批及額度造成不利影響。

清華大學(xué)戰(zhàn)略與安全研究中心客座研究員卞永祖表示,像花唄這樣的數(shù)字信貸服務(wù)納入征信體系,有助于更多的“信用白戶”納入國家的征信體系,在未來獲得需要的金融服務(wù)。