車貸在線查詢系統(車子貸款查詢系統)

楚天都市報4月29日訊(記者陳紅 朱澤 曲嚴)全款方式優惠1萬元,分期貸款則優惠1.5萬元。你會選擇哪種?

購車時的這個選擇題,大部分消費者往往會選擇后者。然而,貸款輕松購車的背后,往往暗藏不少陷阱:先轉一筆服務費才能簽貸款合同,車貸還清后卻發現想要回押金四處碰壁……

分期貸款購車,也并非“想說愛你不容易”。楚天都市報記者咨詢資深金融業人士了解到,個人征信良好的市民,可在購車前申請信用卡提額,刷卡支付購車款后辦理分期,利率相對較低且透明。

案例:

想要簽合同 得先轉筆錢給業務員

今年4月,馮女士在漢口竹葉山一家二手車商處,看中了一臺城市越野車,車商報價10.5萬元,通過貸款分期購車可優惠0.5萬元。她思考后選擇了后者。

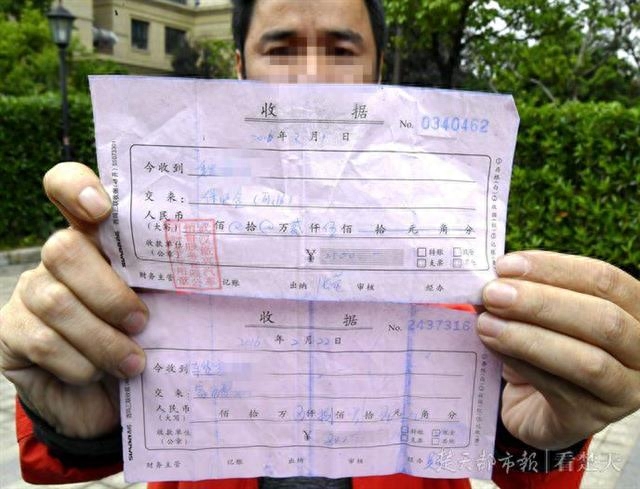

4月4日,馮女士去車商處辦理手續時,擔保公司的業務員王某告訴她可以貸款8萬元,手續費5%,另外需支付1000元,總共5000元。

“我勉強同意了。”馮女士說,等她與車商簽訂購車合同后,她提供個人資料給王某查詢征信。征信通過后,王某要求她先將上述5000元轉到她的個人微信或支付寶,然后才帶馮女士去公司簽貸款合同。

簽貸款合同時,馮女士這才發現,原本的貸款金額8萬元已經變成了9.62萬元,王某解釋差價部分是擔保公司的收益。隨后,她要求放棄貸款,并且想要回5000元手續費。雙方在車商處協商時,王某借上洗手間之名遛了,電話和短信都聯系不上她,馮女士隨即報警。

最終經協調,王某退還了全部手續費。馮女士查閱貸款告知書才發現,給她提供貸款服務的是上海銀行,承辦擔保的公司為浙江快子信息科技有限公司,然而她撥打上海銀行的客服電話時,客服否認與這家公司有合作關系。

案例:

車貸已還清 押金幾經折騰卻拿不回

汽車分期消費,擔保公司除了收取服務費,往往還要收取一筆押金。不少市民在兩年或三年車貸還清以后,去找擔保公司拿回押金時屢屢碰壁。

車主邱先生就碰到了擔保公司“倒閉”的遭遇。2016年3月底,他在漢陽升官渡汽車市場一家4S店購買了一輛總價為7.98萬的新車,當時首付繳納了2.48萬元,剩下的通過湖北譽益融資擔保有限公司辦理了分期貸款。

記者從邱先生提供的貸款合同上看到,貸款期限為36個月,每月還款1687元,分期付款手續費為5737元。此外,擔保公司還收取了9000余元的分期手續費以及2750元的保證金。

“擔保公司當時說,貸款還完就可以聯系他們拿回保證金。”邱先生說,“但是今年3月底,我最后一筆貸款還上后,去找擔保公司拿回這筆錢時,才被告知這家公司倒閉了。”

邱先生再次撥打聯系人電話,對方將其拉黑,電話短信都聯系不上了。記者撥打該電話了解情況時,對方當得知是要聯系取回押金時,立刻掛斷了電話。

無獨有偶,在漢口一家4S店購買了一輛新車的魏先生也遇到了類似情況。據其介紹,2016年2月17日,他去購車時,4S店推薦了一家擔保公司。三年后,貸款還清,魏先生聯系擔保公司要回押金,對方卻以他沒有在這里辦理車險為由拒絕退款。“我去工商部門投訴,對方告訴我說這家公司已經垮了。”魏先生無奈地說。

支招:

信用卡提額 同樣可辦分期利率不高

手續費、服務費、擔保費……貸款購車的背后,暗藏諸多的費用,它們的存在合理嗎?

專業汽車律師、廣東普羅米修律師事務所合伙人陳群表示,由于經銷商要承擔擔保責任,汽車按揭業務又能明顯提升銷量,所以符合條件的經銷商都非常重視汽車按揭業務,投入人力、物力、設置機構,產生相應的成本,自然就會收取服務費。

這類費用,一般都叫做擔保費或手續費。對此,客戶一般都愿意接受,因為它可以讓客戶提前圓了汽車夢,或是提高所購買汽車的檔次。

在這種情況下,一些企業則可能趁機做些打擦邊球甚至是違法違規的事,以至于魚龍混雜,泥沙俱下。

陳群認為,對于經銷商來說,首先要事前告知,確保客戶行使知情權和選擇權。其次,要提供等值良好的服務,實現客戶委托目的。此外,還應提供發票、收據等憑證。

記者咨詢一名資深金融業人士表示,押金不好退的現象并不少見,很多是擔保公司跑路了,或者以各種理由推脫退款。

其實,對于消費者來說,除了通過擔保公司,也可以通過銀行做分期。在交了首付之后,剩余的車款可以通過信用卡支付,這筆錢可以聯系銀行做24期或者36期的分期。

如果消費者額度不夠,但是個人征信比較好,在購車之前可以申請信用卡提額。“這種方式的貸款利率相對比較低,常常在5%至8%之間。”該人士告訴記者。