招商銀行投訴電話(招商銀行投訴平臺)

普遍的收費標準是按債務額的8%到10%抽傭,還有一些中介比較黑,直接收20%;有的人也會推出定制化的退費退息方案,價格從幾百元到數千元不等,甚至還有一些近千元到付費課程。

還有的人在網上賣網貸防爆通訊錄攔截軟件、投訴信的文字模板,以至于不少銀行和平臺收到的投訴信都很雷同,連錯別字都是一樣的,逼得投訴平臺不得不特意發了公告——“不許抄作業”。

最騷的是那些一直沒有生意的催收公司和放貸中介,行業不景氣、做催收又容易被抓,只能另謀生路。為了不浪費自己的專業知識,干脆加入敵方陣營,也算是知己知彼的“降維打擊”。

借錢的欠著不還,討債的轉行幫人“賴賬”,也算是人間奇景了。

03

最近這幾年,消費信貸業務發展的很快,沒辦法,這門生意賺錢太輕松了。之前有人算過,無論是分期的手續費還是逾期后的利息,貸款平臺的利潤空間很大,“真實利率”一個比一個夸張。

也正是因為這個,各種各樣的借款平臺層出不窮。做電商的、送外賣的、賣二手車的,甭管主業是做啥的,只要是能申請到牌照的公司都想進來摻一腳。

在不少短視頻平臺上,還有各種魔性的洗腦廣告,雖然劇情空洞、表演夸張,但傳播效果還是很好的,來一個宰一個。

貸款平臺慷慨放款,幾萬額度輕輕松松就批下來了,再配上絕妙的消費主義廣告,人們身上的債務可不就是越來越多了。

但在緊隨疫情而來的降薪、裁員大潮中,過去脆弱的收支平衡正在被打破。尤其是那些既沒儲蓄意識、又無穩定收入的人,很快就陷入到了欠款、逾期的窘境中。

其實早在今年2月不少銀行就出現了信用卡逾期增多的苗頭,只不過靠著監管部門推出的延期還款政策延緩了逾期風險的暴露。

今年3月份央行發布了一組數據,截止2019年末,我國信用卡逾期半年未償信貸總額就有742.66億元;招行銀行也在一季報中披露,其信用卡業務逾期貸款率為4.13%,較上年末增長51.28%。

而在信用卡之外,琳瑯滿目的消費金融平臺也有不小的負擔。

業內人估算過:去年中國的消費信貸余額是14.6萬億,哪怕非常保守地按照不良率3%來算,也有接近4000億的巨大規模。

但在“反催收聯盟”的干擾下,“欠債還錢”似乎已經不是天經地義的事情了。

04

拋開極少部分油鹽不進的“老賴”,大部分普通人還是想要靠自己還清債務的。

只不過在短期的疫情和經濟沖擊下,不少人無奈的陷入了逾期的惡性循環中。這部分人需要的,可能只是一段時間的過渡和一個東山再起的機會,這也是“反催收聯盟”滋生的土壤。

其實在國外,債務重組已經是一個相對成熟的行業,也有著不少可以借鑒的成功樣本。比如在美國,就有許多專門幫人們解決債務問題的機構,叫CCCA。

在需要考證上崗的“債務重組咨詢師”的幫助下,欠款人和金融機構之間有了平等對話的橋梁。

首先,CCCA會調查欠款人的真實情況,并確定他每月可以還的金額;

緊接著,CCCA會去和金融機構協商,確定一個合理的還款計劃;

在接下來的時間里,欠款人定期將錢打給CCCA,再由后者分配金額還給金融機構。

對于金融機構來說,憑借CCCA的介入,哪怕對方還得慢,但起碼回款還是可以保證的;如果去催收的話,這些用戶未必能還款,欠的錢可能成為永久的壞賬。

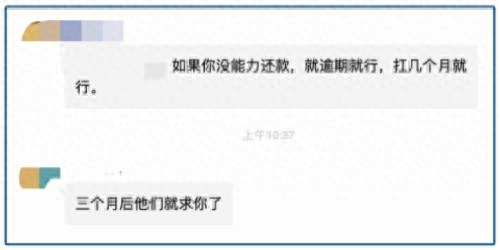

可問題的關鍵是,現在國內的不少機構和中介給出的“債務重組方案”壓根就是錯誤的。

比如針對借款平臺申請互聯網仲裁的現象,“導師”的說法是這樣的:“互聯網金融仲裁目前運作的不是很成熟,目前國內的法院很少配合互聯網仲裁的,所以大家收到仲裁書等同于白紙。”

但實際上互聯網仲裁作出的裁決書也是有法律效力的,在借款人不履行生效的裁決書時,申請執行人可憑該生效裁決書向被執行人所在地的中級人民法院申請強制執行——要是沒當回事就真慘了。

他們更普遍的是利用大部分人不了解金融機構關于息費規則的情況,誘導他們支付一定費用承諾去做減免分期等,轉頭就用投訴等手段要挾金融機構和第三方催收公司進行敲詐,本質上就是騙。

把翻身的希望放在他們身上,可能還不如直接在“反催收”群里聯系那些活躍的廣告哥。。。

本文源自大貓財經