中國電信港股(港股中國電信股票600050)

序言

自我國加入WTO以來,增值電信業務對外資開放類別呈擴大之勢,外資股權比例逐漸放寬。在我國深入推進“放管服”改革、繼續擴大高水平對外開放的總體背景下,今年4月,國務院對《外商投資電信企業管理規定》進行了重要修訂,自5月1日起施行。修訂放寬了申請條件要求,縮減了法定審批時間,特別是刪除了外方主要投資者需要“具有經營增值電信業務的良好業績和運營經驗”的要求。

目前,與之相配套的《電信業務經營許可審批服務指南》已于6月15日有了進一步的更新。我們也已結合在類似項目及牌照申請實踐中的經驗,分別在和中就目前外商投資增值電信業務的準入限制、申請流程等話題進行了梳理,并已對上述規則變化及帶來的影響進行了簡要分析。

本文中,我們將重點聚焦已持有增值電信業務牌照的企業進行融資、以及在VIE架構下赴港股上市過程中可能遇到的關鍵問題,并從境內外監管和市場實踐的角度,進行如下探討。

第三篇:外商投資增值電信業務的分析——融資和港股上市考量

一

融資考量

對于持有增值電信業務牌照或擬申請增值電信業務牌照的公司而言,在接受融資時應當注意如下事項或采取相關措施,避免公司無法按照內資程序申請或維持增值電信業務牌照。

1. 核查投資人背后股東是否含有外資成分

投資人提供的股東信息應當層層追溯,直至到自然人、國資或境外股東層面。如經核查含有外資成分的,應當計算外資成分是否超過1%。

2、更換投資主體

如經核查投資人含有外資成分且超過1%的,建議公司與投資人溝通,將投資主體更換為無外資成分的關聯方。

3、搭建紅籌架構

如確需要引入含有外資成分的投資人,公司可考慮搭建紅籌架構。

4、可轉債

如投資人無法找到無外資成分的關聯方,或者公司短時間內無法搭建紅籌架構的,也可嘗試與投資人溝通變更投資方式,例如可轉債。

上述建議需要結合公司的具體情況進行綜合評估。筆者建議,公司審慎選擇含有外資成分的投資人進行融資。

二

港股上市考量

對采取“合約安排”赴港股上市企業的建議

新版《外商投資電信企業管理規定》于2022年5月1日剛剛生效,此前已失效的《外商投資電信企業管理規定》要求外方主要股東須有經營增值電信業務的良好業績及運營經驗。因此,企業以往在搭建紅籌架構過程中會以此為理由(即無法滿足取得增值電信業務經營許可的相關要求)向香港聯交所解釋公司符合針對合約安排(VIE架構)使用的“Narrowly Tailored”(“嚴格限縮”)原則,所以該類企業香港上市,均采取100%VIE架構。

然而,新版《外商投資電信企業管理規定》刪除了外商投資電信企業的外方主要投資者須具備“良好業績和運營經驗”這一要求,從法律基礎上排除了“嚴格限縮”原則的論證基礎。因此,在從事增值電信業務的電信企業外資準入限制比例內,VIE架構將不再符合“嚴格限縮”要求。

今后,持有增值電信業務牌照的企業赴港上市是否依然可以采用100%VIE架構模式?對此,我們將密切關注規則變化帶來的實際影響。

在當前的市場實踐中,擬港股上市申請人就其采用的VIE結構符合“嚴格限縮”原則一般從政策法規、監管態度、可行性角度給出符合必要性的解釋。以增值電信業務為例,必要時或可通過咨詢相關主管部門的方式,取得合格外國投資者條件未有明確法律規定的監管口徑,以此作為“嚴格限縮”要求的合理性解釋和支撐。

“合約安排”(VIE架構)的由來背景

“VIE架構”,即可變利益實體(Variable Interest Entities),也稱為“協議控制”,即不通過股權控制實際運營公司而通過簽訂各種協議的方式實現對實際運營公司的控制及財務的合并。

VIE架構現主要用于中國企業實現海外上市、融資及外國投資者為規避國內對外資產業準入的限制,多出現在TMT行業(電信、媒體、科技)。2000年4月,新浪成為首家在美國上市的中國互聯網公司,開創了中國互聯網公司通過VIE架構實現境外上市的先河。在新浪之后,又有騰訊、百度、阿里巴巴、愛奇藝、京東、美團等互聯網公司陸續通過VIE架構實現海外上市。

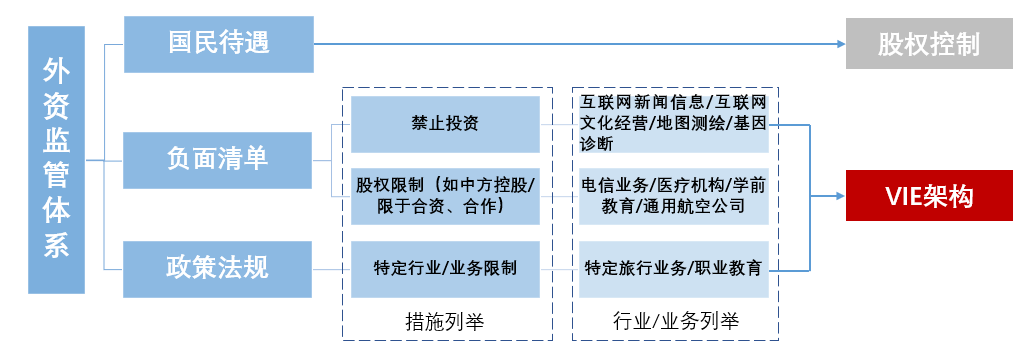

在我國,境外投資者被禁止和限制投資的領域通常由最新版《外商投資準入特別管理措施(負面清單)》和政策法規等共同確定,并與VIE模式的適用范圍形成如下所示對應關系:

目前的中國法律并未對VIE架構做出定性。然而,中國證監會在去年底曾表態:將對境內企業直接和間接境外上市活動統一實施備案管理,在遵守境內法律法規的前提下,滿足合規要求的VIE架構企業備案后可以赴境外上市。這表明了中國擴大資本市場對外開放的不變決心,以及支持企業依法合規到境外上市、用好兩種資源的態度,規范的目的是為了“促進更加健康、更可持續、更為長遠的發展”。

什么是Narrowly Tailored(“嚴格限縮”)原則?

香港聯交所于2005年針對境內企業香港上市采用合約安排(VIE架構)的情形發布了HKEX-LD43-3號上市決策,截至目前,該決策共經歷了10次修訂,最新修訂版于2021年12月31日發布。

根據HKEX-LD43-3決策,聯交所對VIE架構采取“Narrowly Tailored”,即:除非在下列情況下,發行人只能在必要的情況下采取VIE架構來解決外商投資的限制,且必須持有境內運營公司的最大持股比例:

境內運營公司需要取得相關批準并符合額外資格要求,但因(a)沒有批準的審批程序或指引,或(b)政策原因,導致無法取得;

境內運營公司因負責審批的監管機關并未提供明確程序或指引,在已實施了可行的為滿足審批要求的措施后,仍無法獲得相關批準。

換句話說,外資產業政策下,允許直接持股的相應股權比例,不得以VIE方式持有。在實際可行的情況下,上市申請人有必要向主管部門索取適當的確認。

三

結語

修訂后的《外商投資電信企業管理規定》與《外商投資法》、外商投資準入特別管理措施(負面清單),共同形成了互聯網電信行業外商投資準入與管理的法律規則框架,順應了電信業務擴大開放的趨勢,對中國增值電信領域企業的融資方式、股權架構設計等可能產生重要影響。

我們建議,擬融資和境外上市的企業應適時對企業的組織架構和業務架構做出相應調整,以減少因監管規則變化對業務產生的潛在影響。必要時可尋求專業意見,在仔細研究適用法規和實際政策的基礎上,與專業人士共同制定和落實融資或上市方案。

參考資料:

觀韜律師事務所2019年12月6日:《香港上市:VIE安排詳解》

大成律師事務所2022年04月15日:《外商投資電信新規對香港上市架構的影響分析》

廣東崇立律師事務所2022年5月25日:《融資本不易,遇到外資更難?談增值電信業務持牌公司融資注意事項》