資金池什么意思(池沄什么意思)

前蘇格蘭皇家銀行大中華區現金管理產品總監。曾任職于摩根大通、匯豐等多家外資金融機構。具備豐富的現金管理產品設計推廣經驗。

本文歡迎個人及任何媒體完整轉發。但須注明作者和出處。

背景

資金池(Cash Pool)一直是跨國企業實現資金集中管理的主要方式之一。實體資金池 (Physical Sweeping Cash Pool)從10多年前引入到國內以后也經歷了從無到有,從有到繁的變化。之前由于政的策法規限制,各種實體資金池只能實現境內資金的歸集,境內的資金無法參與境外的資金管理。正因為如此,跨國公司的司庫不得不把中國的資金管理與其他市場隔離開來。2014年初,央行在上海自貿區試點推行跨境人民幣資金池,同年頒布了全國版跨境人民幣資金池規則【銀發[2014]324號文】,進而又在2015年頒布了【銀發[2015]279號文】大幅放寬了跨境雙向人民幣資金池業務。雖然有一些資金流動監管參數的控制,但是跨境資金池的放開畢竟為跨國公司打通了境內和境外資金流動的渠道,成為跨國公司司庫的調整資金管理策略的當務之急。然而就在跨國公司的司庫們準備改造境內資金池,搭建跨境人民幣資金池將其作為常規資金管理手段來使用時,2016年伊始,央行考慮到人民幣匯率和金融市場的穩定等因素,開始明確嚴控資金池業務的凈流出上限,任意時點凈流出余額不得大于零,防止資本外流。人民幣跨境雙向資金池由此暫時陷入沉寂。

痛點

央行在全國范圍內限制跨境人民幣資金池凈流出,對于資金富裕急需為境外母公司或者關聯公司提供資金支持的企業來說,就意味著跨境資金池業務即時停頓,這也必然會影響到其今年的資金運用籌劃。突如其來的政策轉向也為司庫如何保留境內資金池的架構造成了困惑。就筆者的經驗來說,國內目前實體資金池的運作方式遠比國外其他發達市場所采用的方式要復雜得多。從某種意義上講,這并不意味著國內司庫資金管理的水準提升,這其實是政策法規各因素綜合后的低效率表現。目前營業稅是造成這個問題的主要根源之一。這也就是為什么一些大型跨國公司從早年一開始熱衷于搭建零余額的資金池,演變到強烈要求切換到各種節稅型的實體資金池。跨境資金池的出現從一開始就給境內資金池的架構帶來的兩難的選擇。但畢竟目前央行口頭叫停跨境資金池是一個短期行為。從未來長遠來說,跨境資金池的放松必然是大趨勢。如何才能靈活應對監管機構可能的政策變化,及時調整境內資金池的架構成為企業司庫今年不得不頭痛的問題。

思考

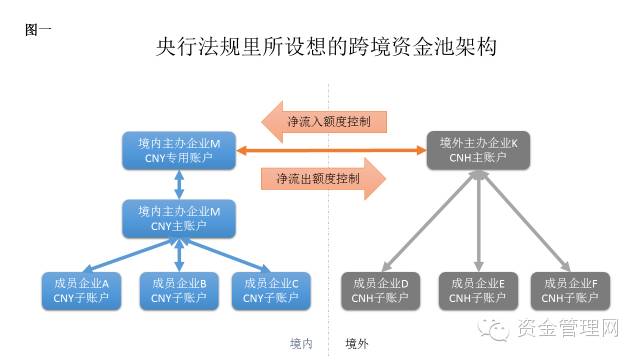

跨境人民幣雙向資金池業務是指企業通過設立資金池主賬戶,從境內外資金池歸集或下撥人民幣資金,實現人民幣資金自由跨境流動,從而提高資金使用效率,降低融資成本。通常大家在談及跨境資金池業務時會提到一個天平秤式的架構(見圖一),這是根據央行法規所設計的理論化跨境資金池架構。境內成員企業在境內主辦企業的主賬戶下設立一系列的子賬戶實現境內人民幣資金歸集。類似,境外成員公司在境外主辦企業的CNH賬戶下設立境外人民幣資金池。通過跨境資金池在境內主辦企業和境外主辦企業各自的主賬戶之間實現額度內的自動資金調撥。

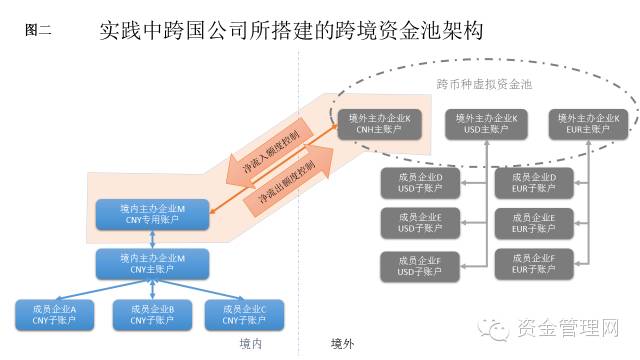

然而在實踐當中,其實并不存在所謂的平行雙主賬戶的概念,很少有公司采用以上理論化的架構。銀行提供的跨境資金池方案如果要實現雙向自動劃撥,必然要求把所謂境內主賬戶和境外主賬戶之間設置主從關系。境內資金池主賬戶被設定為境外資金池的一個參與子賬戶,所有資金向境外歸集(見圖二)。或者是把境外資金池的主賬戶設定為境內資金池的子賬戶,由境外往境內歸集。但是考慮到政策的不確定性以及未來境外資金調撥的便利性,通常企業司庫可能會偏向于前者的架構,即使是一些國資背景的跨國企業也不例外。境內主辦企業的跨境資金池專用賬戶(根據法規要求開立的專戶,不同于境內資金池的主賬戶,僅作為資金流轉通道使用)往往是境外主辦企業主賬戶的一個下屬子賬戶。境外成員企業也通常不會都保留CNH。對于境內資金富裕的跨國公司來說,人民幣流出境外以后,無非是立刻轉換成其他貨幣,直接由境外主辦企業提供給其他境外成員公司使用,或者是存放在境外主辦企業開立的CNH賬戶,然后參與跨幣種虛擬資金池,間接提供資金給其他境外成員公司。

這種跨境資金池的架構設計對境內的資金池架構提出了兩點基本要求:1)境內資金池必須擁有主賬戶,2)境內資金池的主賬戶必須能將境內成員公司的資金歸集上來。 目前境內跨法人實體的資金池的法律框架還是基于委托貸款。作為子賬戶的成員公司向主辦企業的主賬戶劃款視為委托貸款的放款或者還款。委托貸款所產生的利息收入是要繳納營業稅的。為了幫助企業降低營業稅的稅負,目前一些銀行提供的不同效果的節稅模式. 正因為如此,境內資金池出現了許多變化,有的資金并不要求集中到主賬戶,有的甚至沒有主賬戶。每一種境內資金池類型所對應的客戶需求各不相同,每一種境內資金池和跨境資金池對接的匹配程度也不同,在特殊情況下(例如這次跨境資金池被央行口頭叫停),快速切換成其他類型資金池的能力也不近相同。以下就這些因素做一下簡單的歸納和總結。

A、“零余額資金池 (節稅能力:無)”

零余額資金池是最傳統也是和國外實踐一致的資金池模式。它要求境內成員公司把富裕資金從子賬戶全部集中到主賬戶。當子賬戶有資金缺口時,則由主賬戶下撥資金補足。若歸集后主賬戶資金不足,則體現為主賬戶透支。

與跨境資金池的匹配程度 (好): 傳統的零余額資金池其實和跨境資金池配合最為融洽,這也是國外資金管理實踐中普遍采用的形式。零余額資金池的優勢在于可以使境內所有成員公司的資金全部歸集到境內主賬戶,加強集團企業的內部掌控能力。而且嫁接到跨境資金池的時候也會比較順利。境內主賬戶上的剩余資金可以直接向境外輸送,境內資金若是不足,也可以動用境外的資金或者授信額度,直接補足境內的資金缺口。但是,傳統的零余額資金池由于是基于委托貸款架構設計的,目前營業稅不可避免。它是所有資金池模式中稅負成本最貴的一種。企業司庫需要權衡境內資金池采用這個架構所導致的繁重稅負以及向境外輸送資金所能節約的外部借款成本。而且日前央行口頭叫停了跨境資金池的流出功能。在這種情況下意味著那些境內資金富裕的跨國企業無法將資金提供給境外的母公司或者關聯公司使用了,境內的富裕資金仍將停留在境內資金池的主賬戶上。處于節稅的目的,企業司庫可以考慮暫時將境內資金池切換成“按需掃劃”的資金池。

B、“按需掃劃的資金池 (節稅能力:好)”

這種模式的資金池仍是類似于傳統零余額資金池的傘型結構。各子賬戶和主賬戶之間仍是1對1的雙向委托貸款關系。但是子賬戶里的富裕資金不再無條件被掃去主賬戶。歸集前,銀行系統需要先掃描所有子賬戶的余額。如果資金池里各參與方資金有盈有缺,但是所有參與方的合計資金為正,則資金富裕的子賬戶僅將所需的資金劃往主賬戶,剩余資金仍保留在子賬戶。資金短缺的子賬戶將從主賬戶獲取資金,最多補足到零。若是資金池各參與方在歸集前的合計資金為負,則資金短缺的子賬戶只能從主賬戶部分獲得資金,不足部分體現為子賬戶的透支。由于減少了不必要的資金向主賬戶歸集,間接節省了營業稅的支出。

與跨境資金池的匹配程度(差): 此類的節稅型境內資金池與跨境資金池的對接難度較大。主要原因是境內資金池主賬戶平時并無沉淀資金。主賬戶在境內資金池歸集前和歸集后的余額都是零。在境內主賬戶余額為零的前提下很難實現跨境資金池的自動雙向劃撥(除非銀行和企業愿意手工去發起跨境資金池劃款指令)。但是,在目前跨境資金池資凈流出被叫停的情況下,企業可要求銀行將零余額的境內資金池切換成“按需掃劃”的資金池,以降低其維持境內資金池所產生的營業稅稅負。因為這種資金池架構與零余額資金池的結構比較接近,法律文本更改難度較易。未來跨境資金池政策若是再度放松則可以輕松切換回零余額的境內資金池。

C、“按需掃劃的資金池 (節稅能力:好)”

這種資金池也是一個傘型結構,仍存在主辦企業的主賬戶。在資金歸集時,所有成員公司的子賬戶之間按照預定的運行邏輯先行配比資金。資金富裕的子賬戶通過委托貸款的方式直接將資金提供給資金短缺的子賬戶。若子賬戶資金仍有富裕則繼續以委托貸款的方式上撥給主賬戶,直至清零。若所有成員公司的子賬戶之間資金完成配比后仍有缺口,則由主辦企業動用自有資金或調用透支額度下撥資金到各個資金短缺的子賬戶使其余額為零。從法律關系上看,一筆委托貸款發放時可能存在多名資金出借方和多名資金借入方。由于這種資金池允許子賬戶之間先行借貸,減少向主賬戶的歸集的需求,會給企業帶來較高的節稅效果。

與跨境資金池的匹配程度(更好):這種資金池架構與跨境資金池的匹配程度非常好。因為這種資金池除了能夠滿足跨境資金池的兩個基本要求(1、有境內主賬戶,2、境內主賬戶上有資金)以外,而且比傳統的零余額的資金池更加節約稅負成本。這種資金池主要的缺點是委托貸款的賬務處理會比傳統的資金池較為復雜。但是隨著IT技術的進步,筆者相信銀行能夠提供豐富的報表和數據接口幫助企業實現高質量的對賬。這種資金池可以使境內所有成員公司的資金全部歸集到境內主賬戶,加強集團企業的內部掌控能力。因此,企業司庫可以同時實現境內資金集中、節省營業稅、便于接入跨境資金池等幾個目標。筆者比較推薦這種架構。

D、“按需掃劃的資金池 (節稅能力:好)”

此類型的資金池沒有主賬戶。主辦企業和各成員公司都開立地位平等的子賬戶。資金歸集時,各子賬戶按照約定的規則進行自動的資金池劃撥。若資金池合計余額為正,則資金富裕的子賬戶將按比例或者優先級提取資金劃撥到資金短缺的子賬戶,剩余的資金仍保留在原子賬戶。若資金池合計金額為負,則資金富裕的子賬戶會被要求將全部資金通過委托貸款的方式劃撥給資金短缺的子賬戶,若資金不足部分體現為子賬戶的透支。采用這個架構時一筆委托貸款登記也會可能存在多名資金出借方和多名資金借入方。法律關系的設計與“先平后直”的資金池非常基本一致。此外,由于沒有主賬戶,主辦企業對成員公司資金的掌控能力較弱。

與跨境資金池的匹配程度(差):采用“平行掃劃“的資金池無須主辦企業開立境內主賬戶,所有參與的成員公司能夠直接融通資金,而不需要像傳統的資金池架構那樣通過主賬戶過渡后再下撥資金,極大地降低了營業稅的稅負。因此從營業稅稅負節約上來說效果最好。但是由于這種資金池架構沒有境內主賬戶,這也就意味著這種資金池架構無法滿足自動化跨境資金池的基本條件,無法接入到跨境資金池參與境內外資金融通。如果企業已經采用了這種架構的資金池,但是未來預期央行會放松跨境資金池的管制,則企業司庫可以考慮適時地將“平行掃劃”模式的資金池切換成“先平后直”的資金池以便于將來快速接入跨境資金池。

尾聲

今年年初央行跨境資金池的調控通過收縮境外人民幣的流動性的方法維護在岸和離岸人民幣價格差,此舉在宏觀管理上無可厚非,但有悖于原本央行力推跨境資金池業務的初衷,也減緩了人民幣國際化的步伐。不少跨國集團都因為此次境外人民幣流動性的急劇收縮,對其企業營運現金流的正常運轉、資金籌劃已經造成直接影響。但是作為跨國公司司庫,無論是已經建立好跨境資金池的,還是之前有考慮過設立跨境資金池的,仍需要積極審視其目前已有的境內資金池,做到資金池的財務效益和擴展靈活性兼顧。既需要節約資金池運作的稅負成本,也要結合目前公司資金集中管理的要求,更要及時應對以及著眼于未來的政策變化。

注:本文寫于2016即將到來的金融業“營改增”變革之前。之后有機會再介紹金融業“營改增”可能對境內資金池帶來的影響。