等額本息什么意思(本息等額還款什么意思)

等額本息和等額本金哪個更適合貸款?

銀行狡猾,選擇等額本金會比等息本息多付本金。這兩種貸款方式的區別。為什么要講這個?隨著銀行的放水,貸款量已經翻番,未來成交量會更高。對于購房者來說,貸款是一個必須考慮的問題。那么,如何選擇等額本息和等額本金呢?接下來,我會詳細介紹它們的區別。

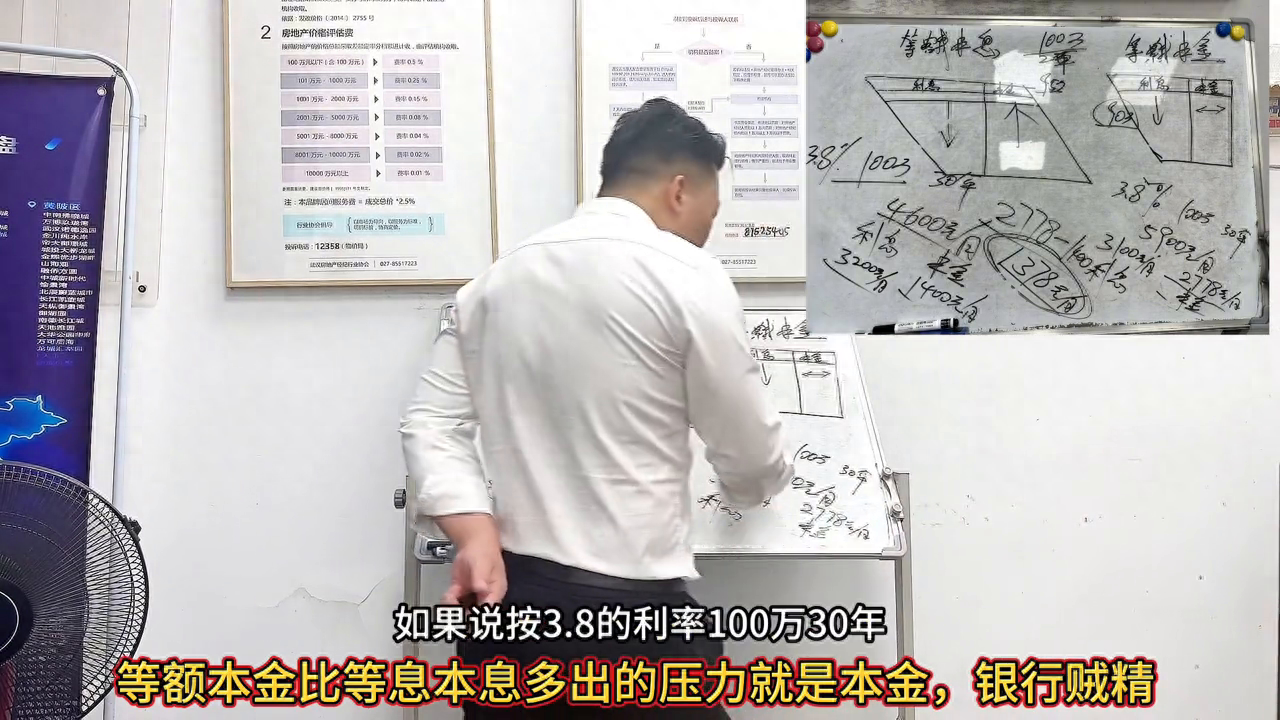

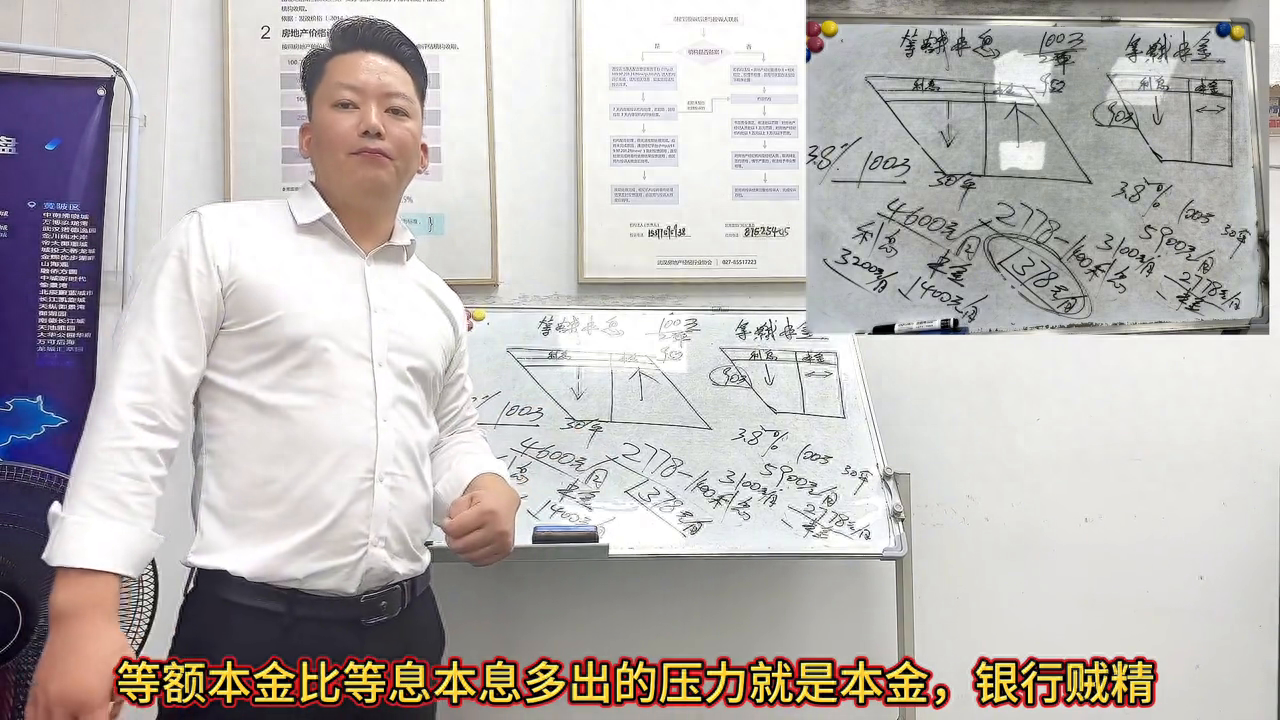

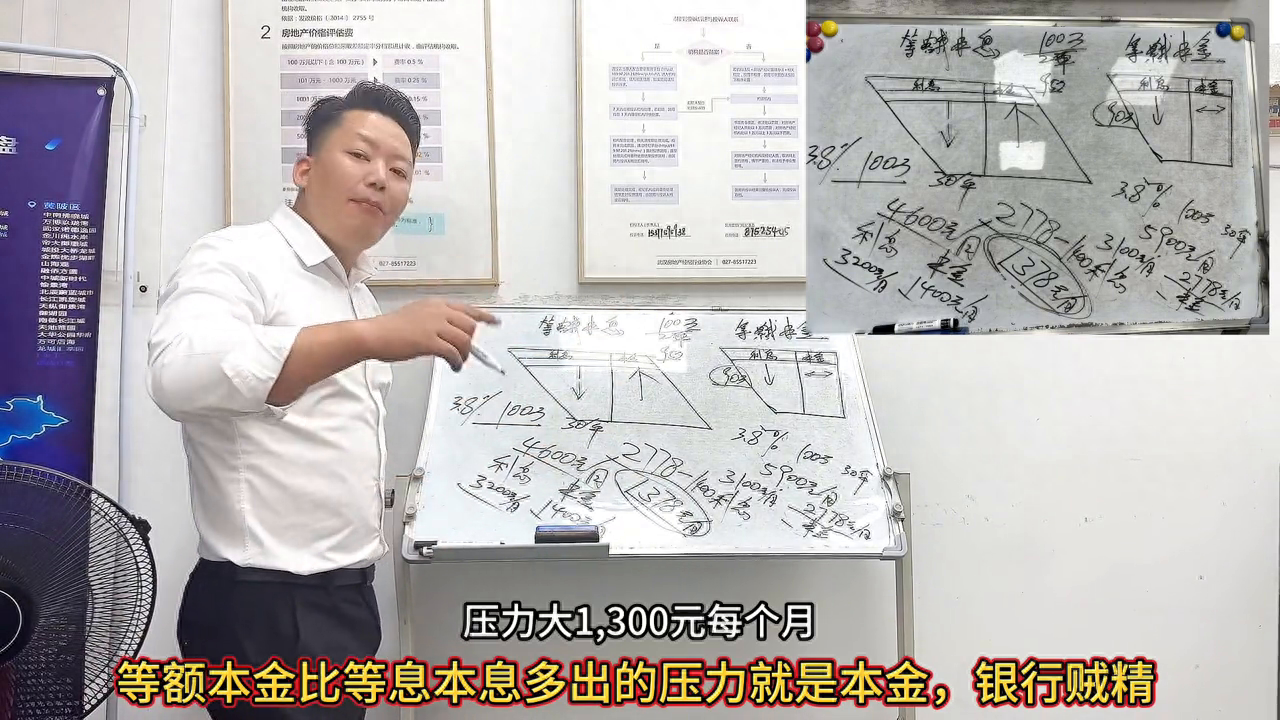

這兩張圖分別是等額本息和等額本金的結構圖,它們的特點非常明顯。

等額本息就像一個平行四邊形,左邊是利息,右邊是本金。剛開始時,利息較多,本金較少。以當前利率3.81為例,如果貸款100萬,期限30年,每個月的月供為4660元,其中利息為3200元,本金為144元,也就是2/3,基本上每月還的都是利息,這就是等額本息。使用這張圖可以輕松記住,隨著時間的推移,利息會逐漸減少,本金會逐漸增加,這就是等額本息。

再來看一下等額本金。

等額本金就像一個倒三角形,每個月的本金都是一樣的,利息會逐漸減少。以當前利率3.8為例,如果貸款100萬,期限30年,每個月的月供為5200元,其中利息為3100元,本金為2788元,也就是278。78。

與等額本息相比,如果貸款100萬,期限30年,每個月的月供只有1400元。

如果選擇等額本金,每個月的月供為2788元,其中本金為278元,多出來的1308元是本金。

如果提前還款,等額本金會比等額本息多還一部分本金,這對貸款人來說是非常有利的。如果不是提前還款,則不建議選擇等額本金,因為它的壓力比等額本息大得多。

如果利率為3.8,貸款100萬,期限30年,每個月的月供為4600元。

如果選擇等額本金,每個月的月供為39000元,比等額本息多1000元,每個月多1300元的壓力。

但是,如果選擇等額本金,每個月的月供為39000元,其中本金為1378元,多出來的壓力就是本金。

如果選擇等額本金,每個月的月供為1378元,而等額本息的月供為1400元。

通過對比可以看出,雖然等額本金的月供比等額本息高,但多出來的1308元是本金,對貸款人來說是非常有利的。

因此,如果不是提前還款,則不建議選擇等額本金,因為它的壓力比等額本息大得多。可以理解為,我每月收入5500元,如果選擇等額本息,每月還款額為4600元,這意味著我每月需額外承擔1300元的還款壓力,但同時每月也會多還378元的本金。如果選擇提前還款,利息將不再計算在內,只計算本金。例如,如果我已經還了10萬元的本金,那么只需結清剩下的90萬元即可。如果選擇等額本息,無論已經還了多少利息,如果只還了5萬元的本金,仍需再償還95萬元。這就是等額本金、等額本息和等額本息的區別。接下來,我們只需記住這兩張圖,就可以輕松理解等額本息和等額本金的規律和特征了。相比之下,等額本金更適合提前還款,因為它開始時的利息相對較低。