港幣和美元符號(美元符號和港幣符號)

① 港幣·人民幣·美元

要充分了解港幣與美元掛鉤的制度即聯系匯率制,就要從港幣的本質說起。

中學時代的課本是這樣定義紙幣的:由國家(或某些地區)發行并強制使用的價值符號。所以一般來說,貨幣的發行量由國家央行控制。這一特點是可以在紙幣上得到反映的。比如美元上印有“Federal Reserve Note”(聯邦儲備券)的字樣,即說明美元是由美聯儲發行的。

人民幣上印有“中國人民銀行”的字樣,即說明人民幣是由央行發行的。

而根據這一定義,實際上我們可以將紙幣理解為政府打的白條。正如你接受一個人的白條是因為你相信他將來有能力償還白條所代表的財貨,同理,人們接受政府發行的紙幣,是因為它有政府的信用作保障,即來自政府稅收收入的償還能力的保障。并且由于人們相信政府在未來可以持續獲得收入,所以即使紙幣發行總量超過資產總量也是沒有問題的。但是貨幣一旦發生貶值,“白條”就變成了“搶劫”的工具,貶值的部分就是被搶走的部分。

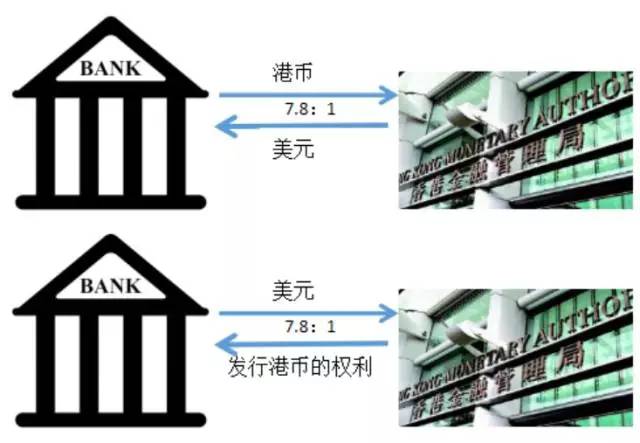

但是港幣與這些紙幣存在本質上的不同。港幣的發行不由中央銀行承包,這是港幣的第一個重要特征。除了硬幣和十元紙幣由香港金融管理局發行外,其他紙幣(二十元及以上)由三間被授權銀行,即中銀香港、匯豐銀行和渣打銀行發行。

其次,港幣的發行和外匯儲備相連。我們也可以在紙幣上清楚地看出來,港幣上“憑票即付”的字樣就反映出,這些紙幣不是國家發行的價值符號,而是各個銀行憑自己的信譽開具的銀行本票,三家銀行要用同等價值的美金作抵押才能發行港幣。“憑票即付”,即是“憑”該紙幣“付”同等價值的美元。

② 香港的聯系匯率制度

什么是聯系匯率制度?香港是怎么實現的聯系匯率制度呢?

聯系匯率制度是固定匯率制度的一種,即以某一兌換比例,使貨幣發行量與外匯儲備聯動,從而實現最大程度上的穩定匯率。所以實行聯系匯率制的國家所聯系的貨幣,只有匯率相對穩定,才能實現其與之聯系的目的。香港實行與美元掛鉤的聯系匯率制度,也就是說,港幣的貨幣基數(Monetary Base,即貨幣發行機構發行在外的通貨總額)的流量和存量均要有外匯儲備作支撐,并圍繞固定匯率來調節。通俗的講,港幣發行量的多少不完全取決于自己市場的需要,還需要考慮美元的儲備是否充足。那么香港聯系匯率制度的形成機制是什么呢?

實際上,香港的聯系匯率制度是靠三家銀行的套利活動形成的一個市場自由調節機制實現的。具體來說,港幣的匯率實際上有兩個,所謂的7.8:1只存在于三家貨幣發行銀行和金管局之間,市場匯率則是由市場決定,而港元的兩個特征使得市場匯率能夠不高不低始終圍繞著7.8。因為每當市場匯率有波動,偏離聯系匯率,三間發鈔銀行可透過7.8港元兌1美元的聯系匯率向金管局買入或賣出負債證明書圖利。

Example

舉一個例子,假如港幣貶值到了7.85港元兌1美元,那么三家銀行就以7.8的匯率從金管局買入美元而獲得1美元中0.05港幣的差價;假如港幣升值到7.75港幣兌1美元,那三家銀行就以7.8的匯率從金管局購入負債證明書發行港幣(即用1美元購7.8元港幣并投入市場),從而獲得1美元中0.05港幣的差價。港幣匯率的相對穩定是依賴于這種市場自由調節機制的。這個例子便是香港金管局的一個保證穩定的措施,即在“強方兌換保證”時,金管局買入美元沽出港元,“弱方兌換保證時”,買入港元沽出美元。7.75到7.85的區間,則是香港從2005年開始實行的改良聯系匯率制的措施。

③ 香港聯系匯率制度的演變

為什么“憑票即付”付的是美金呢?這要從港幣聯系匯率的歷史演變說起。

1863-1935:銀本位制

1863年,香港政府宣布以當時的國際貨幣“銀元”作為香港的唯一法定貨幣,并于1866年開始發行自己的銀元。如此直到1935年,香港貨幣制度都是銀本位制。

1935-1972: 與英鎊掛鉤

1935年全球白銀危機,白銀兌換黃金的價格浮動過大,政府遂放棄銀本位制而以港幣為本地貨幣單位按照16:1的匯率與英鎊掛鉤。當時香港處于英國殖民時期且英國經濟實力較強,英鎊價值較為穩定,其貨幣發行制度與現今的貨幣發行局制度相似。

1972-1974: 與美元掛鉤

英國經濟實力逐漸減弱且英鎊開始自由浮動,港幣開始尋求與美元掛鉤。

1974-1983: 自由浮動及危機

然而1974年由于美元弱勢,香港在實行了三年的與美元掛鉤的制度后又改為自由浮動。初期運作順利,后來因為當時的貨幣政策架構尚在發展的初級階段,自由浮動不足以取代依賴外國貨幣價值來定位的貨幣架構,同時又沒有明確的貨幣政策目標,香港經濟步入動蕩期。從1977年開始,貿易逆差、貨幣貶值、通脹等問題開始浮現。

1983-今

為挽救香港金融體系,安定民心,香港政府于1983年開始聯系匯率制。

可以看到,香港在匯率的問題上曾經做出過各種嘗試,最終選擇了與美元掛鉤這一條路,并且實現了近三十多年間匯率的相對穩定。

“

港幣可能與美元脫鉤嗎

”

說到這里,是不是分析問題的思路已經清晰了呢?那么我們來整合一下港幣與美元掛鉤的優點和缺點,以更加直白地回答這一問題。

優點

首先,與美元掛鉤的好處是顯而易見的。其一,美元與黃金是掛鉤的,從而美元相對其他自由浮動的貨幣幣值較為穩定;其二,香港作為國際金融中心,在國際貿易和金融交易中美元的使用是最廣泛的。再加上美國一枝獨大的經濟實力,美元的優點相對于其他貨幣是十分明顯的。

缺陷

但是聯系匯率制度的缺陷也成為了支持港幣與美元脫鉤的主要原因。首先,聯系匯率制的條件下,政府的貨幣政策受著很大的限制,難以通過加息來進行宏觀調控,削減了香港政府對經濟周期的整治和調節能力。其次,在聯系匯率制度下,由于香港經濟受到外部沖擊,港幣浮動過大,人民易失去對港幣的信任轉而將港幣全部兌換為美元,貨幣市場將陷入混局之中。

對于第二個擔憂,據香港金融管理局1月7日公布的數字,香港于2015年12月底的官方外匯儲備資產為3,588億美元,相當于香港流通貨幣的7倍多。香港金管局也于1月27日確認,港府有足夠的外匯儲備來維持港元與美元掛鉤的聯系匯率制度。也就是說,即使將所有的港幣兌換成美元,也不存在外匯儲備不足的擔憂;而反過來想,假使港幣要與美元脫鉤,那也就意味著要將儲存的美元換成港幣或者其他的如黃金掛鉤的貨幣,而現存的港幣遠遠不足。因此,港幣和美元脫鉤的幾率(起碼在目前的階段)是非常小的。

關于這一點,其實我們回頭看看1997年亞洲金融危機時候的泰國和香港就會明白了。1997年,索羅斯為首的國際資本大鱷開始在市場上大量地拋售泰銖,泰國央行只能倉促應戰,用手中的外匯儲備來買入,最后不到一周的時間外匯儲備就消耗殆盡,只好宣布放棄與美元掛鉤的政策。人民紛紛失去了對泰銖的信心,拋出泰銖而買入美元和黃金。而貨幣是國家經濟穩定的基礎,這一舉動將經濟進一步地推入了深淵,經濟危機又連鎖式地引發了政治動蕩。

相比之下,香港在1997年的應戰更加從容。國際投機者以相同的方式沖擊了香港的市場,卻沒有料到香港政府及時而準確地動用了充足的外匯儲備吸納了被拋售的港幣,同時中央政府在國際市場方面給予以充足的信心。這一切都最終使得香港在東南亞金融危機中一枝獨秀,一直到今天都維持著穩定的匯率。

這個例子說明了外匯儲備的差異就是聯系匯率制在泰國敗給了巨大的金融危機而在香港卻不斷得以鞏固的原因,另外也一定程度上證明了香港放棄聯系匯率制度將在金融市場上引起巨大波瀾,于經濟的穩定無益。

當然,因為掛鉤美元而產生的貨幣政策自主性和靈活性問題,一直是這個制度的不足之處,然而沒有一個政策是不吃風險只賺利益的,能做的只能是盡量降低其不利影響。

“

港幣會與人民幣掛鉤嗎

”

近期,基于內地和香港的貿易往來不斷擴大和人民幣走上國際舞臺,一些預估港幣將與人民幣掛鉤的聲音也開始出現。雖然不排除人民幣未來適用范圍不斷變廣,慢慢演變為國際貨幣被更多的國家所信任的可能,但是在未來的幾十年內,基于人民幣和港幣的本質上的差異,港幣與人民幣掛鉤的可能性相當小。

不可否認的是,人民幣的市場自由度沒有其他國家的貨幣高。可以說中國人民銀行是人民幣的超級玩家,有一定的權利依靠印刷鈔票來維持人民幣的低匯率,這讓百姓和其他國家對人民幣的信心不足。另一方面,人民幣作為不可自由兌換的貨幣,在香港這樣一個成熟的國際金融中心體系內,暫時還找不到自己的位置。因而這樣的設想很大程度上是不成立的。

小

結

綜上,與美元掛鉤的聯系匯率制度實行了幾十年依然較為穩健,而人民幣在國際化程度,流通范圍和信用度等方面尚有欠缺。因此,港幣和人民幣掛鉤在短期內是不會實現的。兩個兄弟感情尚好,感謝大家的關心和掛念~

END

*聲明:在昨天的推送中,由于我們的疏漏,在數字處理上出現了一點問題,為了保證數據的準確和文章的嚴謹,我們對此做了細微的更正。在此表示誠摯的歉意!