華夏財(cái)富寶(華夏財(cái)富寶穩(wěn)贏版兩全保險(xiǎn))

兩全保險(xiǎn)即保生又保死,買(mǎi)了一定能得到賠付!看起來(lái)真的很美好,但是事實(shí)真的如此嗎?

到現(xiàn)在還是有很多人在業(yè)務(wù)員的忽悠下買(mǎi)兩全險(xiǎn),為什么說(shuō)他們是“忽悠”呢?這是因?yàn)閮扇U(xiǎn)坑人的地方代理人根本不會(huì)跟你說(shuō)!趕緊看看這篇文章,不要再被騙了!

《兩全險(xiǎn)那些不為人知的秘密》weixin.qq.275.com

最近華夏人壽推出了一款兩全保險(xiǎn)叫財(cái)富寶,宣傳搞得十分熱鬧,并且只賣(mài)15天,是不是可靠的看看就知道了:

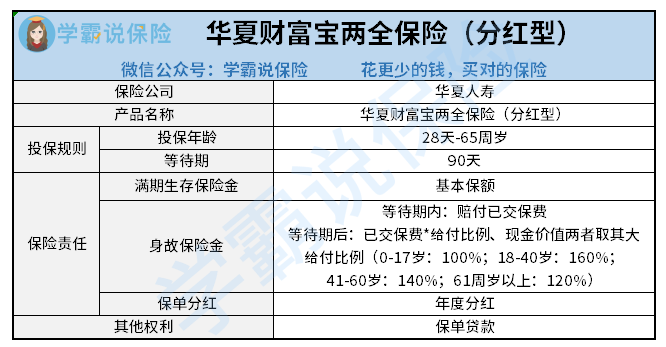

這款華夏財(cái)富保兩全保險(xiǎn)的保障責(zé)任只有兩個(gè):滿期賠付和身故賠付,同時(shí)還可以享受保單紅利和保單貸款等權(quán)益。

但還是要說(shuō)的是,華夏財(cái)富寶不單單保障十分簡(jiǎn)單,缺點(diǎn)也非常明顯:

1.不保全殘/高殘

不保全殘和高殘是非常糟糕的了,這樣導(dǎo)致被保險(xiǎn)人的保障并不全面。

比起身故而言全殘/高殘的情況下需要家庭花費(fèi)的資金和精力往往更多。沒(méi)有這個(gè)保障的話,相當(dāng)不人性化!

2.保單紅利不確定

相信不少人都是沖著這款華夏財(cái)富寶的紅利來(lái)的,但是還是勸大家冷靜一下。

保單紅利看起來(lái)很不錯(cuò),但是保險(xiǎn)合同寫(xiě)明了華夏財(cái)富寶的保單紅利是不確定和非保證的。也就是說(shuō)明分紅有可能為0,何況怎么分,一個(gè)人分多少都是保險(xiǎn)公司自己說(shuō)。這完全就是坑人!

保單分紅看起來(lái)很爽可是也暗藏不少坑,教你看清分紅險(xiǎn)的真面目,以后再也不會(huì)掉坑:

《一招看透分紅險(xiǎn)的那些坑》weixin.qq.275.com

3.41-60歲賠付比例降低

160%是18-40周歲時(shí)的給付比例,但41-60周歲的給付比例只有140%,比之前少了整整20%。

在經(jīng)濟(jì)壓力最大的時(shí)候卻不是賠付比例最高的,反而把賠付比例拉低了,實(shí)在令人有些難以接受!

比上面還糟糕的是這個(gè)致命的缺陷,趕緊看看避坑吧!

《華夏財(cái)富寶兩全險(xiǎn)這個(gè)缺點(diǎn)太致命了》weixin.qq.275.com

總而言之:華夏財(cái)富寶號(hào)稱(chēng)只賣(mài)15天,只不過(guò)是為了讓大家沖動(dòng)消費(fèi)。從保障來(lái)看,也不過(guò)爾爾。

以上就是我對(duì) “華夏財(cái)富寶養(yǎng)老年金保險(xiǎn)c款五年后退保”的圖文回答,望采納!