降準什么意思(降準怎么理解)

本來想著周五又是平淡的一天,結果咣當一下,來了個大新聞。

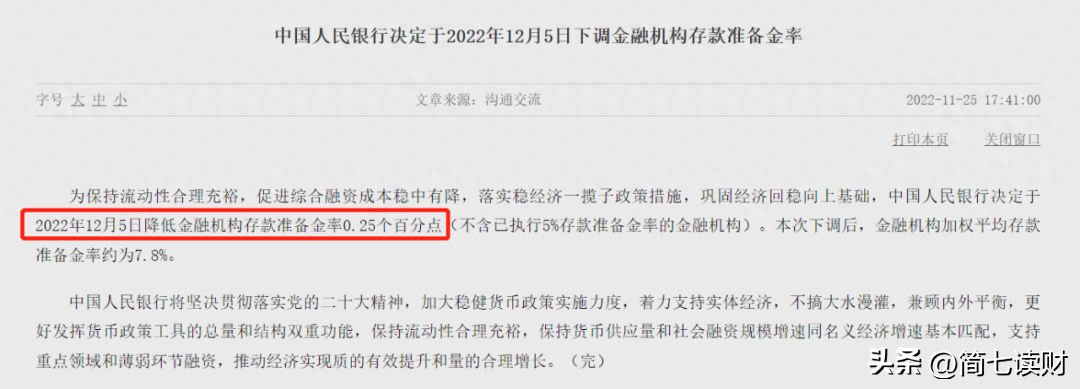

央行宣布將在12月5日,下調金融機構存款準備金率0.25個百分點,釋放長期資金約5000億。

圖源:人民銀行

簡單來說,就是又降準了。

前天,國常會上才提到「降準」,今天央媽就立馬響應,速度可真夠快的。

今天我們就來好好聊一聊:

(1)降準是什么意思?

(2)為什么要降準?

(3)對我們的生活和投資,有哪些影響?

*注:了解降準含義的小伙伴可以從第二部分開始閱讀哦~

01 降準說的是啥?

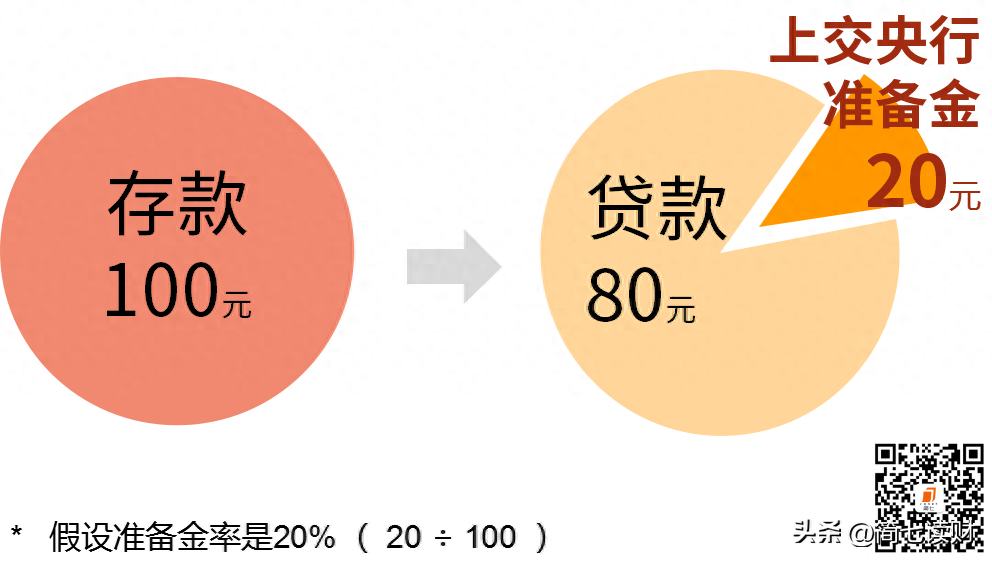

降準的「準」字,學名叫存款準備金率。

這又是什么意思呢?給你打個比方——

假設,攢夠1萬元的你,跑去銀行存了個1年定期。

銀行賺錢的主要方式,就是把你的存款,用高一點的利率借給有需要的人,來賺差價。

貸款放得越多,錢也就掙得更快。

但是,試想一下,如果銀行把存款全部放貸,會有什么后果?

過了1周,你急著用錢,就想提前把1萬元取出來。但銀行呢,已經把所有存款都放貸出去了,沒錢兌付給你了…

為了阻止這種極端情況發生,央行和各商業銀行間,做了個小約定:

每收到一筆存款,就抽一定比例,上交給央行——而這個比例,就是所謂的存款準備金率了。

所謂降準呢,就是把存款準備金率降一降:

上交給央行的準備金,就可以少一些;相應的,能拿出去放貸款的錢,就會多一些。

假設過去的準備金率是20%,那么,每存100元,銀行要上交20元給央行,余下80元放貸。

但如果降準1%,準備金率就變成了19%;未來銀行每得到100元存款,只要交19元給央行就行,余下的81元,都能用于放貸。

別小看了這1塊錢的差額,成千上萬個累加,就會在市場上釋放出近千億長期資金。

市場預計,本次降準將釋放約5000億元的長期資金。

總之,你可以簡單理解為——

降準就意味著,銀行能借出去的錢變多了,從而市場的流動性便增加了。

02 為什么最近要降準?

老實說,這次的降準有點出乎意料。

在本月發布的三季度貨幣政策報告里,央行還提到「要高度重視未來通脹升溫的潛在可能性」。

主要是能源(如石油)、糧食(如大豆)漲價帶來的「輸入型通脹」。

試想一下,進口的成本要是貴了,那么沿著產業鏈向下傳導至消費端,終端的商品也會跟著漲價。

要是加上放水,物價可能會hold不住。

所以,市場普遍認為接下來的貨幣政策「易緊難松」。

那是什么原因,讓央行短期內的態度轉了個180度的彎呢?

央行給出的解釋是,這次降準是為了「保持流動性合理充裕」。

也就是說,錢有點緊了。錢緊的原因或許與三點有關——

一是給房企。

伴隨樓市銷量下滑、價格下跌,房企的收入端日漸低迷。

這也導致沒錢還債、債券頻頻爆雷;沒錢開工,「保交樓」的進展也不順利。

此外,收入是會傳導的,房產上下游牽連的行業眾多,建材、家具企業的日子也不好過。

前兩天,央媽和銀保監會正式出臺了「金融16條」政策——

讓銀行等金融機構給優秀的地產企業提供資金支持,緩解他們現金流壓力。

畢竟地產是支柱行業,此前的監管政策是為了規范行業發展,不是讓行業徹底垮掉。

很快,大行們積極響應,紛紛與房企開展戰略合作,授信金額已達上萬億——

圖源:財聯社

二是給債市。

上周債券市場出現暴跌,商業銀行日子有點不好過。

一方面銀行理財被大量贖回資金緊張,另一方面長短期的利率都有大幅度的上行,這意味著銀行要借錢有點難。

不過,咱們也提到,央媽上周釋放了1300億資金解圍,此番又來降準,穩住市場的信心。

債市的「流動性危機」應該是過去了。

三是給實體。

咱們知道,公司借錢開廠、個人貸款消費,主要的資金來源是銀行這樣的金融機構。

因此要降低實體經濟的借貸利率,首先要降低金融機構拿錢成本。

央媽提到,這次降準能讓金融機構每年省下56億,通過傳導,可以降低實體經濟的負擔。

另外,降準的錢是長錢,也有利于銀行給疫情受損嚴重的中小企業提供資金支持,畢竟他們的經營收入很難在短期恢復。

總得來說,降準有利于創造寬松的流動性環境,為經濟穩定打基礎。

03 降準對我們有哪些影響?

最后,簡單說說債券、股票和房子。

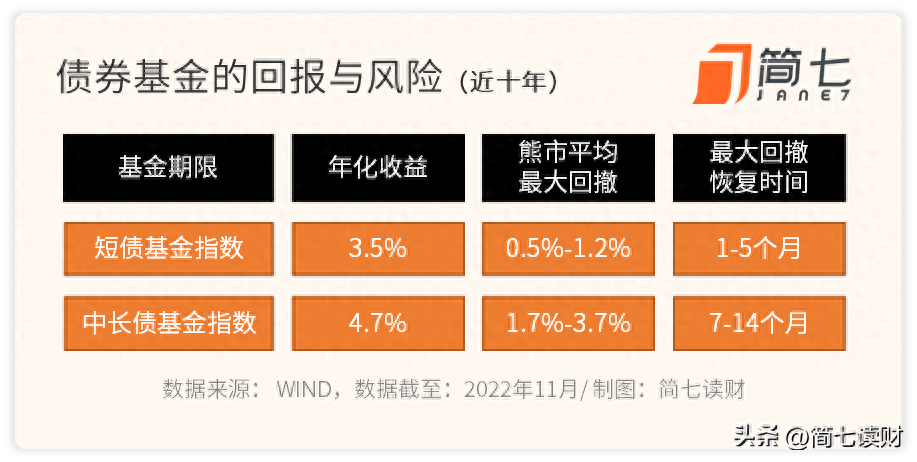

1. 債券

先說債券,它和大家手頭理財產品、債券基金的漲跌息息相關。

短期看,央媽「放水」1300億+國常會喊話「降準」后,金融機構的流動性壓力緩解了不少。

本周債券基金也開始漲了,凈值逐漸修復。

不過,從長期看,債券的價格和利率成反向關系。

當前十年期國債的利率,處于低位。

一旦后續經濟恢復,企業、個人對錢的需求加大,會導致利率上升,那么債券的價格可能還會有波動。

對我們來說,與其預測利率走勢、債券漲跌,不妨先了解資產本身,比如長期回報、回撤幅度等。

等到做好準備了,再將資金投入其中。

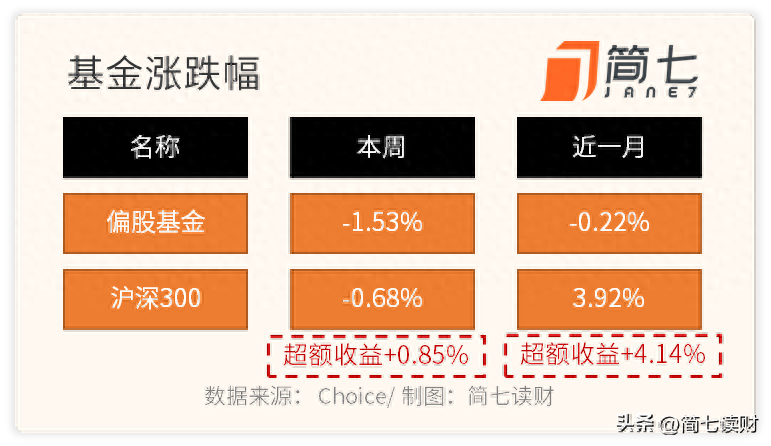

2.股票

市場的錢多了,照理來說,股市會分到一杯羹。

近期的股市卻呈現出明顯的「兩極分化」——大盤漲,小票跌。

不少朋友的基金,沒跑贏指數的漲幅。

究其原因,這是因為指數的成分股里,有不少金融地產公司。

央媽的呵護,對地產企業來說,無疑是一針強心劑,最近地產股債都在漲。

對銀行來說,手里的錢多了,市場預期利潤也會相應增加。

另外,地產、銀行這兩年跌了不少,估值挺低的。

三季報中,一些基金經理也認為是適合投資這類「困境反轉」的行業了。

不過,地產資金端問題雖然在解決,但需求端不給力的情況還沒有改善,業績是否能真的好轉,還得等一等。

3. 房子

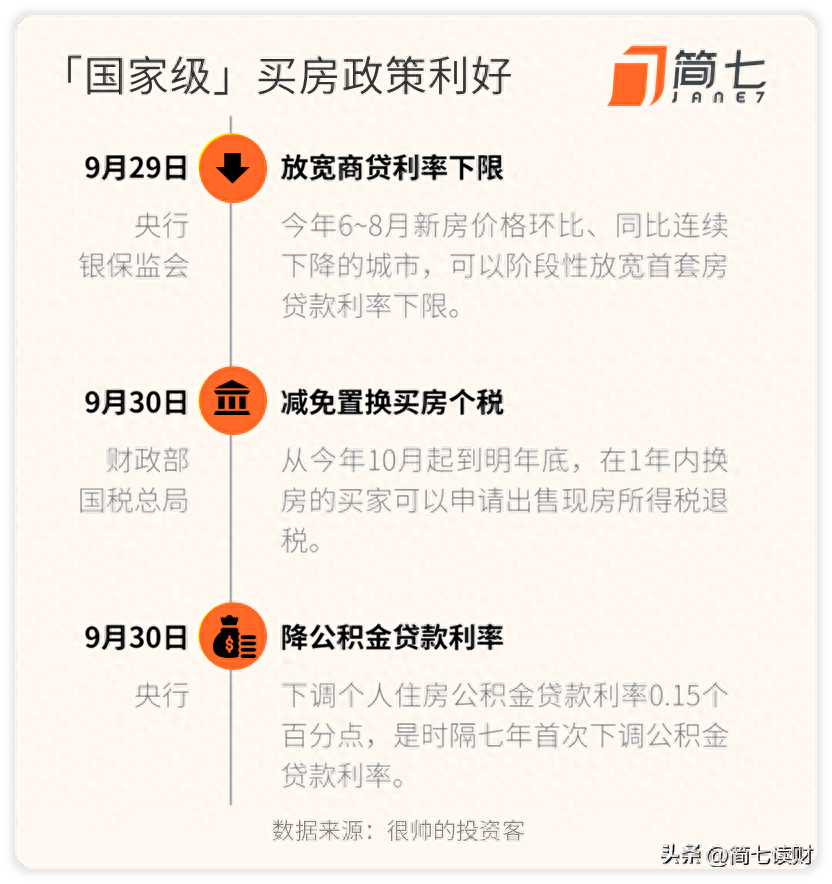

今年,買房政策一松再松——

各地「因城施策」,紛紛推出房貸補貼、取消限購、限貸等利好,刺激買房需求。

國家也發放「真金白金」的大禮包:央媽下調了公積金利率,松口首套房利率下限;國稅局宣布,1年內換房的個稅可退。

力度雖然很大,房價卻始終起不來。未來會怎么樣呢?

我覺得,房價很難再出現普漲了。畢竟,政策的目的是給房地產「托底」,并不是要「泡沫重現」。

央行在文件中也再次明確「著力支持實體經濟,不搞大水漫灌」的政策基調,沒有發生改變。

所以,還是那句話,剛需該買就買,投資千萬謹慎。

不過,伴隨著降準的落地,銀行的資金成本降低了,說不定12月5年期LPR還有機會下降。

這樣一來,我們的房貸利率下調的幾率也能變大,不妨期待一下~

好啦,關于降準的影響就和你聊到這里,附上一張總結圖——

希望我的解讀,能為你一天天建立起理財敏感度,一點點積累起實用的投資方法。撥開紛繁復雜,我們一起更理性地看世界,陪你安安心心、慢慢變富。

#11月財經新勢力#