金邊債券(債券金邊債是什么)

Robert, Shiyang, Dong, Tianyu. 2020. “Informed Trading in Government Bond Markets.” Journal of Finance Economics, 142(3): 1253-1274.

研究背景

政府債券收益率幾乎是金融市場上所有其他利率的基準,對于學者、投資者和監管機構來說,了解政府債券收益率的變化至關重要。

傳統觀點認為,貨幣政策公告等公開信息的到來是利率期限結構變化的主要來源。Fleming和Remolona(1997)指出,宏觀經濟公告是美國國債市場每日價格變動最重要的原因。根據這種觀點,政府債券市場的交易主要是由于再平衡和對沖需求,不太可能對債券收益率產生巨大而持久的影響。

另一種觀點基于投資者信息不平等的前提。投資者信念的差異可能源于他們獲取信息的渠道不平等,也可能源于將公開的經濟基本面因素與政府債券收益率期限結構聯系起來的能力存在異質性。

文章關注的是第二種觀點。由于政府債券市場的深度和流動性,任何投資者幾乎都很難獲得相對于其他參與者的信息優勢。已有關于機構交易的大量實證文獻幾乎沒有發現專業資金經理能夠在股票和公司債券市場獲得顯著的異常回報的證據(Wermers,2000;Cici和Gibson,2012)。關于投資者的市場時機把握能力的研究表明,積極改變其市場敞口的機構平均表現遜于同行(Huang等,2011)。因此,一小部分投資者是否對未來政府債券的回報有超乎尋常的了解,這是一個有趣的實證問題。

此前對政府債券市場交易的研究探索了按季度報告的債券共同基金持倉數據(Huang和Wang,2014),從一家或多家交易商銀行獲得的盤中訂單流量數據(Brandt和Kavajecz,2004)。

共同基金持有數據的一個明顯缺陷是,研究人員只能觀察共同基金持有多頭頭寸的季度快照,從而錯過了一個季度內所有的來回交易以及基金的空頭頭寸。高頻訂單流數據沒有這個缺點,但它不包括每筆交易中交易對手的身份。因此,研究人員一直專注于交易商和非交易商投資者之間的總交易,對所有報告交易進行匯總。

英國債券市場是全球第四大債券市場,2018年第一季度總市值為62490億美元(BIS,2018)。傳統的政府債券金邊債券是由英國財政部(HMT)代表英國政府發行的名義固定息票債券。盡管金邊債券在倫敦證券交易所(LSE)上市,但絕大多數交易都在場外進行。金邊做市商(GEMMS)是金邊市場運作的核心。這些金融機構(主要是大型投資銀行)是英國國債市場的指定一級交易商,也是英國債務管理辦公室(DMO)支持下HMT的執行機構,負責英國政府的債務和現金管理。

金邊債券市場由兩層組成:交易商間市場,交易商之間進行交易;交易商-客戶部分,金融和非金融客戶與交易商進行交易,在一些罕見的情況下,還與其他客戶進行交易。交易商間市場占英國政府債券市場總交易量的68%,但文章關注的是交易商-客戶交易。主要客戶部門是共同基金、對沖基金、非交易商銀行、養老基金和保險公司(ICPF)。把養老基金和保險公司結合起來,是因為它們的投資風格和目標相似。

理論分析與文獻綜述

1.政府債券市場價格

已有關于政府債券市場價格的研究多聚焦于宏觀公告/指令流量和收益率變化之間的關系。Fleming和Remolona(1997)的研究表明,宏觀經濟公告是美國國債市場每日價格變動最大的原因。Brandt和Kavajecz(2004)發現,在沒有重大宏觀經濟公告的情況下,交易商銀行和其他投資者之間的訂單流占國債收益率日變化的四分之一以上。Pasquariello和Vega(2007)進一步證明,投資者訂單流量和國債收益率變化之間的相關性隨著投資者信念的分散而增加。

2.利率期限結構的可預測性

Fama和Bliss(1987)表明,遠期即期息差可以預測未來的即期匯率變化。Campbell和Shiller(1991)發現,長期和短期收益率之間更大的利差預示著短期收益率上升和長期收益率下降。Cochrane和Piazzesi(2005)證明遠期利率描述的是國債預期收益的時間變化。Piazzesi和Swanson(2008)以及Ludvigson和Ng(2009)提供了證據,證明債券超額收益可以通過宏觀經濟因素進行預測。

3.投資者交易信息

Chordia等(2002)表明,股票市場的總秩序失衡與同期市場收益正相關。在外匯市場,Evans和Lyons(2002)表明,交易商客戶訂單流與同期匯率變動有關。Menkhoff等(2016)進一步證明,交易商-客戶訂單流提供了有關匯率未來走勢的信息。

研究設計

1.數據與樣本

文章選取了2011年8月至2017年12月期間二級市場上的金邊債券交易數據。只保留期限超過一年的債券,因為當到期時間低于一年時,債券會自動從主要債券指數中刪除,隨后,指數跟蹤機構將機械地重新平衡其持有的股票,這可能會導致價格大幅波動。文章還剔除了與通脹掛鉤的英國國債,因為這些國債的息票/本金支付會隨著通脹的變化而調整。最終樣本為55只金邊債券。

文章交易數據和公開債券特征數據來自由金融行為監管局(FCA)維護的監管、交易級ZEN數據庫和Datastream數據庫。ZEN數據庫包含所有受英國監管的公司的二級市場交易的詳細信息,或者英國公司在歐洲經濟區(EEA)的分支機構的詳細信息。鑒于所有交易商都在英國注冊而受到金融行為監管局的監管,文章的數據幾乎涵蓋了英國國債市場的所有交易活動。每份交易報告包含交易日期和時間、國際識別證券編號(ISIN)、執行價格、交易規模以及買賣雙方身份等信息。宏觀經濟新聞公告數據來自英國通脹和勞工統計數據的公開公告和貨幣政策委員會(MPC)會議。分析師的預測信息來自Consensus Economics對市場參與者進行的一項國際調查。

2.變量定義

因變量RET是債券j在接下來的期間的收益。對于每日訂單流,因變量是債券j在接下來的1至5天的收益;對于每月訂單流,因變量是債券j接下來一個月的收益。

自變量Order Flow的計算方法如下:

Buyi,j,t和Selli,j,t是投資者i對債券j在t日/月的買入量和賣出量。對于每日訂單流,自變量是d日對沖基金和共同基金的日訂單流;對于每月訂單流,自變量是m月共同基金和對沖基金的月訂單流量。

控制變量包括發行規模、債券期限和過去的債券回報等。

3、模型

對于每日訂單流,采用了以下Fama-MacBeth回歸:

對于每月訂單流,采用了以下Fama-MacBeth回歸:

實證分析

(一)描述性統計

由下表1可知,平均月收益率為0.45%,平均發行規模為260億英鎊,平均存續期為10.8年。每種投資者類型的訂單流平均都接近于零,但具有很大的橫截面和時間序列變化。例如,對沖基金的日訂單流量均值為-1.41%,標準差為89.85%,共同基金的月訂單流量均值為0.59%,標準差為19.23%。

-表1- 變量的描述性統計

(二)訂單流量與債券回報

1.日訂單流量和債券回報

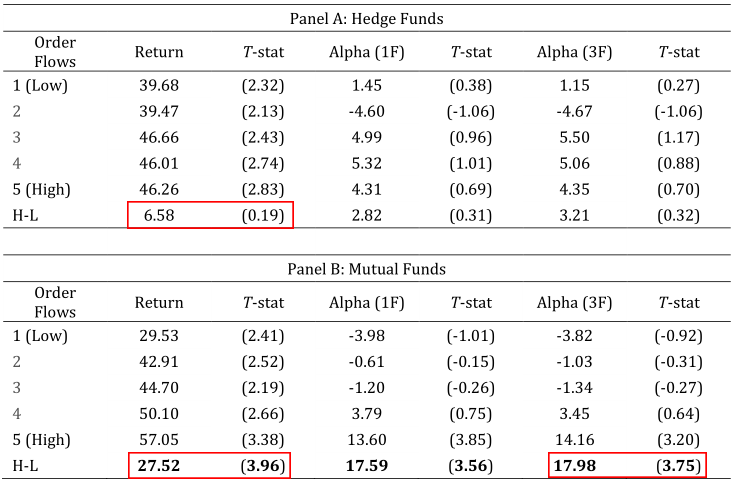

由下表2可知,使用日歷時間投資組合方法回歸,對沖基金的指令流對國債收益率在未來1至5天內呈顯著正向預測,在隨后的2個月完全反轉。共同基金交易也正面預測債券回報,但時間跨度較長,為1至2個月,在下一年不會恢復。

-表2-日訂單流量和未來債券收益:投資組合排序

2.月訂單流量與債券回報

由下表3可知,使用日歷時間投資組合方法回歸,與之前基于日訂單流量的結果一致,每月對沖基金訂單流量對隨后幾個月的債券回報沒有預測力。共同基金的月度訂單流量顯著正向預測未來的債券回報。

-表3-月訂單流量和未來債券收益:投資組合排序

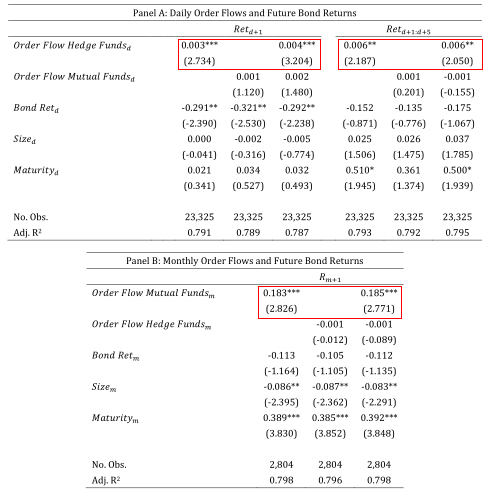

3.Fama-MacBeth回歸

由下表4可知,使用Fama-MacBeth分別對每日訂單流量、每月訂單流量和債券回報回歸,結果與表2和表3的組合收益結果一致,對沖基金的日訂單流量顯著正向預測未來1至5天的債券收益,而月訂單流量則不能預測未來的債券收益。相比之下,共同基金的日訂單流量不能預測未來1至5天的債券收益,而月訂單流量顯著正向預測下一個月的債券收益。

-表4-訂單流與未來債券收益:Fama-MacBeth回歸

(三)對沖基金收益可預測性的來源

本節研究了每日對沖基金訂單流的收益可預見性背后的機制。最近的理論研究Farboodi和Veldkamp(2019)認為,套利者可能與兩類活動有關:第一種,有些人能夠預測其他投資者的未來需求,并從這些可預測的訂單流之前的交易中獲利;第二種,有些人可能在收集、處理和回應價值相關的信息方面更有效率。文章本節是對這兩種收益預測機制的檢驗。

1.機制一:預測其他投資者的訂單流

文章通過以下面板回歸來檢驗第一種機制:

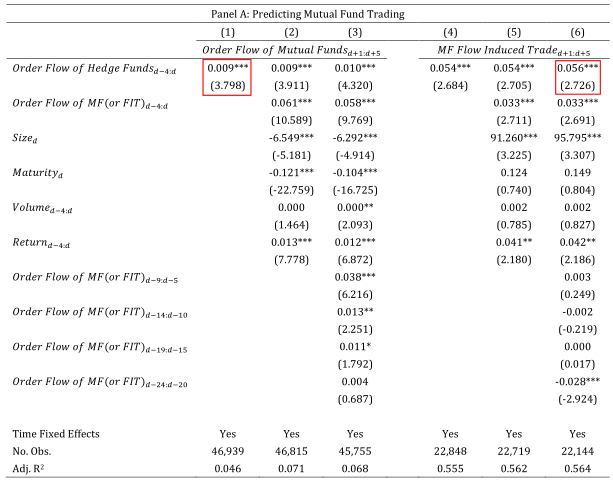

因變量Order Flow of Othersj,d+1:d+5是某一投資者類型(共同基金、非交易商銀行或ICPF)在未來五天內債券j的總訂單流。主要自變量Order Flow of Hedge Fundsj,d-4:d是對沖基金前一周對同一債券的訂單流量。控制變量為債券發行規模、期限、滯后的債券回報和投資者部門的滯后訂單流,還包括時間固定效應。

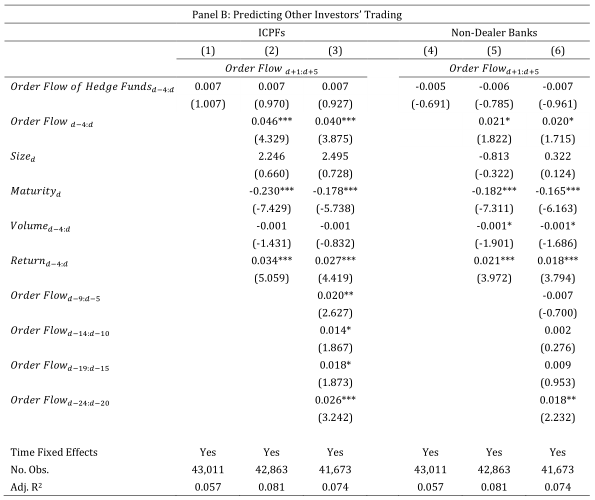

由下表5可知,Panel A的第(1)至(3)列中,因變量是共同基金的下一周訂單流量,結果顯示,對沖基金周訂單流量顯著正向預測了共同基金未來的交易。Panel B中,因變量是非交易商銀行或ICPF的下一周訂單流,對沖基金交易在很大程度上與非交易商銀行和icpf的未來訂單流無關。

Panel A的第(4)至(6)列通過以下回歸來檢驗對沖基金是否能夠預測共同基金的流量誘導交易:

由下表5可知,Panel A的第(4)至(6)列的結果顯示,對沖基金周訂單流量顯著正向預測共同基金在接下來一周由流量引發的交易。

-表5- 對沖基金訂單流量和未來非交易商訂單數據

2.機制二:響應宏觀經濟信息

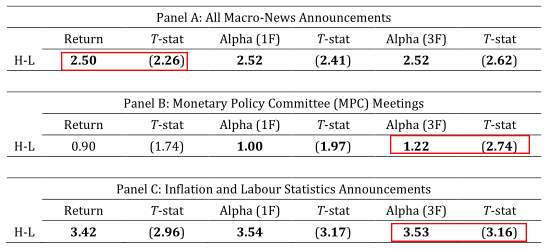

由下表6可知,Panel A研究所有類型的宏觀公告,Panel B和Panel C則分別為貨幣政策委員會公告和通脹/勞工統計公告報告投資組合回報。結果顯示,對沖基金每日交易排序的多空投資組合在宏觀公告日獲得的回報明顯高于表2中報告的無條件回報利差。與貨幣政策公告相比,勞動力/通脹公告包含的前瞻性信息更少,與對沖基金短期內的優異表現相一致。

-表6- 對沖基金訂單流量和宏觀消息公告

(四)共同基金收益可預測性的來源

本節研究了共同基金訂單流的收益可預見性背后的機制,進行了兩個檢驗。第一,文章將共同基金的交易活動與期限結構的未來走勢聯系起來,以確定共同基金是否能夠預測收益曲線某些部分的變化。第二,將按滯后程度分類的月多空投資組合收益分解為宏觀公告日收益和非公告日收益。

1.機制一:短期和長期利率

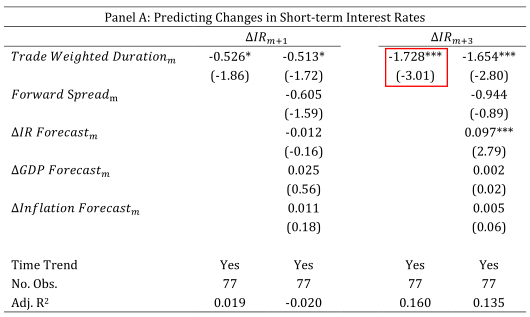

文章預測,如果共同基金確實能夠預測期限結構的變化,在短期利率下降和/或期限結構變平之前不久,投資組合的期限會增加;在短期利率上升和/或期限結構變陡之前,投資組合的存續期減少。

為了檢驗這一預測,文章進行了以下回歸:

由下表7可知,Panel A結果顯示,共同基金的加權平均投資組合期限的變化顯著負向預測未來一到三個月短期利率(一年期利率)的變化。Panel B結果顯示,共同基金持有的英國國債的存續期變化無法預測期限結構斜率的未來變化。這表明,共同基金能夠預測短期利率的變化,但無法預測長期利率的變化。

-表7- 共同基金和利率變化

2.機制二:響應宏觀經濟信息

文章預測,如果共同基金的優異表現確實是其在公開公告前能夠預測宏觀經濟消息的結果,那么當這些信息公開時,這些異常的回報就應該成為現實

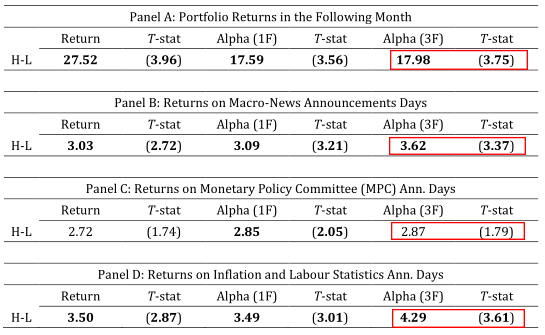

為了檢驗這一預測,文章研究了在有貨幣政策公告、通脹和勞動力統計公告的時間與沒有這些公告的時間共同基金的交易表現,將多空國債組合的月收益按滯后的月共同基金訂單流量分類,分解為宏觀公告日的實現收益和非公告日的實現收益。

由下表8可知,共同基金在宏觀公告日的平均日收益為3.62個基點,而在其他所有日子的平均日收益僅為0.5個基點。

-表8- 共同基金訂單流量和宏觀消息公告

進一步分析

1.基金業績的持續性

文章預計,如果前文的回報模式確實反映了基金經理收集和處理信息的能力且這種能力隨著時間的推移而持續,則這種回報模式在對沖基金和/或先前表現相對較高的共同基金中會更強。故文章根據過去的投資組合收益將基金經理分為高技能和低技能,分別檢查每日訂單流的收益可預測性。

結果顯示,高技能對沖基金的每日訂單流對未來幾天的英國國債收益有很強的預測能力,而低技能對沖基金則沒有。共同基金中,高技能和低技能經理之間的對比更加明顯。

2.非交易商銀行和ICPF的訂單流返回可預測性

前文研究的是金融市場上典型的套利者對沖基金和共同基金,本節文章研究了金邊債券市場中另外兩種重要投資者類型非交易商銀行和保險公司以及養老基金ICPF的行為。

結果顯示,與對沖基金和共同基金相比,非交易商銀行和保險公司以及養老基金的訂單流無論是按日還是按月頻率對未來金邊債券回報都沒有任何預測能力。

3.穩健性檢驗

文章對主回歸進行了一系列穩健性檢驗。具體來說,文章分別進行了樣本的前半部分和后半部分的子周期分析、債券收益指標替換、訂單流指標替換等穩健性檢驗。結果均穩健。

研究結論

文章研究了如對沖基金和共同基金等機構投資者在政府債券市場的作用。研究結果顯示,對沖基金和共同基金在金邊債券市場上往往都是知情的投資者,但這兩個群體的運作視角和機制非常不同。一方面,對沖基金的日訂單流正向預測未來1至5天的英國國債收益,然后在接下來的兩個月完全反轉。這種短期回報預測模式在一定程度上可以歸因于對沖基金先于其他投資者的可預測訂單流進行交易,尤其是共同基金的訂單流引發的交易。另一方面,共同基金訂單流量也能正面預測債券回報,但時間跨度較長,為一到兩個月,這種回報模式不會在第二年恢復。其他分析顯示,共同基金的優異表現部分是因為它們能夠預測短期利率的未來走勢。

兩組在政府債券市場獲得異常回報的方法對比來看,對沖基金似乎更靈活,能夠在其他投資者的未來需求之前預測和交易或在宏觀經濟消息公布之前獲得更好的消息。共同基金似乎更注重了解經濟基本面,可以很好地預測短期利率的未來走勢。

Abstract:

Using comprehensive regulatory data, we examine trading by different investor types in government bond markets. Our sample covers virtually all secondary market trading in gilts and contains detailed information on each transaction, including the identities of both counterparties. We find that hedge funds’ daily trading positively forecasts gilt returns in the following one to five days, which is then fully reversed in the following month. A part of this short-term return predictability is due to hedge funds’ ability to anticipate future demand of other investors. Mutual fund trading also positively predicts gilt returns, but over a longer horizon of one to two months. This return pattern does not revert in the following year and is partly due to mutual funds’ ability to forecast changes in short-term interest rates.