等額本息什么意思(本息等額的本息和公式)

對于外行購房群體而言,大多人搞不清楚銀行貸款等額本息和等額本金的區別,今天筆者就帶大家界定下兩者的含義,以及如何貼合自己的實際情況選擇房貸的最優向。

開篇之前,相信有一部分人曾聽過這樣的論調:等額本息比等額本金多還幾十萬的利息。這句話在理亦不全對,選擇何種還貸方式要因人而異,每個人物質基礎、流動資金、生活開支及近遠期事業規劃都不一樣,只憑這一論調就選擇利息少的等額本金,實則為不明智之舉。

自10月8日施行房貸新政,采取個人住房貸款利率=市場報價利率(LPR)+加點的形式,以18家銀行的平均貸款市場報價利率(叫LPR)為依據,暫以最新的5年以上期限利率4.85%為例,通俗地界定下等額本金與等額本息的區別:

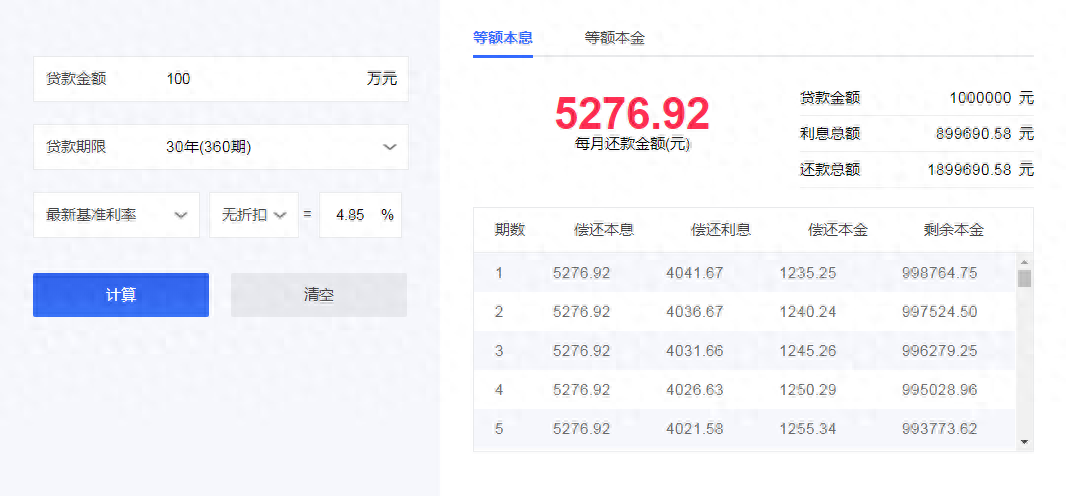

假設個人買一套房子商業貸款100萬,利率暫定為4.85%。

按等額本息法計算,每月應還5276.92,30年總計還款1899690.58,利息合計899690.58。

等額本息特點在于每月還款額度是固定的,利息是呈遞減趨勢的。每月固定還款即5276.92,第一個月還款利息4041.67,本金為1235.25。

而在最后一個月還款利息21.24,本金為5255.68。

同等條件下,按等額本金法計算,每月應還6819.44,30年總計還款1729520.83,利息合計729520.83。

等額本金特點在于每月還款本金是固定的,利息是呈遞減趨勢的,即6819.44,第一個月還款利息4041.67,本金為2777.78。

而在最后一個月還款利息11.23,本金為2777.78。

對比以上兩種方式,顯然可得幾組數據:

同等條件下,等額本息法比等額本金法多還170169.75利息;值得注意,等額本息法前期還利息較多,而等額本金法前期還本金較多;等額本息法每月還款額是固定的,而等額本金前期還款額是較多的;

其實背后這個賬的邏輯很簡單,你所還的利息和貸款的本金是相關聯的,等額本金比等額本息少還十幾萬的利息,實則是前期償還的銀行本金比較多,自然對應的利息就會減少。無論選擇何種方式,同等區間且同等貸款本金的情況下償還銀行的利息是一樣的。

那究竟選等額本金還是等額本息?哪種方式性價比更高些呢?

其實沒有一個固定的標準,綜合個人資金狀況及近遠期收入、規劃等情況而論,筆者在此淺談下個人經驗,若在一線城市訂房每月收入穩定且在償還月供區間內的上班族可選等額本息法,這類人群一般購房壓力較大,一方面可減緩前期房貸壓力,另一方面受貨幣政策影響及工作經驗積累收入肯定會增加,但隨著時間推移錢會貶值,但銀行每月還貸是不變的,從長期考慮選擇等額本息是合適的。那么在三四線城市或縣城購房人群,房子總價并不高且物質充足的情況下可選擇等額本金+還本金結合的方式,這樣所償還利息相對較少。

綜上所述,選擇等額本金還是等額本息要依照個人情況而定,網上一搜關鍵詞出現相關網頁即可核算出各項費用明細,謹慎對比下選擇最適合自己的還貸方式。

繼續閱讀

- 暫無推薦