經濟周期一般幾年(經濟中周期)

核心結論:①穩增長政策不斷落地推動經濟修復,最新經濟數據已驗證回暖趨勢。②活躍資本市場措施落地提振投資者信心,公募基金新發規模邊際改善。③積極因素正在積累,中短期穩增長類行業較優,中長期科技更強。

積極因素正在累積

從最新公布的數據看,8月經濟數據已出現了明顯的改善。724政治局會議指出經濟恢復是一個波浪式發展、曲折式前進的過程,盡管前期宏觀經濟恢復仍然偏弱,但其實近期積極的因素已在累積,隨著穩增長政策密集落地基本面已呈現回暖的趨勢,基金發行也有望邊際改善,為此我們將展開一些討論。

1.穩增長落地推動經濟數據回暖

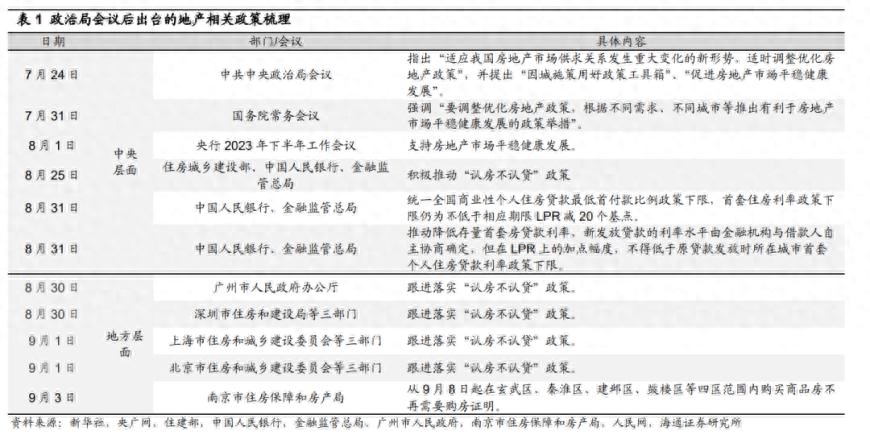

724政治局會議后穩增長政策不斷落地,地產、降準等均是亮點。本次政治局會議釋放了明確的穩增長信號,會議對經濟和政策的定調頗為積極。會后穩增長各項政策正在密集出臺,其中受關注度較高的穩地產等政策已頻頻落地:一是“認房不認貸”納入政策工具箱,8月25日央行、住建部等多部門印發通知,要求推動首套房貸款“認房不用認貸”,此后四個一線城市已全部落地實施“認房不認貸”政策,除了一線城市外,已有成都、杭州、廈門、長沙、蘇州等超30城跟進落實相關措施,未來改善型住房需求有望得到進一步釋放;二是首付比例和存量房貸利率下調,8月31日央行等部門聯合發布通知,下調首套和二套房首付比例下限分別為20%和30%,降低存量首套住房貸款利率,預計二線及低線城市購房門檻將進一步降低;三是其他地產放寬政策也在陸續出臺,近期南京、沈陽、大連、鄭州等城市已宣布取消限購。隨著地產穩經濟重新納入到政策視野,未來各地有望加快落實穩地產政策,政策效果有望進一步顯現。

除了地產政策外,其他各項穩增長政策正在密集出臺。宏觀政策層面,9月14日央行表示將于9月15日下調金融機構存款準備金率0.25個百分點,推動市場流動性保持合理充裕。往后看,貨幣政策的寬松周期或將繼續持續,近期一系列積極政策落地正在推動經濟修復。

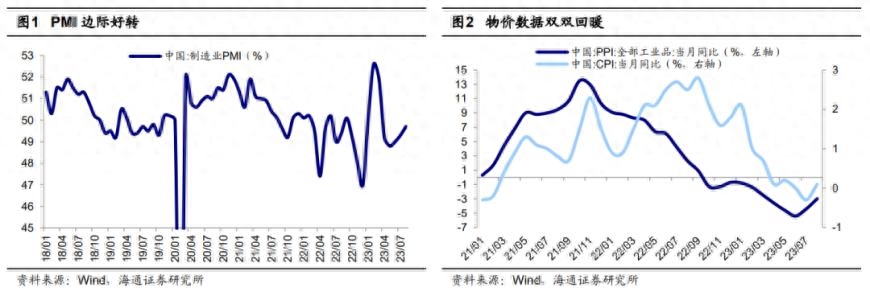

8月經濟數據顯示穩增長政策落地已在起效。隨著近期穩增長政策的密集落地,政策效果已在逐步顯現。從最新數據看,8月消費、生產、出口等數據均超預期改善:從消費數據看,8月社消零售總額同比為4.6%,超過wind一致預測的3.5%,較7月邊際改善。從PMI 數據看,8月制造業PMI回升至49.7%,環比上升0.4個百分點,延續了自5月以來的回暖態勢。從物價數據看,8月物價數據已自底部回升,CPI同比回升至0.1%,PPI同比回升至-3.0%,年內“價格底”或已過去。

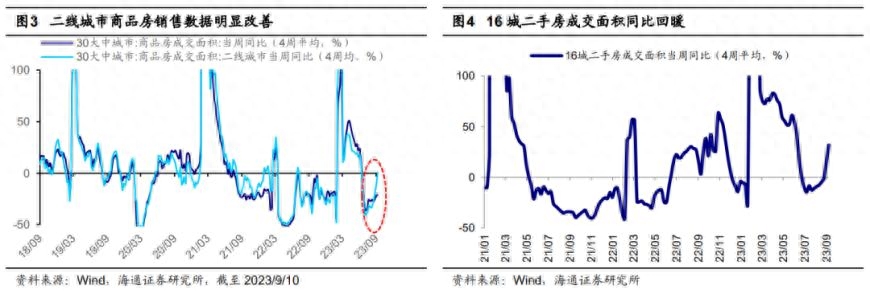

此外,高頻數據顯示地產已有改善跡象。近期部分城市樓市活躍度明顯提升,政策釋放的需求有望向地產銷售數據傳導。從購房意愿看,隨著多地地產政策的推出,居民購房信心得到提振,根據中指研究院公眾號,全國居民購房意愿強于上月的比重由8月的23%提升至9月的39%。部分城市二手房市場活躍度提升,截至 2023/09/14,16城二手房周成交面積邊際回暖,相較于22年同比增長32%,已連續四周呈現回暖態勢。從新房銷售數據看,截至09/10,30大中城市商品房成交面積當周同比(4周平均,下同)降幅收窄至-21%。其中,二線城市回暖明顯,商品房成交面積當周同比已由負轉正至0.6%。

2.活躍資本市場助力公募基金新發提速

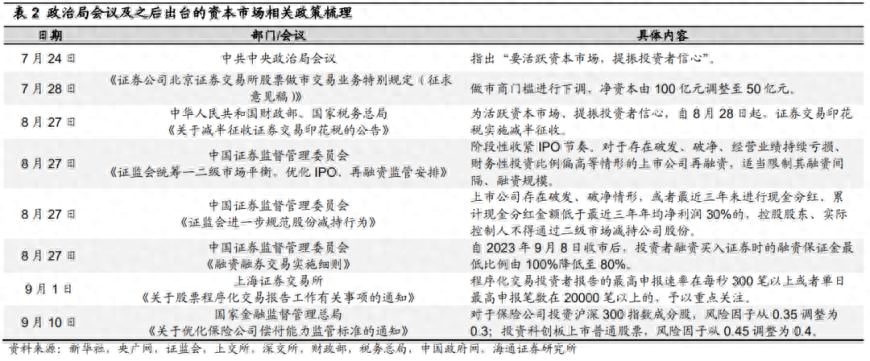

8月18日證監會答記者問后多項活躍資本市場措施落地。8月18日證監會有關負責人就相關情況答記者問,表示“確定了活躍資本市場、提振投資者信心的一攬子政策措施”,此后投資端、融資端、交易端等方面政策“組合拳”加快發布。8月27日資本市場迎來重磅利好,證監會推出優化IPO、再融資監管,規范股份減持行為等多條政策,提振市場信心;同日財政部、稅務總局發布公告,自2023年8月28日起,證券交易印花稅實施減半征收。9月10日國家金融監管局發布通知,在保持綜合償付能力充足率100%和核心償付能力充足率50%監管標準不變的基礎上,優化了保險公司償付能力監管標準。值得關注的是,通知提出調低部分風險因子等措施,鼓勵保險公司將資金更多用于長期投資,這也打開了險資入市的空間。此外,其他一系列活躍資本市場舉措也紛紛落地,比如7月28日北交所公布《證券公司北京證券交易所股票做市交易業務特別規定(征求意見稿)》,將做市商門檻進行下調,凈資本由100億元調整至50億元。綜合來看,近期出臺的這一系列活躍資本市場政策力度較大,反映了政策層面提振投資者信心、穩定經濟運行的決心。

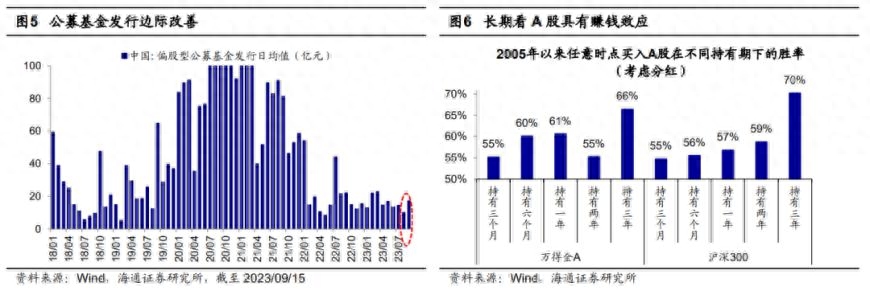

活躍資本市場政策推動下,9月公募基金新發已邊際回暖。9月公募基金新發日均規模為16.7億元,較8月低點10.0億元明顯提升,為今年4月以來的新高。近期活躍資本市場政策頻頻落地,8月18日證監會提出將放寬指數基金注冊條件,提升指數基金開發效率,近日ETF指數基金獲批速度已明顯加快,今年以來有211只偏股基金等待審批,其中已受理121只,接下來內資增量資金有望加快入市。

中長期看,A股仍具有明顯的賺錢效應,疊加居民資產配置向權益轉移趨勢進一步延續,內資有望流入。盡管A股市場身為尚未成熟的市場,時常面臨較大的短期波動,但拉長時間來看A股市場仍具有明顯的賺錢效應,2005年至今投資全A或滬深300指數的年化回報率約在8%,考慮分紅后的年化收益率進一步提升至10%,顯示長期來看A股存在明顯賺錢效應。往后看,隨著資本市場活躍度提升,投資者信心或得到提振,資金有望進一步流入。

3.市場底部保持信心

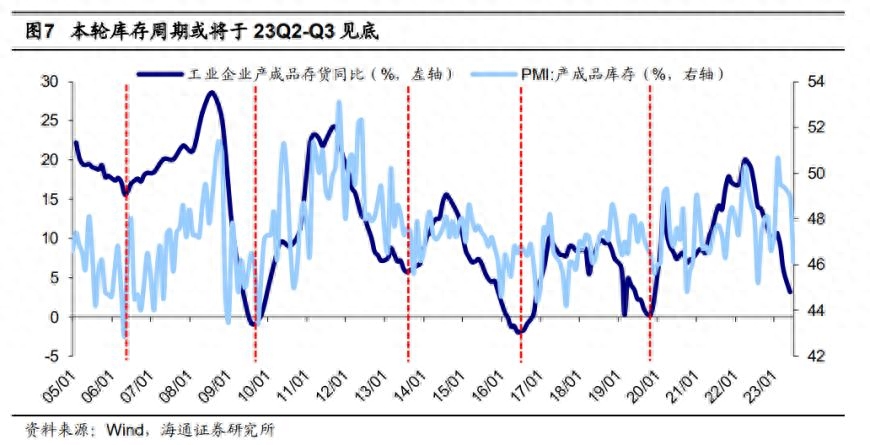

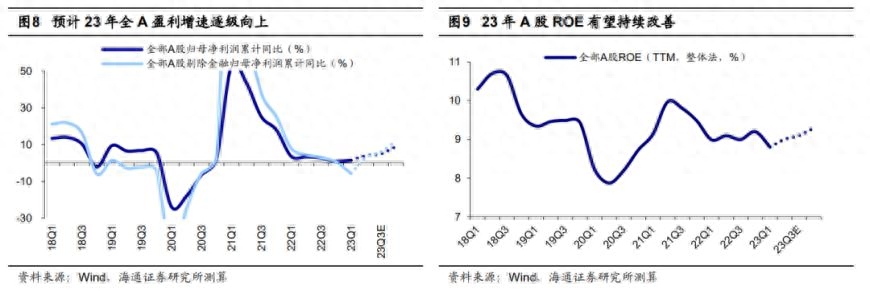

市場底部保持信心,關注后續基本面修復情況。我們在《歷史復盤:政策底、市場底、業績底-20230903》中指出,政策寬松和基本面承壓兩股力量的相對大小決定市場底指數點位的高低,22年4月底至今市場已處在政策底的區間中,未來市場底的高低需關注基本面修復的進展。目前來看,穩增長政策正持續落地,基本面積極因素正在悄然累積,市場底或不會更低。下半年隨著我國穩增長政策發力及經濟周期見底回升,投資者對經濟和盈利的預期有望回暖,進而使市場重回基本面驅動。同時,我們認為下半年庫存周期的見底回升是驅動我國經濟修復的重要動力,根據歷史我們推斷本輪庫存周期或將于23Q2-Q3見底。隨著庫存周期見底回升,我們預計經濟增長有望提速,全年GDP同比增速有望達5.3%。在經濟回暖的背景下,我們預計Q2-Q4 A股盈利將穩步復蘇,23年全A歸母凈利潤同比增速有望接近5%。隨著穩增長政策疊加活躍資本市場措施落地,市場信心有望得到提振,市場有望逐步好轉。

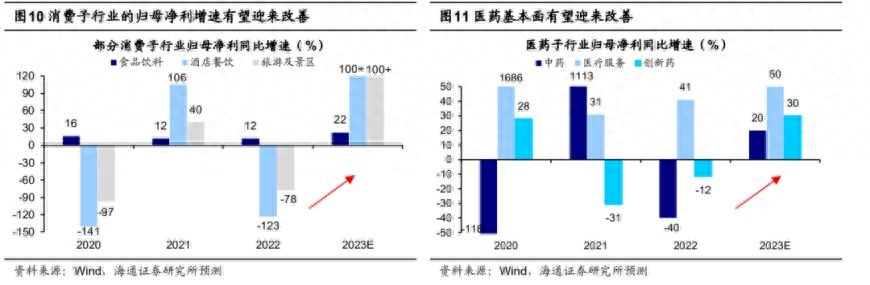

結構上重視順周期中的地產券商、消費,科技是中長期焦點。中短期需圍繞穩增長和活躍資本市場等政治局會議亮點進行布局。正如我們在前文中所述,724政治局會議以來前期關注度較高的活躍資本市場及穩地產政策已陸續落地,隨著這些政策的落地見效,地產和券商有望明顯受益。同時,低估低配的消費有望在政策催化下迎來修復機遇。當前消費板塊的估值和基金配置已處在歷史低位:從估值看,截至23/09/07,大消費板塊的PE(TTM,下同)處于2013年以來51%的歷史分位;從機構配置看,23Q2消費板塊超配比例下降至7.8個百分點,處于13年以來20%的歷史分位。政策催化下消費基本面有望迎來改善,消費是穩增長的重要抓手,在政策刺激下市場對消費的基本面預期有望扭轉,未來一段時間消費的估值及公募基金等機構的持倉有望趨于均衡,前期跌幅較大的消費板塊有望迎來反轉。

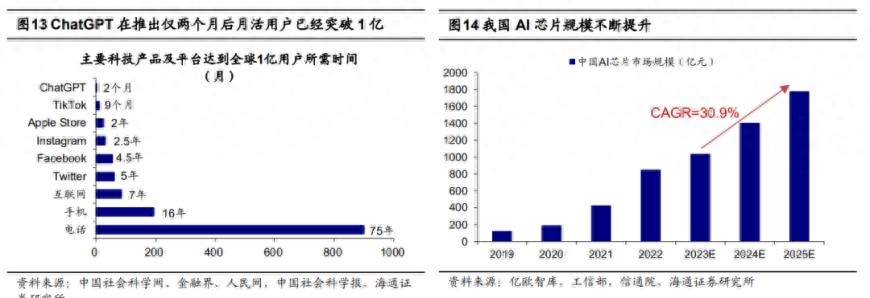

中長期看,科技仍是股市主線,從政策和技術端關注業績釋放的方向。參考借鑒13-15年TMT行情,在經歷了估值抬升階段后,未來數字經濟板塊或將進入基本面驅動階段。我們或可從政策和技術兩個角度出發,尋找數字經濟中訂單好轉、業績顯現的方向。一是政策發力的數字基建、信創等領域,隨著各地政府陸續加大對數字經濟領域的投入,數字經濟中數字基建、數據要素和信創等領域訂單和業績或有望受提振。二是技術變革下人工智能及上游半導體等領域,當前科技巨頭正加速布局以ChatGPT為代表的AI模型,而算力是AI大模型發展的重要基礎,AI大模型的發展將對上游算力相關的硬件領域產生較大拉動,根據億歐智庫,預計23-25年我國AI芯片市場規模復合增速達31%。

風險提示:穩增長政策落地進度不及預期,國內經濟修復不及預期。

本文源自券商研報精選