平安銀行是國企還是私企(平安銀行私企)

最近,退休成為大家的熱議話題。因為漸進式延遲退休的聲音越來越近了,網上甚至還出現了延遲退休年齡模擬推算表,提到最晚退休會延遲到65歲?!

不過小圈找了找,發現官方還沒有確定具體延遲退休的時間和年齡。所以現在網上流傳的各種消息都還不是官方確定的版本,大家看看就好,別當真,具體以有關部門最終公布的政策為準。

雖然官方還沒有明確,但是無數打工人已經破防了,紛紛表示自己可能活不到退休,領不到退休工資了!

誒……大家還是多攢些錢吧,把養老的資金放在不同的“籃子”里。除了社保的養老金,現在還有很多養老產品可以選擇。比如去年新推出的個人養老金,很多人對它還不太熟悉。

交了個人養老金退休能拿多少?它跟自由參保有什么區別?小圈這份攻略就來給大家算算賬!

No

-Number-

01

每年最高1.2w的羊毛

不是每一個人都能薅

聽到養老這個詞,很多人就兩眼放光。是不是退休之后又能多領一筆錢了?

先別急!個人養老金并不是人人都能買!

首先,有基本養老保險才能買。

根據規定,個人養老金是面向在中國境內參加城鎮職工基本養老保險或者城鄉居民基本養老保險的勞動者。

也就是說,要想交個人養老金,首先要有基本養老保險。

via 攝圖網

其次,每年最多交1.2萬。

個人養老金每年最高繳納上限為1.2萬元。

繳費完全由參加人個人承擔。自主決定每年都參加或是選擇部分年度參加,以及年度內繳多少、一次性繳納還是分次繳納。

不出意外,退休才能取出。

個人養老金的領取與基本養老保險的領取一樣,有時間限制。一般存在以下情況:

● 達到領取基本養老金年齡;

●完全喪失勞動能力;

●出國(境)定居;

●國家規定的其他情形。

滿足領取條件后,參加人可以選擇按月領取或者分次領取,領完為止。

via攝圖網

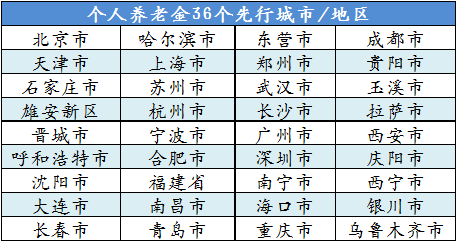

36個先行城市/地區,南寧是其中之一

11月25日人社部公布了個人養老金36個先行城市(地區)名單,我們大南寧就是其中之一!

開戶請找這些機構!

目前,首批開辦個人養老金業務的機構有:

商業銀行:工商銀行、農業銀行、中國銀行、建設銀行、交通銀行、郵儲銀行、中信銀行、光大銀行、華夏銀行、民生銀行、招商銀行、興業銀行、平安銀行、廣發銀行、浦發銀行、浙商銀行、渤海銀行、恒豐銀行、北京銀行、上海銀行、江蘇銀行、寧波銀行、南京銀行。

理財公司:工銀理財、農銀理財、中銀理財、建信理財、交銀理財、中郵理財、貝萊德建信理財、光大理財、招銀理財、興銀理財、信銀理財。

No

-Number-

02

開戶能賺錢

這些人每年還能省5000元

個人養老金資金賬戶里的錢100%靠個人繳納,這么大筆錢存在賬戶里幾十年有沒有“額外的進賬”呢?

有錢賺,投資產品隨你選!

存在賬戶里的資金,可自主選擇購買符合規定的儲蓄存款、理財產品、商業養老保險、公募基金等金融產品。這些金融產品是經過國家篩選的,風險較低(但并不是沒有風險哦~)。

這筆錢想用來買什么金融產品你自己選,想平穩點的可以選儲蓄存款,想收益高點的可以選其他理財產品或基金。

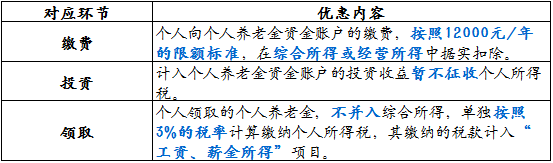

合理避稅,每年最高省5040元!

目前,對個人養老金實施遞延納稅的優惠政策。

這其中,最省錢的要數第一條。小圈來給大家算一筆賬!

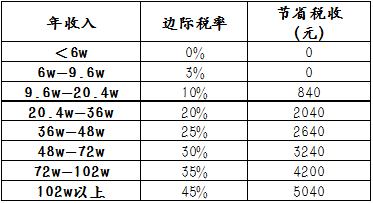

假設小圈月收入8w(做夢,勿擾),年薪就是96w,適用的稅率為35%,原本應繳納年度個人所得稅為:229080元。

同時若小圈繳納了個人養老金繳納,一年合計12000元。年收入扣除12000元后,應繳納年度個人所得稅為:224880元

合理避稅金額為:229080-224880=4200元

*以上結果在未扣除五險一金以及專項附加扣除的前提下計算

如果是月收入8.5w,年收入102w以上,避稅金額更多了,達到5040元。

雖然跟百萬年薪比起來,這點錢可能不算什么,但是蒼蠅再小也是肉,大小也是個省錢的福利啊!

小圈在某書看到有人整理不同層次年收入能節省的稅款,大家看看自己是哪一檔↓↓↓↓↓

▲數據來源小紅書,與實際或有出入

開戶能薅羊毛,有人白拿288元?

去年年末開始各大銀行進入“搶客”階段,小圈也收到了好幾個銀行/金融從業的朋友詢問能不能幫開個戶。據說,是給每個人都下了任務指標,堪比前兩年的ETC。

為了能夠拉到人開戶,各個銀行都給了一定的開戶優惠,分行和業務員可能還有“加碼”。

開戶并不意味著一定要存錢進去,所以很多朋友都樂得薅一波羊毛。在某書上看到很多人開戶之后拿到100塊紅包,還有人直接抽中了一臺蘋果13!

有想要開戶的朋友,可以趁著這波福利,考察一下各家的金融理財產品,選擇適合的銀行開個戶。

No

-Number-

03

工資5000元以下的冷靜

它不適合你!

很多人聽到跟養老相關,沒有最新門檻,又有各種優惠,想著開戶時不時存點養老金進去,退休還能多領一筆錢。

但是,小圈勸大家存錢的時候還是要三思而后行,先考慮以下問題:

工資8000元以下, 薅不到稅收的羊毛!

簡單說,個人養老金就是一個帶稅收優惠的強制長期存款。最最最重要的是,退休領取的時候還需要收取3%的個人所得稅。

工資5000元以下,稅率原本就是0%,完全不需要個人養老金抵扣稅款,等到退休時領錢還得倒扣3%的個人所得稅,不值當!

工資5000-8000元的,稅率是3%,繳納個人養老金之后能抵扣一部分稅款,但是退休領錢的時候又要扣掉3%的個人所得稅,薅不到羊毛。

工資在8000元以上,有閑置資金的可以考慮,每年能節省的稅款大家可以參考上一部分的圖片。

并且,個人所得稅原本就還有贍養老人、房貸、租房等專項附加扣除,這樣一看個人養老金的稅收優惠對高收入人群的吸引力更大一些。

資金鎖定時間長達幾十年

個人養老金賬戶的領錢時間,基本上就是退休時間。

也就是說,你現在存,這筆投入會被鎖定幾十年。雖然說一年頂多投12000,本金不算高,但你至少要清楚它的流動性確實差,別稀里糊涂就參與。

No

-Number-

04

養老全攻略

做好這些月光族也能養老自由!

最近幾年,老齡化加速、延遲退休等社會話題備受熱議。曾經高喊著“什么也錘不了我”的年輕人,也開始有了養老焦慮,三十多歲就開始規劃“養老大計”。

如何讓自己退休了之后還能有穩定的money呢?

首先我們要了解我國養老的三大支柱↓↓↓

第一支柱:基本養老保險。就是大家熟悉的社保里的養老。

第二支柱:企業年金或職業年金。一般出現在公務員、國企、事業單位等。

第三支柱:個人儲蓄型養老金。這個就包括大家熟知的商業養老保險和上面提到的個人養老金。

簡單來說就是分別靠國家,靠單位和靠自己的區別。大家可以對照上面這三大板塊,看看自己退休后能拿到哪些錢!

基本養老保險,退休每月只有一兩千?

基本養老保險一定要買,至少能保證退休后有一筆穩定的收入。

不過也別把拿到手的退休金想得這么高。除了體制內的少數人外,大家在私企工作繳納的基本養老保險退休后每月拿到的錢都不會超過退休前的月薪。

基本養老保險拿到手的退休金與繳存基數、繳存時間長短有關。

很多企業還不會按照你的實際工資而是按照最低繳納基數來繳納,那退休后你的養老金對比你的工資將大大縮水。

以南寧為例,2022年職工養老個人最低每月繳納297.44元,最高每月1487.2元,繳納比例為8%。養老的繳存基數每年都會調整,所以這個繳納數值也是一直在變動的哦~

想要測算一下自己退休后能領多少錢?關注【南寧圈】,后臺回復“養老金測算”,即可收獲養老金測算攻略↓↓↓↓↓

算完之后大家對自己的養老金滿意嗎?

這兩年很多網友看到退休的父母輩退休金都emo了,這一千多兩千的退休金怎么能夠支撐自己過上快樂的退休生活啊!!!!!!

所以,很多人除了職工養老保險之外,開始規劃一些“新思路”!

企業年金/職業年金,少數人的快樂!

企業年金/職業年金,一般出現在公務員、國企、事業單位等。少部分私企也有企業年金制度。

根據人社部公布的數據,截至2021年末,企業年金基金規模累計約26406.39億元,覆蓋職工數約2875.24萬人。

所以,企業年紀或職業年金是極少數人擁有的福利,可以忽略不計。

30歲開始存錢,退休能領N倍養老金!

見識到最近幾年父母輩們退休的“低收入”,所在企業又沒有企業年金,那就只能靠自己了。很多年輕人從三十歲就開始給自己規劃養老了!個人儲蓄型養老金就是很多人規劃的重點。

這部分“靠自己”的養老規劃,除了新出的個人養老金外,商業保險就是大熱門。在某書上,可以看到很多選擇商業保險的人,30歲開始存錢,60歲退休就能月入過萬!

跟養老相關的商業保險五花八門,大家可以趁著年輕工資穩定的時候,根據自身需要配齊以下險種:

●百萬醫療險

報銷高額的醫療費,報銷大病住院費

●重疾險

重疾確診能賠一筆錢,彌補收入損失

●意外險

報銷大小意外受傷的費用

●定期壽險

身故后能給家人留筆錢(獨生子女必備)

……

在這些都配齊后,如果還有資金可以考慮一下年金險。當然也提前看看養老社區的入住條件,一退休就搬進去!

保險屬于金融類產品,存在一定風險,大家在投保的時候記得看清看全條款,根據自己的收入水平,選擇適合自己的產品和投保金額。

////////

按照我國現行法定退休年齡為男職工60周歲、女干部55周歲、女工人50周歲,已經70年未有調整。

不過,國務院印發《擴大內需戰略規劃剛要(2022-2035年)》中指出實施漸進式延遲法定退休年齡。據悉,漸進式延遲法定退休年齡是指逐步延長退休年齡,通過每年只延長幾個月的退休時間,經過相當長的時間過渡,再達到法定退休年齡。

看到“延遲退休”,很多人都破防了。特別是現在已經邁入40歲的80后,更是有苦說不出。在加班熬夜中掙扎的90后也覺得自己頂不到退休了。

本來大家就面臨著愈加復雜的養老困境:外部社會的老齡化、家庭范圍的少子化、自身未來保障的焦慮,現在再加上延長退休,真的壓力倍增!

看完上面這些,大家想好怎么養老了嗎?

● 今日話題 ●

你覺得你退休需要領多少錢才夠生活?