平安銀行是國企還是私企(平安銀行私企)

最近,退休成為大家的熱議話題。因為漸進(jìn)式延遲退休的聲音越來越近了,網(wǎng)上甚至還出現(xiàn)了延遲退休年齡模擬推算表,提到最晚退休會延遲到65歲?!

不過小圈找了找,發(fā)現(xiàn)官方還沒有確定具體延遲退休的時間和年齡。所以現(xiàn)在網(wǎng)上流傳的各種消息都還不是官方確定的版本,大家看看就好,別當(dāng)真,具體以有關(guān)部門最終公布的政策為準(zhǔn)。

雖然官方還沒有明確,但是無數(shù)打工人已經(jīng)破防了,紛紛表示自己可能活不到退休,領(lǐng)不到退休工資了!

誒……大家還是多攢些錢吧,把養(yǎng)老的資金放在不同的“籃子”里。除了社保的養(yǎng)老金,現(xiàn)在還有很多養(yǎng)老產(chǎn)品可以選擇。比如去年新推出的個人養(yǎng)老金,很多人對它還不太熟悉。

交了個人養(yǎng)老金退休能拿多少?它跟自由參保有什么區(qū)別?小圈這份攻略就來給大家算算賬!

No

-Number-

01

每年最高1.2w的羊毛

不是每一個人都能薅

聽到養(yǎng)老這個詞,很多人就兩眼放光。是不是退休之后又能多領(lǐng)一筆錢了?

先別急!個人養(yǎng)老金并不是人人都能買!

首先,有基本養(yǎng)老保險才能買。

根據(jù)規(guī)定,個人養(yǎng)老金是面向在中國境內(nèi)參加城鎮(zhèn)職工基本養(yǎng)老保險或者城鄉(xiāng)居民基本養(yǎng)老保險的勞動者。

也就是說,要想交個人養(yǎng)老金,首先要有基本養(yǎng)老保險。

via 攝圖網(wǎng)

其次,每年最多交1.2萬。

個人養(yǎng)老金每年最高繳納上限為1.2萬元。

繳費完全由參加人個人承擔(dān)。自主決定每年都參加或是選擇部分年度參加,以及年度內(nèi)繳多少、一次性繳納還是分次繳納。

不出意外,退休才能取出。

個人養(yǎng)老金的領(lǐng)取與基本養(yǎng)老保險的領(lǐng)取一樣,有時間限制。一般存在以下情況:

● 達(dá)到領(lǐng)取基本養(yǎng)老金年齡;

●完全喪失勞動能力;

●出國(境)定居;

●國家規(guī)定的其他情形。

滿足領(lǐng)取條件后,參加人可以選擇按月領(lǐng)取或者分次領(lǐng)取,領(lǐng)完為止。

via攝圖網(wǎng)

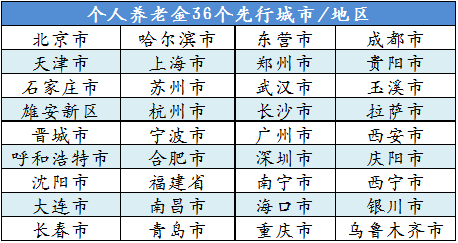

36個先行城市/地區(qū),南寧是其中之一

11月25日人社部公布了個人養(yǎng)老金36個先行城市(地區(qū))名單,我們大南寧就是其中之一!

開戶請找這些機(jī)構(gòu)!

目前,首批開辦個人養(yǎng)老金業(yè)務(wù)的機(jī)構(gòu)有:

商業(yè)銀行:工商銀行、農(nóng)業(yè)銀行、中國銀行、建設(shè)銀行、交通銀行、郵儲銀行、中信銀行、光大銀行、華夏銀行、民生銀行、招商銀行、興業(yè)銀行、平安銀行、廣發(fā)銀行、浦發(fā)銀行、浙商銀行、渤海銀行、恒豐銀行、北京銀行、上海銀行、江蘇銀行、寧波銀行、南京銀行。

理財公司:工銀理財、農(nóng)銀理財、中銀理財、建信理財、交銀理財、中郵理財、貝萊德建信理財、光大理財、招銀理財、興銀理財、信銀理財。

No

-Number-

02

開戶能賺錢

這些人每年還能省5000元

個人養(yǎng)老金資金賬戶里的錢100%靠個人繳納,這么大筆錢存在賬戶里幾十年有沒有“額外的進(jìn)賬”呢?

有錢賺,投資產(chǎn)品隨你選!

存在賬戶里的資金,可自主選擇購買符合規(guī)定的儲蓄存款、理財產(chǎn)品、商業(yè)養(yǎng)老保險、公募基金等金融產(chǎn)品。這些金融產(chǎn)品是經(jīng)過國家篩選的,風(fēng)險較低(但并不是沒有風(fēng)險哦~)。

這筆錢想用來買什么金融產(chǎn)品你自己選,想平穩(wěn)點的可以選儲蓄存款,想收益高點的可以選其他理財產(chǎn)品或基金。

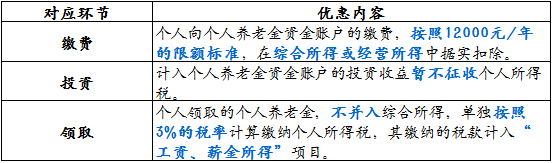

合理避稅,每年最高省5040元!

目前,對個人養(yǎng)老金實施遞延納稅的優(yōu)惠政策。

這其中,最省錢的要數(shù)第一條。小圈來給大家算一筆賬!

假設(shè)小圈月收入8w(做夢,勿擾),年薪就是96w,適用的稅率為35%,原本應(yīng)繳納年度個人所得稅為:229080元。

同時若小圈繳納了個人養(yǎng)老金繳納,一年合計12000元。年收入扣除12000元后,應(yīng)繳納年度個人所得稅為:224880元

合理避稅金額為:229080-224880=4200元

*以上結(jié)果在未扣除五險一金以及專項附加扣除的前提下計算

如果是月收入8.5w,年收入102w以上,避稅金額更多了,達(dá)到5040元。

雖然跟百萬年薪比起來,這點錢可能不算什么,但是蒼蠅再小也是肉,大小也是個省錢的福利啊!

小圈在某書看到有人整理不同層次年收入能節(jié)省的稅款,大家看看自己是哪一檔↓↓↓↓↓

▲數(shù)據(jù)來源小紅書,與實際或有出入

開戶能薅羊毛,有人白拿288元?

去年年末開始各大銀行進(jìn)入“搶客”階段,小圈也收到了好幾個銀行/金融從業(yè)的朋友詢問能不能幫開個戶。據(jù)說,是給每個人都下了任務(wù)指標(biāo),堪比前兩年的ETC。

為了能夠拉到人開戶,各個銀行都給了一定的開戶優(yōu)惠,分行和業(yè)務(wù)員可能還有“加碼”。

開戶并不意味著一定要存錢進(jìn)去,所以很多朋友都樂得薅一波羊毛。在某書上看到很多人開戶之后拿到100塊紅包,還有人直接抽中了一臺蘋果13!

有想要開戶的朋友,可以趁著這波福利,考察一下各家的金融理財產(chǎn)品,選擇適合的銀行開個戶。

No

-Number-

03

工資5000元以下的冷靜

它不適合你!

很多人聽到跟養(yǎng)老相關(guān),沒有最新門檻,又有各種優(yōu)惠,想著開戶時不時存點養(yǎng)老金進(jìn)去,退休還能多領(lǐng)一筆錢。

但是,小圈勸大家存錢的時候還是要三思而后行,先考慮以下問題:

工資8000元以下, 薅不到稅收的羊毛!

簡單說,個人養(yǎng)老金就是一個帶稅收優(yōu)惠的強(qiáng)制長期存款。最最最重要的是,退休領(lǐng)取的時候還需要收取3%的個人所得稅。

工資5000元以下,稅率原本就是0%,完全不需要個人養(yǎng)老金抵扣稅款,等到退休時領(lǐng)錢還得倒扣3%的個人所得稅,不值當(dāng)!

工資5000-8000元的,稅率是3%,繳納個人養(yǎng)老金之后能抵扣一部分稅款,但是退休領(lǐng)錢的時候又要扣掉3%的個人所得稅,薅不到羊毛。

工資在8000元以上,有閑置資金的可以考慮,每年能節(jié)省的稅款大家可以參考上一部分的圖片。

并且,個人所得稅原本就還有贍養(yǎng)老人、房貸、租房等專項附加扣除,這樣一看個人養(yǎng)老金的稅收優(yōu)惠對高收入人群的吸引力更大一些。

資金鎖定時間長達(dá)幾十年

個人養(yǎng)老金賬戶的領(lǐng)錢時間,基本上就是退休時間。

也就是說,你現(xiàn)在存,這筆投入會被鎖定幾十年。雖然說一年頂多投12000,本金不算高,但你至少要清楚它的流動性確實差,別稀里糊涂就參與。

No

-Number-

04

養(yǎng)老全攻略

做好這些月光族也能養(yǎng)老自由!

最近幾年,老齡化加速、延遲退休等社會話題備受熱議。曾經(jīng)高喊著“什么也錘不了我”的年輕人,也開始有了養(yǎng)老焦慮,三十多歲就開始規(guī)劃“養(yǎng)老大計”。

如何讓自己退休了之后還能有穩(wěn)定的money呢?

首先我們要了解我國養(yǎng)老的三大支柱↓↓↓

第一支柱:基本養(yǎng)老保險。就是大家熟悉的社保里的養(yǎng)老。

第二支柱:企業(yè)年金或職業(yè)年金。一般出現(xiàn)在公務(wù)員、國企、事業(yè)單位等。

第三支柱:個人儲蓄型養(yǎng)老金。這個就包括大家熟知的商業(yè)養(yǎng)老保險和上面提到的個人養(yǎng)老金。

簡單來說就是分別靠國家,靠單位和靠自己的區(qū)別。大家可以對照上面這三大板塊,看看自己退休后能拿到哪些錢!

基本養(yǎng)老保險,退休每月只有一兩千?

基本養(yǎng)老保險一定要買,至少能保證退休后有一筆穩(wěn)定的收入。

不過也別把拿到手的退休金想得這么高。除了體制內(nèi)的少數(shù)人外,大家在私企工作繳納的基本養(yǎng)老保險退休后每月拿到的錢都不會超過退休前的月薪。

基本養(yǎng)老保險拿到手的退休金與繳存基數(shù)、繳存時間長短有關(guān)。

很多企業(yè)還不會按照你的實際工資而是按照最低繳納基數(shù)來繳納,那退休后你的養(yǎng)老金對比你的工資將大大縮水。

以南寧為例,2022年職工養(yǎng)老個人最低每月繳納297.44元,最高每月1487.2元,繳納比例為8%。養(yǎng)老的繳存基數(shù)每年都會調(diào)整,所以這個繳納數(shù)值也是一直在變動的哦~

想要測算一下自己退休后能領(lǐng)多少錢?關(guān)注【南寧圈】,后臺回復(fù)“養(yǎng)老金測算”,即可收獲養(yǎng)老金測算攻略↓↓↓↓↓

算完之后大家對自己的養(yǎng)老金滿意嗎?

這兩年很多網(wǎng)友看到退休的父母輩退休金都emo了,這一千多兩千的退休金怎么能夠支撐自己過上快樂的退休生活啊!!!!!!

所以,很多人除了職工養(yǎng)老保險之外,開始規(guī)劃一些“新思路”!

企業(yè)年金/職業(yè)年金,少數(shù)人的快樂!

企業(yè)年金/職業(yè)年金,一般出現(xiàn)在公務(wù)員、國企、事業(yè)單位等。少部分私企也有企業(yè)年金制度。

根據(jù)人社部公布的數(shù)據(jù),截至2021年末,企業(yè)年金基金規(guī)模累計約26406.39億元,覆蓋職工數(shù)約2875.24萬人。

所以,企業(yè)年紀(jì)或職業(yè)年金是極少數(shù)人擁有的福利,可以忽略不計。

30歲開始存錢,退休能領(lǐng)N倍養(yǎng)老金!

見識到最近幾年父母輩們退休的“低收入”,所在企業(yè)又沒有企業(yè)年金,那就只能靠自己了。很多年輕人從三十歲就開始給自己規(guī)劃養(yǎng)老了!個人儲蓄型養(yǎng)老金就是很多人規(guī)劃的重點。

這部分“靠自己”的養(yǎng)老規(guī)劃,除了新出的個人養(yǎng)老金外,商業(yè)保險就是大熱門。在某書上,可以看到很多選擇商業(yè)保險的人,30歲開始存錢,60歲退休就能月入過萬!

跟養(yǎng)老相關(guān)的商業(yè)保險五花八門,大家可以趁著年輕工資穩(wěn)定的時候,根據(jù)自身需要配齊以下險種:

●百萬醫(yī)療險

報銷高額的醫(yī)療費,報銷大病住院費

●重疾險

重疾確診能賠一筆錢,彌補收入損失

●意外險

報銷大小意外受傷的費用

●定期壽險

身故后能給家人留筆錢(獨生子女必備)

……

在這些都配齊后,如果還有資金可以考慮一下年金險。當(dāng)然也提前看看養(yǎng)老社區(qū)的入住條件,一退休就搬進(jìn)去!

保險屬于金融類產(chǎn)品,存在一定風(fēng)險,大家在投保的時候記得看清看全條款,根據(jù)自己的收入水平,選擇適合自己的產(chǎn)品和投保金額。

////////

按照我國現(xiàn)行法定退休年齡為男職工60周歲、女干部55周歲、女工人50周歲,已經(jīng)70年未有調(diào)整。

不過,國務(wù)院印發(fā)《擴(kuò)大內(nèi)需戰(zhàn)略規(guī)劃剛要(2022-2035年)》中指出實施漸進(jìn)式延遲法定退休年齡。據(jù)悉,漸進(jìn)式延遲法定退休年齡是指逐步延長退休年齡,通過每年只延長幾個月的退休時間,經(jīng)過相當(dāng)長的時間過渡,再達(dá)到法定退休年齡。

看到“延遲退休”,很多人都破防了。特別是現(xiàn)在已經(jīng)邁入40歲的80后,更是有苦說不出。在加班熬夜中掙扎的90后也覺得自己頂不到退休了。

本來大家就面臨著愈加復(fù)雜的養(yǎng)老困境:外部社會的老齡化、家庭范圍的少子化、自身未來保障的焦慮,現(xiàn)在再加上延長退休,真的壓力倍增!

看完上面這些,大家想好怎么養(yǎng)老了嗎?

● 今日話題 ●

你覺得你退休需要領(lǐng)多少錢才夠生活?