投資心理學(xué)(心理學(xué)投資)

投資心理學(xué)目前是行為金融學(xué)的兩大基石之一,另一個(gè)基石就是大名鼎鼎的“套利限制(Limits Arbitrage)”理論,今天我們先來(lái)看看投資心理學(xué)的一些研究成果。

啥叫“行為金融學(xué)”呢?用大白話說(shuō)就是,它認(rèn)為投資人并不是完全理性的,用非完全理性行為人假設(shè)的模型能更好地理解及解釋一些金融現(xiàn)象。

而投資心理學(xué)則研究在做投資決策時(shí),行為人如何受偏見(jiàn)及偏好的影響。專業(yè)術(shù)語(yǔ)則認(rèn)為投資人會(huì)錯(cuò)誤地運(yùn)用貝葉斯法則,會(huì)偏離主觀期望效用(SEU)。當(dāng)我們知道了可能會(huì)有這些偏差的時(shí)候,就會(huì)努力地克服它。

投資心理學(xué)最主要的是期望理論、心理偏差(行為偏差)理論、投資風(fēng)險(xiǎn)感知理論等,它們是研究投資者在不確定的情況下怎樣作出決定的理論。

為大家歸納如下主要內(nèi)容:

①框定效應(yīng)。研究表明,思維框架、決策框架、問(wèn)題框架等的表現(xiàn)形式會(huì)嚴(yán)重影響行為人的抉擇。

比如,A方案和B方案描述的都是同一件事,但如果用了正反兩種表達(dá)方式的話,投資人會(huì)對(duì)方案A和B做出差異極大的不同選擇。美國(guó)401(K)養(yǎng)老保險(xiǎn)制度,剛開(kāi)始時(shí)讓人們進(jìn)入時(shí)自由選擇是否加入,效果極差,后來(lái)改為讓人們自由選擇退出,效果立馬逆轉(zhuǎn)。(是不是你也遇到過(guò)這種很熟悉的套路?)

結(jié)論是,投資人會(huì)不自覺(jué)地在正面框架下偏好低風(fēng)險(xiǎn)的選擇,而在負(fù)面框架下則偏好高風(fēng)險(xiǎn)的選項(xiàng)。投資人應(yīng)盡量避免此種“套路”。

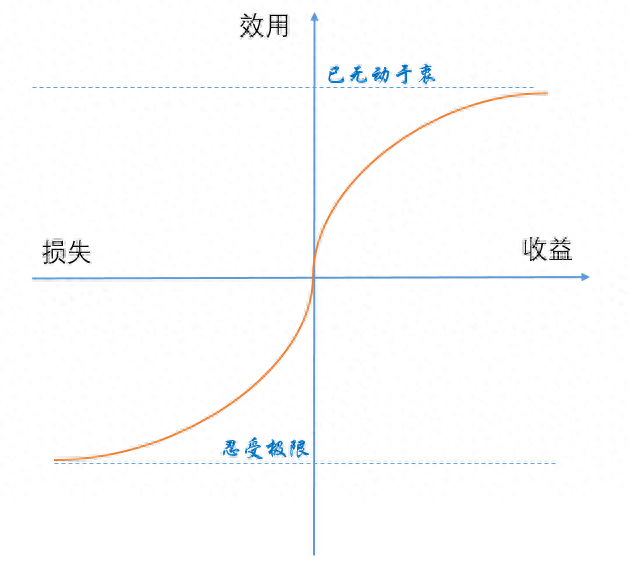

②效用收益曲線。投資人在產(chǎn)生損失后,負(fù)面心理的效用會(huì)隨著虧損的增大而急劇增大,形成非常陡峭的形態(tài);而獲取收益后的愉悅感效用則會(huì)逐步減弱,如賺取第一個(gè)一百萬(wàn)元會(huì)比賺取第二個(gè)百萬(wàn)元更加愉悅。價(jià)值函數(shù)圖形如圖。

期望理論的價(jià)值函數(shù)表明,投資者的確需要保持心態(tài),寵辱不驚。

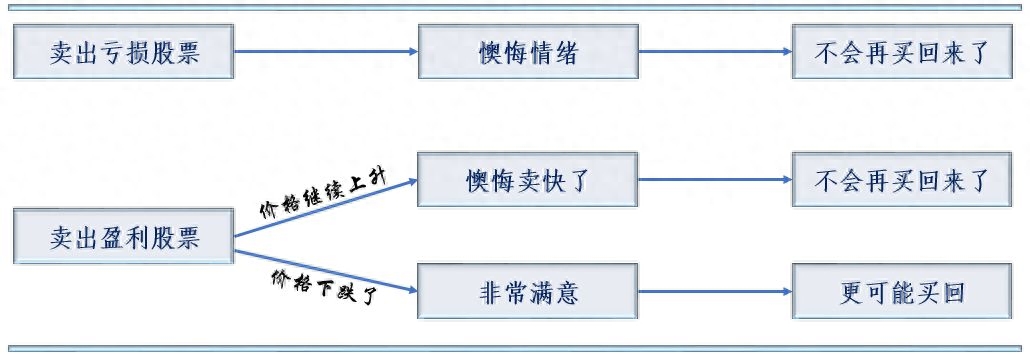

③處置效應(yīng)。投資人因?yàn)楸苊獍没诩皩で笞院赖男睦恚瑫?huì)導(dǎo)致投資者更愿意賣出盈利的投資(過(guò)早套現(xiàn)),而長(zhǎng)期持有虧損的投資,但實(shí)際的結(jié)果通常是賣錯(cuò)了。但若果買的是基金的話,投資人的行為往往相反,會(huì)賣出虧損的基金,保留盈利的基金,或是因?yàn)橥顿Y人如果能將虧損歸因于他人的話,他們不太介意出現(xiàn)虧損,懊悔感會(huì)減弱。

“利空出盡上漲”和“利好出盡下跌”的原因部分應(yīng)歸于投資人的“處置效應(yīng)”。

再看一下“會(huì)買回之前的股票嗎”圖解,你是否存在下述行為呢。

結(jié)論,需要控制好你的懊悔情緒,它無(wú)時(shí)無(wú)刻不在影響你的投資決策。

④心理賬戶效應(yīng)。由于投資者會(huì)在心里存在著一個(gè)“心里賬本”,會(huì)傾向于在沒(méi)有賺到錢的一段時(shí)間里努力分析工作,增加交易;而在市道好的一段時(shí)間里容易滿足,覺(jué)得自己不錯(cuò)賺了不少了,而出現(xiàn)惰性。研究表明,除了投資者,的士司機(jī)也有類似行為,雨天卻努力出車(今天沒(méi)賺夠錢嘛),哈哈。

數(shù)據(jù)表明,投資者的行為應(yīng)該相反才對(duì),在市道好的情況下必須乘勝追擊,不要設(shè)定收益天花板,在市道不好得時(shí)候反倒多點(diǎn)休息和度假。

也由于存在心理會(huì)計(jì),投資者心理的賬本都傾向于分項(xiàng)目核算損益(或?qū)γ恐还善焙怂悖瑳](méi)有一個(gè)統(tǒng)一的全局核算。投資者除了會(huì)習(xí)慣地將過(guò)去已經(jīng)無(wú)法挽回的損失(成本)考慮到現(xiàn)行的投資外(沉沒(méi)成本效應(yīng)),也會(huì)直接影響投資者的投資組合。

⑤成本與獲益效應(yīng)。心理學(xué)研究表明,如果商品(含服務(wù))短時(shí)間被消費(fèi)(用完)的話,行為人會(huì)厭憎負(fù)債(借款),即長(zhǎng)期成本(借款)與短期消費(fèi)的結(jié)合是不受待見(jiàn)的。故長(zhǎng)期借款慢慢還的模式普遍適用于房貸、車貸等。在設(shè)計(jì)金融產(chǎn)品(服務(wù))時(shí)應(yīng)充分考慮到這一點(diǎn)。

⑥賭徒謬論(也叫小數(shù)法則)。投資者會(huì)依據(jù)過(guò)往的收益數(shù)據(jù)進(jìn)行投資行為。比如投資者一般會(huì)追捧上一年收益率高的基金,而缺乏收益的歸因分析,就像賭徒一般認(rèn)為出了多次大,下次小的可能性會(huì)大一樣。

心理糾正:要做好歸因分析,充分了解基金上一年收益是基于運(yùn)氣還是基于市場(chǎng)還是基于實(shí)力。

⑦稟賦效應(yīng)(也叫現(xiàn)狀偏差效應(yīng))。行為人總是覺(jué)得放棄或賣掉自己的東西更痛苦,總是希望以比買入價(jià)更高的價(jià)格出售自己的物品(或投資)。自己的物品總是認(rèn)為可以賣出一個(gè)好價(jià)格,總是認(rèn)為別人會(huì)跟他一樣這么喜歡該物品。人們會(huì)小心處理遺產(chǎn)中的資金,比如用來(lái)購(gòu)國(guó)庫(kù)券、做定期存款等,而把年末的獎(jiǎng)金用于股市等稍高風(fēng)險(xiǎn)的產(chǎn)品。

數(shù)據(jù)研究表明越有經(jīng)驗(yàn)的投資者受到的稟賦效應(yīng)越少。

⑧過(guò)度自信心理偏差。投資者一般都存在過(guò)度自信的現(xiàn)象,在取得一定的成功后會(huì)產(chǎn)生“自我歸因”的心理行為偏差(男性更加容易產(chǎn)生,概率更大)。

具體的行為表現(xiàn)在:1、過(guò)度交易,頻繁交易;2、更易冒險(xiǎn);3、不易接受其他觀點(diǎn)。同時(shí),研究表明,互聯(lián)網(wǎng)的發(fā)展會(huì)加劇這種心理偏差(過(guò)度自信),并造成過(guò)度交易的后果。

⑨啟發(fā)式簡(jiǎn)化偏差。投資者會(huì)不自覺(jué)(大腦惰性)地選擇走捷徑的方式來(lái)降低信息分析過(guò)程的復(fù)雜度,其中“代表性特征”為其重要的表示方式。

經(jīng)典問(wèn)題:小明有三兄弟,老大叫大毛,老二叫二毛,請(qǐng)問(wèn)老三叫什么?

在投資上投資者也經(jīng)常犯這種“代表性特征”錯(cuò)誤,比如由這是好公司推定這是好投資的心理偏差。記住,就算是個(gè)好公司,如果價(jià)格過(guò)高的話,就不是一個(gè)好的投資。

⑩風(fēng)險(xiǎn)感知理論。投資者在取得收益或遭受虧損后,大部分會(huì)符合如下效應(yīng):

1、賭資效應(yīng);即在獲得收益后,會(huì)愿意承擔(dān)更大的風(fēng)險(xiǎn),從而極易失去原先的利潤(rùn)。

2、蛇咬效應(yīng);也稱風(fēng)險(xiǎn)回避效應(yīng),即在投資上遭受虧損后,會(huì)不太愿意承擔(dān)風(fēng)險(xiǎn)了,這會(huì)失去一些極好的(底部)投資機(jī)會(huì)。

3、翻本效應(yīng);也稱賭徒效應(yīng),指另外一些投資者在遭受虧損后,采用了更加激進(jìn)的投資策略以期回本。

此外,投資心理學(xué)還揭露了其他的心理行為,比如熟悉度選擇偏差(本土偏差)、外推法偏差等等。

相關(guān)一系列的獨(dú)立研究表明,風(fēng)險(xiǎn)偏好根植于人類的基因中,遺傳的比例高達(dá)30%至67%,投資者的投資決策的差異大部分可以歸因于遺傳,決策人本性就是如此。

投資心理學(xué)僅僅是行為金融學(xué)的基石,行為金融學(xué)更深入的研究使得查德·H·泰勒(Richard H. Thaler)獲得了2017年諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng),但是,還是有大量的研究工作要細(xì)化落實(shí)。

正如泰勒所言,(行為金融學(xué))工作才剛剛開(kāi)始。

_________________________________________________________________________________________

【參考文獻(xiàn)】

《投資心理學(xué)》;約翰·諾夫辛格(著);鄭磊(譯)。

《行為金融學(xué)新進(jìn)展II》;查德·H·泰勒、羅伯特·J·希勒(著);中國(guó)人民大學(xué)出版社。

【注】文中插圖均為百度搜索之公開(kāi)圖片,如有版權(quán)請(qǐng)聯(lián)系本作者,將會(huì)第一時(shí)間處理。