貸款公司貸款多久放貸(貸款放貸公司違法嗎)

萬萬沒想到!不少買房人擔心的事情,還是發生了……

近期,廣州的房貸利率連續上調,房貸放款周期普遍拉長,買房人買房路上又增加了不確定風險:

買不到心儀的房子不說,居然還要面臨違約的問題。

這樣的情況,最近正發生在一位準業主身上。

該準業主年初買了南沙一套新房,交齊了首付,本以為便可高枕無憂,圓了自己的安家夢。

卻不料信貸收緊,等了幾個月,沒有等到銀行放款,卻等來了開發商的一紙解約通知,還要求其支付違約金!

都說買房的路上處處藏雷,卻怎么也沒想到,這個雷還能以這種形式爆。

真的是有苦難言!

最近,一位準業主在網上的論壇上留言,說自己收到了南沙某開發商的解約函,要求其3天內去辦理解約手續。

文件上寫明了解約的原因:該業主部分房款沒有在合同規定的時間內交付,且經過多次催收,仍沒付款。

因此,開發商要求該購房者解除合同,并賠償相應的違約金。

從這方面來看,開發商解約的理由無可厚非,有理有據。

不過,該名購房者卻表示,自己的首付早已經付了,當前沒付的是貸款。

而貸款之所以不能及時付款,是因為銀行遲遲不放貸,并非自己的責任。

業主認為,當前開發商要求其解除合同,并要支付違約金的做法顯然不合理。

一時之間,誰對誰錯確實很難定奪。

站在開發商角度而言,貸款合同的簽訂本來就與開發商無關,涉及的主體是購房者和銀行。

而年中,不少開發商都會面臨著回款壓力,規定時間收不到款,必然會給自身帶來損失。他們唯有拿起法律武器,維護自身權益。

而站在業主的角度來看,辦理貸款的銀行,往往是開發商會指定的。銀行房貸放款延長,屬于不可抗力因素。

開發商逼迫購房者還款,甚至要求解約兼賠償,也顯得不厚道。

當前,廣州各大銀行房貸業務收緊,排隊放款已是普遍現象。

據南方都市報近期的調查的20家銀行中,只有南粵銀行相關負責人直言“有額度”且“不緊張”,大多數銀行雖然表示有額度,但絕大部分銀行表示額度“緊張”。

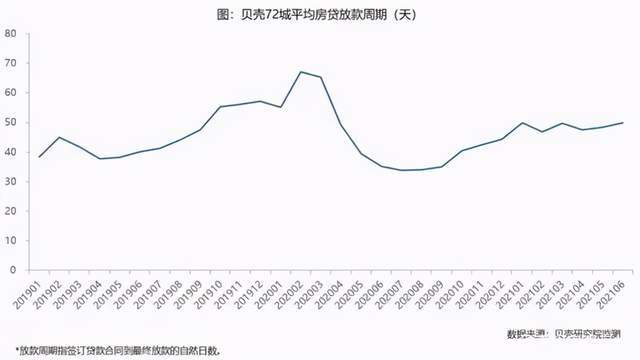

根據貝殼研究院監測72城數據,72個重點城市中,有46個房貸的放款周期延長;

很多南方城市放貸周期都在100天以上;廣州的放款周期也從原來的14天延長至98天。

無可否認,放款周期加長、額度管控的現象,在廣州甚至多個城市并不少見。

為此,當前,不少不愁賣的網紅盤,在開賣的時候,為了能夠更快回款,往往會要求全款優先。

如備受矚目的南沙橫瀝島上的美的綠城江上沄啟、旭輝曜玥灣,番禺的越秀·和樾府等盤開賣的時候,就要求全款優先選房。

放款周期持續拉長,好樓盤挑客也在所難免。但樓市轉冷下,更多的樓盤并沒有挑客的資本。

大多數樓盤都允許3成首付的購房者購買,但對購房者而言卻增添了不確定的風險:

銀行不及時放款,買房人要面臨購房合約解除和賠償巨額違約金的風險。

買房人真的太難了。

當前,法律上對于這類合同糾紛是如何規定的呢?

《最高人民法院關于審理商品房買賣合同糾紛案件適用法律若干問題的解釋》第二十三條:

商品房買賣合同約定,買受人以擔保貸款方式付款、因當事人一方原因未能訂立商品房擔保貸款合同并導致商品房買賣合同不能繼續履行的,對方當事人可以請求解除合同和賠償損失。因不可歸責于當事人雙方的事由未能訂立商品房擔保貸款合同并導致商品房買賣合同不能繼續履行的,當事人可以請求解除合同,出賣人應當將收受的購房款本金及其利息或者定金返還買受人。

從上述買房人的說辭中,其是由于房貸沒下來,導致的合同不能繼續履行下去,算是非雙方原因,理應退還本金、利息和定金給買房者。

但從開發商的強硬態度來看,應該是此前的合同中已做了約定,已明確買家的違約責任。

因此,當前購房者只能先看看能不能跟開發商協商退房,要求其退還首付和定金;協商不成再上訴看看能不能挽回損失了。

事實上,類似的銀行放貸延遲,導致違約的事件并不少見。該如何避免不必要的風險呢?

我想,要提前做好這些準備:

首先,要確保銀行能放貸的情況下再簽購房合同。

當前,廣州已有多家銀行傳出審批趨嚴、額度緊張、排隊放貸的消息,為此,一定要確保自己能夠貸得到款。

如果征信報告有問題,一定要及時和銀行溝通,確保安全后再簽約,以避免不必要的麻煩。

其次,簽合同前,一定要把好合同關。

要認認真真閱讀合同,明確雙方的權利和義務,如若各方面自己能接受再簽約。

再者,在簽合同的時候要留有足夠的時間給銀行放款、到賬。

提前咨詢銀行關于放貸的大概時間,如若覺得約定還款的時間過早,要與開發商協商合理的時間。

最后,簽購房合同時,爭取加上免責條款。

爭取在備注條款中寫明,如果購房人并無過錯,因銀行原因發放貸款拖延,購房人不承擔違約金。

當前,貸款政策調整,對買房人而言無疑是增加了不確定風險,買房人要多多留心,避免踩坑啊!