蘇州連順汽車貸款公司(蘇州個人汽車貸款)

2015-2020年,廣大車企紛紛試水維修、保養、金融等衍生業務,但截止2021上半年,不少維修、保養項目紛紛夭折或舉步維艱,目前唯有汽車金融表現穩健。

2015-2020年,上汽、廣汽、吉利等多數車企的凈利潤呈現“過山車式”走勢,目前壓力陡增。2021-2026年,一旦廣大車企的新車銷售持續疲軟,培育新贏利點將迫在眉睫,汽車金融是否會被寄予厚望?對于這一問題,易車旗下汽車行業智庫易車研究院發布的《消費類汽車金融洞察報告(2021)》從多方面進行了解答。

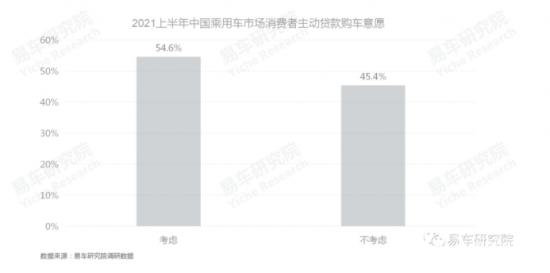

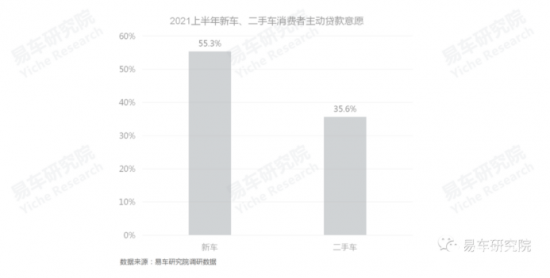

2021上半年,54.6%的消費者有主動貸款購車的意愿

2021上半年,中國乘用車市場有高達54.6%的消費者有主動貸款購車的意愿,首次過半,貸款購車正成為中國車市的主導消費思維。目前不少咨詢機構發布的2020年中國消費類汽車金融的滲透率,大體升至百分之五六十,與易車研究院的調研結果比較吻合;

基于過半的主動貸款購車意愿,如果車企、經銷商能積極引導,不排除部分汽車品牌實際貸款購車的滲透率超過60%,甚至70%的可能;

2021-2026年,廣大車企不僅要制造出好的車型產品,也要設計出好的金融服務,實現產品與服務的“比翼雙飛”,共同提升銷量。

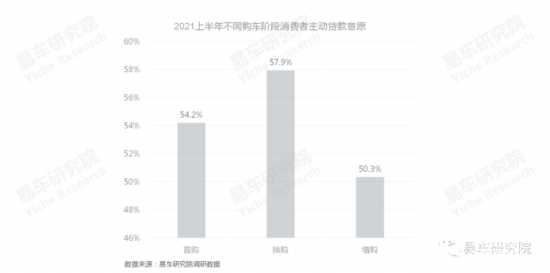

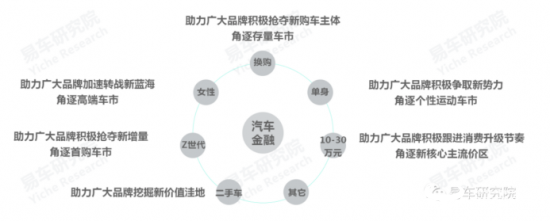

汽車金融助力廣大品牌積極搶奪中國車市新主體——換購

2021上半年,換購消費者主動貸款購車的意愿最強,高達57.9%,領先首購的54.2%與增購的50.3%。換購意味著家庭還是一款車,往往會選擇更貴、更大、更高級的車型,購車成本水漲船高,強化消費者貸款消費意愿;

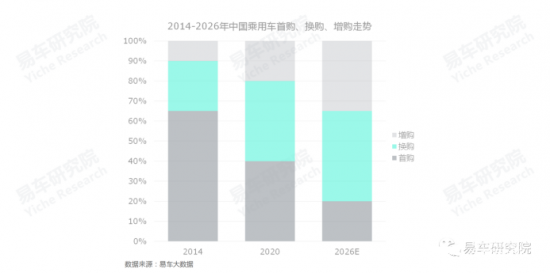

近六年中國車市的換購占比持續提升,由2014年25%升至2020年40%,與首購旗鼓相當。2021-2026年,一方面近十年積累的首購消費者,會加速涌入換購車市,另一方面青年人數持續減少與加速涌入二手車市場等,會持續壓縮首購新車市場,兩者直接或間接共同助力換購車市。預判2021年起換購將成為中國第一車市,2026年換購占比有望升至45%;

汽車金融將成為廣大汽車品牌吸引換購消費者與角逐存量車市的重要工具與抓手。

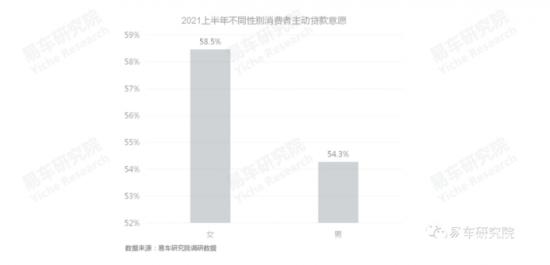

汽車金融助力廣大品牌加速轉戰中國車市新藍海——女性

2021上半年,女性主動貸款購車的意愿明顯強于男性,前者高達58.5%,后者54.3%;

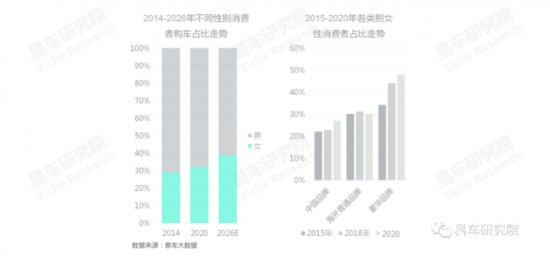

女性車市正成為中國車市的新藍海,2020年女性購車占比升至32%,其中海外高端品牌提升最顯著,逼近50%,近六年增加了近15%。現代、大眾、別克等對女性“不太友好”的品牌,也是近幾年降價促銷力度與銷量波動幅度比較大的品牌;

2021-2026年,預判女性對大盤銷量貢獻有望逼近40%,對高端車市貢獻將超過50%;服務好女性將成中國車市廣大車企、經銷商的新使命;

汽車金融將成為廣大汽車品牌吸引女性消費者與角逐高端車市的重要工具與抓手。

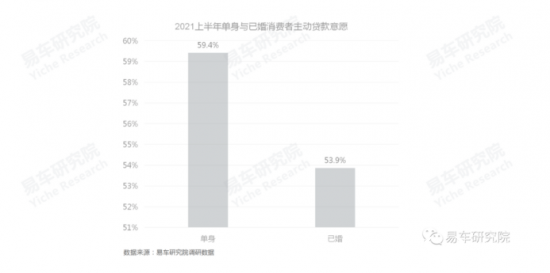

汽車金融助力廣大品牌積極爭取中國車市新勢力——單身

2021上半年,單身消費者主動貸款購車的意愿明顯強于已婚群體,前者高達59.4%,后者53.9%;

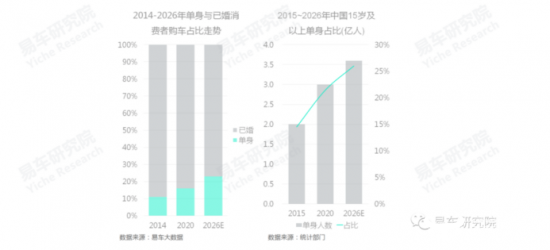

單身消費者正成為中國車市的新勢力,2020年單身購車占比升至16%,比2014年提升了5%。單身消費者加速中國車市內部結構演變,推動緊湊型轎車等主流細分車市運動化、個性化,推動硬派SUV等新細分車市的崛起;

2021-2026年,隨著晚婚晚育、離婚等“持續泛濫”,預判2026年中國社會的單身人口占比將超過25%,中國車市的單身銷量占比將升至23%;

汽車金融將成為廣大汽車品牌吸引單身消費者與角逐個性運動車市的重要工具與抓手。

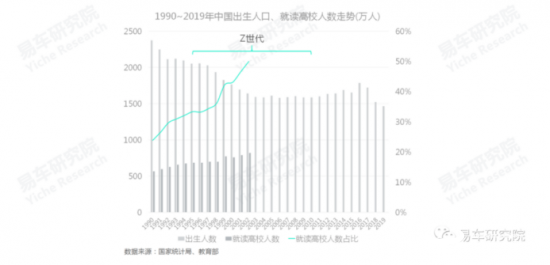

汽車金融助力廣大品牌積極搶奪中國車市新增量——Z世代

2021上半年,90后為主的30歲及以下消費者的主動貸款購車意愿高達65.26%,其中95后為主的Z世代意愿接近70%;80后為主的30-40歲年齡段緊隨其后,達63.55%;但70后為主的40多歲直接跌破50%,60后為主的50歲及以上跌破35%;

近幾年90后等年輕消費者大規模涌入車市,2021-2026年,95后和00后為主,且提前消費意識更強的Z世代(1995-2009)也將大規模涌入車市,成為中國車市的新增量主體;

汽車金融是廣大汽車品牌吸引Z世代消費者與角逐首購車市的重要工具和抓手。

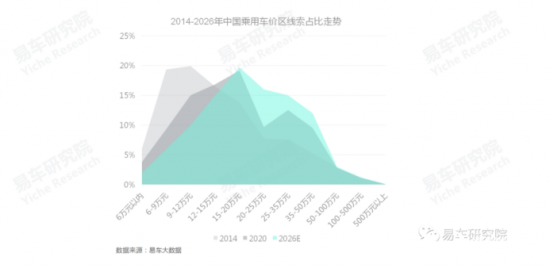

汽車金融助力廣大品牌積極夯實新核心價區——10-30萬元

2021上半年,10-30萬元消費價區的貸款購車意愿最強,高達59.04%;

近六年中國車市消費價區持續提升,核心價區由2014年6-12萬元升至2020年9-20萬元。隨著增換購持續增加,預判2026年中國核心消費價區將升至12-35萬元;

汽車金融是廣大汽車品牌跟進消費升級節奏與角逐新核心價區的重要工具與抓手。

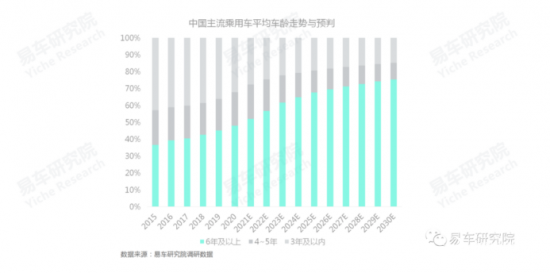

汽車金融助力廣大品牌挖掘中國車市新價值洼地——二手車

2021上半年,二手車消費者主動貸款意愿僅有35.6%,大幅落后新車,這與二手車僅有四五萬元的低均價有關;

近幾年中國乘用車的平均車齡持續提升,6年及以上占比由2015年37%升至2020年48%,預判至2026年將達到70%。由于我國換購周期大體六七年,2021-2026年中國二手車市場將迎來黃金發展期,二手車的均價也將持續提升,優化二手車金融發展環境;

汽車金融是廣大汽車品牌挖掘二手車價值洼地的重要工具。

“無金融不成市”正成為中國車市的新特征

2021上半年,換購、女性、單身、Z世代等消費群體的貸款購車意愿,都比較強烈;

2021-2026年,中國車市的消費結構加速演進:換購車市將成為主體;女性車市成新藍海;單身消費者成新勢力;Z世代成新增量;10-30萬元成新價區;二手車成新價值洼地……

汽車金融將成為中國車市內部結構演進的新推動力,將成為廣大車企、經銷商角逐車市的新抓手。

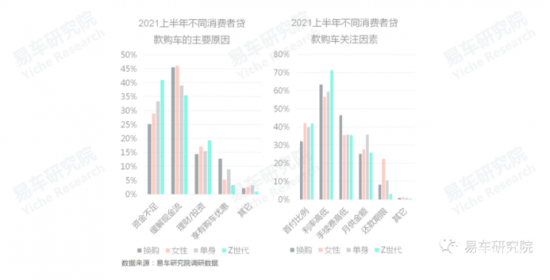

2021上半年,緩解現金流是車市消費者貸款購車的主要原因

2021上半年,中國車市廣大消費者貸款購車的主要原因是緩解現金流,占比高達46.52%,大幅高于資金不足25.4%的占比。說明目前中國多數家庭與個人,已具備購車能力,只是有點緊張,該背景有助于汽車金融在中國車市消費端的持續滲透;

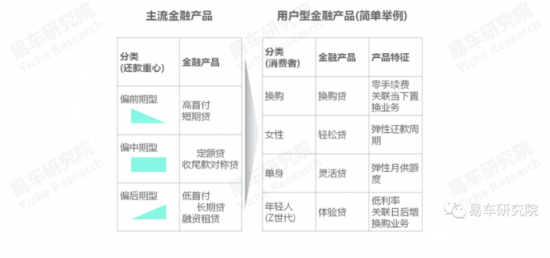

不同群體貸款購車的原因有所不同:換購與女性消費者的緩解現金流壓力比較突出,這與兩者更依托家庭消費有關;Z世代的資金不足比較突出,這與該群體收入較低密切相關。同時Z世代的理財/投資比較突出,說明年輕消費者對金融消費的接受程度越來越高。日后隨著Z世代對中國車市的銷量貢獻快速提升,中國車市的金融消費還有很大提升空間。

2021上半年,利率高低是車市消費者貸款購車的主要關注因素

2021上半年,中國車市廣大消費者貸款購車的主要關注因素是利率高低,占比高達60.68%。其次是手續費高低,占比45.67%。手續費之所以成為敏感問題,非常值得廣大車企、經銷商好好反思下,近幾年不少所謂的汽車金融創新,都是變著法子收費;

不同群體貸款購車的關注因素有所不同:Z世代關注利率高低的比例最高,與自身收入相對較低密切相關;換購消費者關注手續費高低的比例較高;單身消費者關注月供金額的比例比較高;女性消費者關注還款期限的比例比較突出。

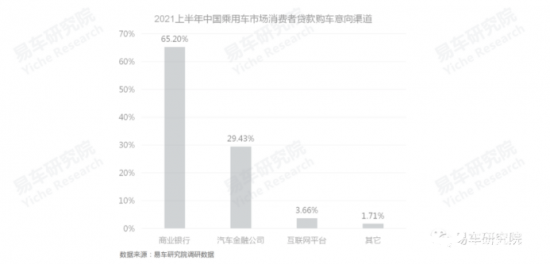

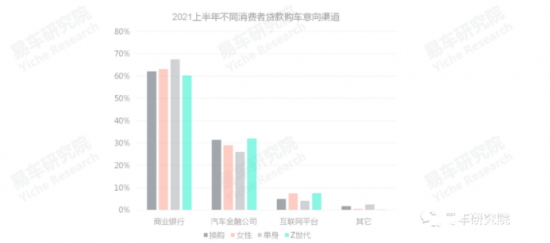

2021上半年,商業銀行仍是車市消費者貸款購車的主要渠道

雖然基于渠道等諸多優勢,目前不少汽車金融公司能把占本車企的貸款市占率提升至40%,甚至更高的水平,但調查發現,用戶主動選擇汽車金融公司的意愿并不高。易車研究院調研數據顯示, 2021上半年,中國車市廣大消費者貸款購車最傾向的渠道仍是商業銀行,意愿占比高達65.2%,大幅高于汽車金融公司的29.43%。近幾年廣大車企的汽車金融公司蓬勃發展,但在降低利率、優化服務等層面,還有很大提升空間;

不同購車群體選擇渠道的意愿有所不同:單身消費者選擇商業銀行的比例更突出;換購、Z世代選擇汽車金融公司的比例更突出;女性、Z世代選擇互聯網金融的比例更突出。

迎合用戶多元化趨勢,建議汽車金融公司積極創新金融產品

2017-2020年,中國車市的整體金融滲透率突破50%,部分品牌突破60%,甚至70%,期間汽車金融公司爆發式增長,市占率升至40%,部分接近50%,甚至突破50%;

2021-2026年,中國車市加速演變,用戶更加多元化,換購、女性、單身、Z世代等新用戶群體,加速涌現,且對貸款購車有不同偏好,將對汽車金融公司的產品提出更高要求。

汽車金融對車企利潤貢獻持續增加,戰略價值凸顯,將成車企角逐中國車市衍生業務的核心突破口

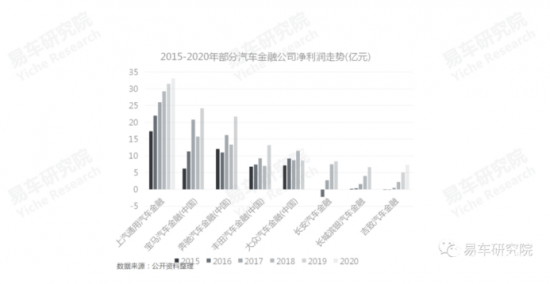

2015-2020年,廣大車企紛紛試水維修、保養、金融等衍生業務,但截止2021上半年,不少維修、保養項目紛紛夭折或舉步維艱,目前唯有汽車金融表現相對穩健。期間,上汽通用汽車金融、寶馬汽車金融(中國)、豐田汽車金融(中國)等多數汽車金融公司發展勢頭強勁,凈利潤提升顯著,哪怕長安汽車金融、長城濱銀汽車金融、吉致汽車金融等后起之秀,也呈現強勢發展勢頭;

汽車金融是已被證明的久經考驗的“盈利性項目”,且對比維修、保養等,汽車金融是少數幾個聽車企指揮,能被車企主導的衍生產品;

2015-2020年,上汽、廣汽、吉利等多數車企的凈利潤呈現“過山車式”走勢,2021-2026年,一旦廣大車企的新車銷售持續疲軟,培育新贏利點將迫在眉睫,目前發展穩健的汽車金融項目自然會被寄予厚望。