捷信貸款公司電話(捷信貸款公司的電話)

最近幾年,隨著我國民間借貸行業的快速發展,衍生出了一個畸形的催收行業。當前互聯網金融、P2P金融盛行下,一些民間借貸滲透到一些沒有還款能力的人群中,從而導致不良資產增加。為了催到債款,他們采取各種非法的手段進行催收,給社會帶來了極大的危害。

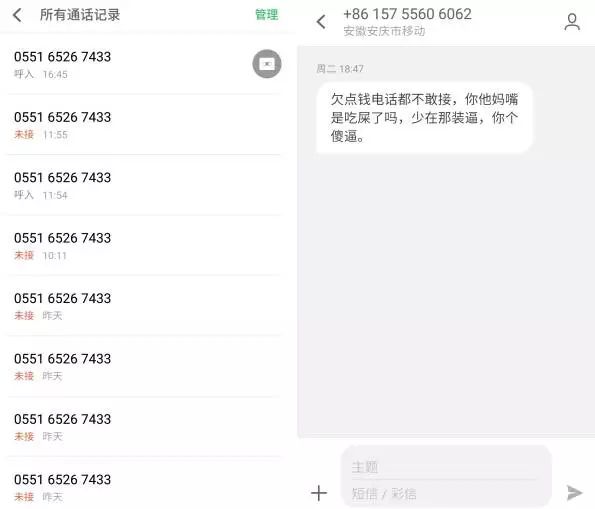

因為暴力催收所導致的惡性事件也多次引起社會的普遍關注,以至于許多人一聽到“催收”一詞,便與“暴力”畫上等號。

評論君在21CN聚投訴平臺上發現,被用戶投訴電話騷擾恐嚇、暴力催收的平臺不乏知名大平臺,看來催收問題在現實生活中還是大量存在…

宜人貸&宜信

宜人貸是宜信公司2012年推出的個人對個人網絡借貸服務平臺。宜人貸,由恒誠科技發展(北京)有限公司運營,法定代表人是唐寧,注冊資本3000萬元。宜人貸在P2P行業非常知名,綜合評級排名穩居行業前三。評論君在21CN聚投訴平臺看到眾多用戶投訴宜人貸對用戶進行騷擾恐嚇等問題。

9月18日,朱女士在21CN聚投訴上投訴稱“宜人貸對本人進行騷擾恐嚇”。具體投訴內容如下:

宜人貸在上周給我打電話稱前男友在他們那借了錢,我當時已經明確告知我們已經分手現已無聯系。在此情況下對方依然進行騷擾且說出了本人住宅地址。今天宜人貸又一次騷擾本人,且說出了本人單位的名字和地址,稱要到我單位找我們領導。前男友在我不知情且未進行任何簽字確認的情況下借款與本人有什么關系?請宜人貸公司給出合理解釋,停止對本人的騷擾侵權,并道歉。

截止2017年9月21日12:52:40,投訴人仍表示宜人貸“要了一堆資料現在又不做聲,不回復,不處理。”

宜人貸母公司宜信在21CN聚投訴上的投訴量更多,解決率卻只有34.58%。

即有分期

2017年5月6日起,聚投訴平臺陸續接到關于即有分期的投訴。投訴人稱,即有分期聯合手機店欺騙消費者,手機店以零元購機的形式讓消費者辦理手機分期,并承諾所需付的分期款由手機店老板償還,后手機店老板以資金出現問題為由讓消費者自行賠付分期款,如不償還就會影響征信,投訴人報案無果,還遭到頻繁的電話騷擾。

8月31日,譚先生發布投訴即有分期,內容如下:

在貴公司貸款2799,當時叫他們幫我分期12期,誰知道當時手機店工作人員和即有分期幫我做了24期,還故意讓我簽名,說利息不高,現在我還了2900多了,他們和我說還有2000多還沒還,所以我決定停止支付,現在每天對我恐嚇催收,還用威脅的語言說讓當地收債公司對我上門催收,恐嚇我家人你,我會保留有力證據選擇報警處理,如果我家人發生什么事情我會尋求報警和法律途徑幫助,我希望有關部門看到介入調查,你們即有分期說已經把我的文件遞給外界專業。

除此之外還有拍拍貸、捷信、掌眾金服、佰仟分期等國內知名平臺被投訴暴力催收。

網絡催收列入監管之列

催收行業一直踩在灰色地帶,無論是侮辱短信,還是暴力催收,今年的催收一直在風口浪尖上。“大媽”組團討債、艾滋病人威脅、刀砍槍擊拍裸照…它的江湖故事充滿腥風血雨。

據不完全統計,目前我國從事第三方債務催收的法人單位數量已有2500到3500家,從事債務催收的工作人員近30萬人。由于缺乏市場監管,國內債務催收行業魚龍混雜,從業人員素質參差不齊。

隨著這種暴力催收事件的頻繁發生,網貸催收也已經被列入了監管之列。銀監會正式發文,要求做好現金貸業務活動的清理整頓工作,禁止欺詐、虛假宣傳,不得違法高利放貸及暴力催收。

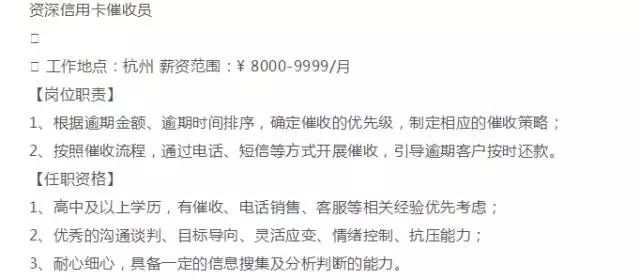

最常見的應該就是電話催收了,不過電催員流動性極大,有人因為招收門檻低,薪水高入行,也有人因為重壓和疲憊黯傷離去……

如果網貸平臺催收屬于以下10種情況是違規的,可以投訴的:

1、未經借款人本人允許,撥打借款人通訊錄內的親人或者好友電話并進行多次騷擾;

2、通過微信、短信等方式恐嚇、威脅借款人或者通訊錄親友及家人;

3、借款人逾期后每日催收電話超過3個以上;

4、借款人逾期后催收來電不在上午8:00-下午9:00時間段;

5、曝光借款人個人信息;

6、到借款人家里或工作單位催收導致個人聲譽嚴重受損的;

7、逾期后逾期費高于中國人民銀行規定逾期利率;

8、采用誘導方式讓借款人去其他平臺借款歸還本平臺借款;

9、采用非法軟件短信電話轟炸借款人手機號碼;

10、冒充國家執法機關工作人員對借款人進行恐嚇、暴力催收等違法違規行為。

最近幾年,催收行業的暴力催收、侵犯隱私等負面新聞屢見不鮮,盡管現行的一些法律法規明確對公民的人身權利和財產權利進行保護,但為什么催收行業依然亂象頻出,問題的關鍵究竟出在哪里,到底該如何去引導行業走上健康發展之路需要引起我們的格外關注。

有人說,催收是有道德陰影的職業,天生帶有暴力與血腥。然而,據統計數據顯示,我國不良資產規模達10萬億元,催收這道工作有其存在的基礎與價值。

催收行業是金融市場不斷成熟過程中的產物,催收行業急需可以落地的催收標準、規范化和法治化也是現代金融業的必然要求。