銀行貸款公司(貸款銀行公司說要帶個有社保的)

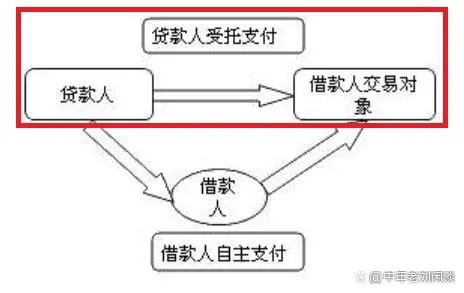

受托支付是自主支付的對立面,也是貸款資金的一種支付方式,簡單說就是銀行出于減小貸款被挪用的風險,根據借款人的提款申請和支付委托,將貸款資金直接支付給合同中約定用途的借款人交易對象。

舉個簡單的例子,假設某借款人甲到銀行借款,用途是用于支付上游客戶乙的材料款,并提供了與上游材料供給人的供銷合同。

原本銀行可以直接把貸款資金支付給甲,甲再自主支付給上游材料商乙,也就是我們上文所說的“自主支付”。

但是作為銀行來講,每筆貸款業務都要力爭將風險降到最低,因此銀行就會有“受托支付”的要求:你不是貸款的用途是支付乙的材料供應款嗎?那我就直接把貸款資金支付給乙,不經過你的賬戶。

銀行這么做既是出于防范風險的需要,同時也能最大程度上檢驗“貸款用途”的真實性。

以上所說的就是“受托支付”,在“受托支付”中,資金是不能進入借款人賬戶的。

當然,銀行有他的考慮,但借款人有自己的“對策”,常見的一種情況就是虛假“受托支付”,即借款人提供的供銷合同是假的,找一個中轉賬戶作為“受托賬戶”,等資金到賬后,受托賬戶的資金再原路轉回來或者轉到借款人另外的一個指定賬戶,資金被其自由支配。

綜合來看,你的賬戶在朋友的“貸款鏈條”上充當的就是這個虛假的“中轉戶”。

那么這么做對自己有什么影響呢?會不會有風險?我們接著看:

第二,提供虛假“中轉戶”的風險:極有可能構成“貸款詐騙罪”

提供虛假的“中轉戶”有沒有風險?

這么說吧,倘若銀行貸后檢查不嚴,貸款到期后借款人能如約將貸款資金連本帶息的還上,那么你作為“中轉戶”,是沒有什么風險可言的。

但是,怕就怕“萬一”:

不是嚇唬人,朋友通過虛構事實或隱瞞真相的方法從銀行融資,在本質上已經涉嫌“騙貸”,侵犯了公私財產所有權,將銀行置于或陷于“認識錯誤”或“持續認識錯誤”的位置上,一旦出現逾期或損失,同時數額較大的情況下,借款人涉嫌“貸款詐騙罪”,你作為中轉戶的提供者,也難逃干系:

貸款詐騙罪,是指以非法占有為目的,使用欺騙方法,騙取銀行或者其他金融機構的貸款,數額較大的行為

“使用虛假的經濟合同的”正是貸款詐騙罪的范疇之一,這可是刑罰的范疇,是要承擔刑事責任的。

當然,你可能會說你只是“中轉戶”的提供者,并未提供虛假的經濟合同或供銷合同,自己并不知情,也沒有從中漁利,不應當承擔責任或風險。

話雖如此,但一旦走到那一步,能不能說明白就是另一碼事了,即便能說明白,恐怕完全“擇清楚”也耗時耗力,特別是在收取了朋友“好處費”的情形下。

因此,勸你還是不要提供自己的銀行賬戶作為“中轉戶”為好,風險太大了!

寫在最后:

總而言之,朋友從銀行貸款150萬,先轉到你的賬戶上,可以很明確地說,你的賬戶是被朋友作為“中轉戶”了。

不僅如此,朋友同時還向銀行提供了與你之間簽訂的虛假的經濟合同,比如虛假的采購合同、供銷合同等,將你置于貸款鏈條上的一個環節,這個風險是極大的,尤其是貸款到期后不能如期履行還款義務,到時候銀行必然啟動核查程序,你所承擔的責任到底多大就很難說了。

對此,大家怎么看?歡迎留言交流;