鄭州汽車貸款公司(鄭州貸款汽車公司)

3月30日晚,鄭州銀行發(fā)布2022年年度報告。數(shù)據(jù)顯示,截至2022年末,該行資產(chǎn)總額5915.14億元,較上年末增長2.88%;2022年,該行實(shí)現(xiàn)營業(yè)收入151.01億元,同比增加2.03%;實(shí)現(xiàn)歸屬于該行股東的凈利潤24.22億元,同比下降24.92%。

據(jù)梳理,上一次鄭州銀行凈利出現(xiàn)大幅滑坡還是在2018年,彼時該行凈利潤從2017年的42.8億元降至30.59億元,降幅為28.53%。此后的2018年至2021年,鄭州銀行的凈利潤一直在30億元至33億元之間徘徊。

如今鄭州銀行凈利潤跌破30億元大關(guān),原因何在?

加大不良資產(chǎn)處置、撥備計(jì)提力度

數(shù)據(jù)顯示,鄭州銀行2022年度撥備前利潤114.67億元,同比增長1.92%,為正增長。

財(cái)報稱,該行加強(qiáng)風(fēng)險的前瞻管控,加快推進(jìn)不良資產(chǎn)處置速度,制定風(fēng)險化解處置方案,加大撥備計(jì)提力度,因此凈利潤較去年同期下降。

據(jù)梳理,鄭州銀行作為河南省首家A股上市銀行、國內(nèi)首家A+H上市城商行,近來資產(chǎn)質(zhì)量已然呈壓。

縱向?qū)Ρ葋砜矗嵵葶y行2019年至2021年的不良貸款余額分別為46.45億元、49.44億元、53.45億元,逐年增長。據(jù)悉,2019—2021年,鄭州銀行分別核銷不良貸款(包含轉(zhuǎn)讓不良貸款中差額核銷的部分)38.70億元、53.56億元與36.70億元,分別批量轉(zhuǎn)讓不良資產(chǎn)本金23.56億元、46.62億元和 44.29億元。加上資產(chǎn)規(guī)模不斷擴(kuò)張,期間該行的不良貸款率逐年下降,分別為2.37%、2.08%、1.85%。同期的撥備覆蓋率分別為159.85%、160.44%、156.58%。

2022年報顯示,去年鄭州銀行共計(jì)提貸款損失準(zhǔn)備金68.34億元,核銷及轉(zhuǎn)出不良貸款51.08億元。在此背景下,該行不良貸款、不良率仍出現(xiàn)“雙增”。

截至2022年底,鄭州銀行不良貸款余額62.21億元,增加8.77億元,增幅為16.4%。該行的不良貸款率為1.88%,同比上升0.03個百分點(diǎn);撥備覆蓋率165.73%,較上年末增加9.15個百分點(diǎn)。

橫向?qū)Ρ葋砜矗刂聊壳笆⒕┿y行、晉商銀行、瀘州銀行、重慶銀行、天津銀行、哈爾濱銀行等6家上市城商行也已發(fā)布2022年財(cái)報。其中,重慶銀行的不良率最低,為1.38%;盛京銀行不良率最高,為3.22%。鄭州銀行1.88%的不良貸款率排在第三,也處于較高水平,并且高于行業(yè)平均值。

銀保監(jiān)會數(shù)據(jù)顯示,2022年末,銀行業(yè)金融機(jī)構(gòu)不良貸款余額為3.8萬億元,較年初增加1699億元;不良貸款率為1.71%,同比下降0.09個百分點(diǎn)。

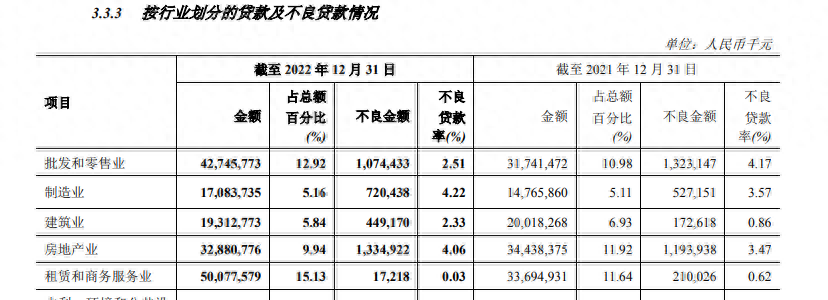

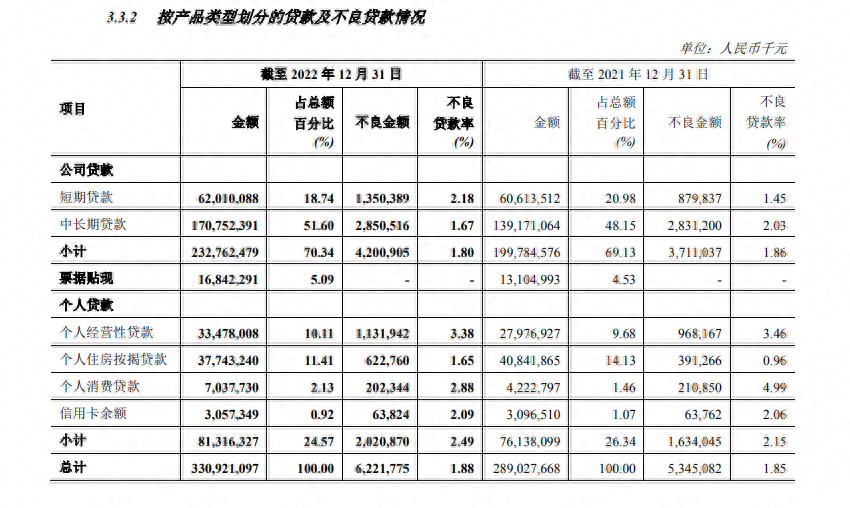

鄭州銀行不良貸款分布情況如何?具體來看,截至2022年末,鄭州銀行公司貸款(不含票據(jù)貼現(xiàn))不良貸款率1.80%,較上年末下降0.06個百分點(diǎn);個人貸款不良貸款率2.49%,較上年末上升0.34個百分點(diǎn)。

公司貸款中,該行不良貸款主要集中在房地產(chǎn)業(yè)、批發(fā)和零售業(yè)、制造業(yè),不良貸款金額分別為13.35億元、10.74億元、7.2億元,不良率分別為4.06%、2.51%、4.22%。

聯(lián)合資信在評級報告中指出,鄭州銀行房地產(chǎn)及建筑業(yè)貸款占比較高,易受宏觀經(jīng)濟(jì)周期及監(jiān)管政策影響,且房地產(chǎn)業(yè)貸款不良率較高,相關(guān)風(fēng)險需保持關(guān)注。

鄭州銀行的個人不良貸款則已多年持續(xù)增長,不良率更是達(dá)到近5年來的新高,資產(chǎn)質(zhì)量面臨不小的壓力。

數(shù)據(jù)顯示,2018年至2022年,鄭州銀行個人不良貸款金額分別為7.63億元、10.09億元、15.08億元、16.34億元、20.21億元,不良貸款率分別為1.74%、1.69%、2.24%、2.15%、2.49%。

個人消費(fèi)貸款規(guī)模經(jīng)歷“過山車”

或是因?yàn)閭€人貸款資產(chǎn)質(zhì)量方面的壓力較大,近年來鄭州銀行的個貸規(guī)模占總貸款的比重在逐年下降。

數(shù)據(jù)顯示,2019年至2022年,鄭州銀行的個人貸款占比分別為30.42%、28.29%、26.34%、24.57%。

其中,截至2022年末,鄭州銀行個人住房按揭貸款總額為377.43億元,較上年末下降7.59%,降幅明顯。主要是由于個人住房按揭貸款受房地產(chǎn)經(jīng)濟(jì)整體影響投放量減少。

數(shù)據(jù)顯示,去年末,該行個人住房按揭貸款的不良貸款金額同比增長59.17%至6.23億元,不良率從上年的0.96%上升至1.65%,成為該行不良貸款增長最快的產(chǎn)品類別。

同期,該行消費(fèi)貸款規(guī)模增長明顯。2022年末,鄭州銀行的個人消費(fèi)貸款金額為70.38億元,較上年末增長66.66%,主要是由于該行“優(yōu)先貸”業(yè)務(wù)規(guī)模大幅增加。

資料顯示,“優(yōu)先貸”是鄭州銀行推出的一款個人消費(fèi)貸款產(chǎn)品。近年來,“得零售得天下”逐漸成為銀行業(yè)的共識。2016年,鄭州銀行也順勢提出“商貿(mào)金融、小微金融、市民金融”的目標(biāo),加大消費(fèi)金融貸款投放力度。

據(jù)梳理,2016年底,鄭州銀行的個人消費(fèi)貸款規(guī)模從上年度的37.1億元同比增長30.51%至48.42億元,2017年進(jìn)一步增長至88.28億元,同比增幅達(dá)82.32%。

不過,2018年起,鄭州銀行的個人消費(fèi)貸款規(guī)模又開始不斷縮減。2018年至2020年底,該行的個人消費(fèi)貸款金額分別為71.14億元、58.07億元、27.7億元,在總貸款中的占比分別為4.46%、2.96%、1.16%。

究其原因,據(jù)評級報告披露稱,主要是近幾年鄭州銀行持續(xù)將房抵貸業(yè)務(wù)由消費(fèi)類向創(chuàng)業(yè)貸及經(jīng)營貸轉(zhuǎn)化,提升業(yè)務(wù)合規(guī)性和操作性。同時,該行根據(jù)監(jiān)管政策要求收縮互聯(lián)網(wǎng)聯(lián)合貸款,消費(fèi)貸款明顯下降。

盡管占比在不斷縮減,但該行消費(fèi)貸款的資產(chǎn)質(zhì)量變化情況值得關(guān)注。數(shù)據(jù)顯示,2016年、2017年,該行個人消費(fèi)貸款不良率分別為0.81%、0.83%,處于較優(yōu)水平。隨后則開始直線飆升,2018年至2020年分別為2.38%、4.47%、8.19%。

資料顯示,2020年10月,鄭州銀行還曾因“違規(guī)與第三方合作辦理個人汽車貸款業(yè)務(wù)”,被河南銀保監(jiān)局罰款50萬元。

過去兩年間,鄭州銀行個人消費(fèi)貸款的質(zhì)量有所好轉(zhuǎn)。2021年、2022年不良貸款率依次為4.99%、2.88%。同時消費(fèi)貸款規(guī)模有所回升,依次為42.23億元、70.38億元,逼近2018年末的水平。

鄭州銀行在財(cái)報中表示,該行持續(xù)優(yōu)化自營消費(fèi)信貸產(chǎn)品,打造輕量級線下業(yè)務(wù)流程和線上多元化產(chǎn)品模式,同時在貸款利率、貸款年限等方面給予客戶優(yōu)惠政策,以提升用戶體驗(yàn)和市場占有率。

在調(diào)控個人住房按揭貸款、推廣自營消費(fèi)貸產(chǎn)品的過程中,鄭州銀行將如何應(yīng)對挑戰(zhàn)把好風(fēng)控關(guān),我們將繼續(xù)關(guān)注。