重慶市分眾小額貸款有限公司(重慶分眾小額貸款app)

時代商學院研究員 雷映

【事件概述】

信用卡代償這種商業模式始終逃脫不了“以貸還貸”的魔咒。作為興起于消費金融爆發時代的信用卡代償業務,在行業大潮退去時,又是誰在裸泳?

2020年5月,數禾科技旗下的信用卡代償業務平臺“還唄”被母公司爆料存在違規“兜底”行為,引起資本市場和輿論關注。時代商學院在梳理數禾科技等信用卡代償業務平臺的發展路徑后,不由反思,在目前科技與金融融合的時代背景下,什么樣的消金服務才更有價值?

【分析解讀】

一、高利率背離代償初衷

數禾科技成立于2015年,剛好是消費金融爆發的時代。這一年,螞蟻金服上線了花唄和借唄,微粒貸在手機QQ和微信先后正式亮相。這一年,數禾科技創始人徐志剛選擇從信用卡大行招商銀行辭職創業,打造信用卡代償業務平臺“還唄”,借唄和微粒貸也于2017年推出信用卡還款功能。

信用卡余額代償,是指信用卡持卡人償還發卡銀行的信用卡賬單時,通過在第三方機構申請較低利率(低于信用卡賬單分期利率)貸款的方式一次結清信用卡賬單,再分期還款給金融機構。信用卡余額代償實際上為消費者提供了資金的中短期流動性,消費者通過低利率的代償借款替換了高利率的信用卡貸款。這樣一來,既可以降低還款付息的壓力,又能提升消費能力。

從簡單滿足市場需求的邏輯來看,信用卡代償業務確實有它存在的空間。當用戶無法按時還款時,他們不僅要承擔透支利率,還要支付滯納金。因為這部分費率高昂,瞄準這個細分需求的余額代償業務便應運而生。

從這個商業模式不難發現,幫助用戶維護信用的同時節省利息成本是信用卡代償業務存在的市場價值,因此資金貸款利率更低才有運營基礎。但從盈利性考慮,也要求平臺必須有低成本的資金。相較主流的現金貸業務走的都是高利率覆蓋高風險的路線,信用卡代償模式則從商業模式構建上就鎖定了低息的領域,這也注定利潤空間本身很薄,再加上平臺運營前期為獲客進一步降低利息,自己金融資產本身存在的不良風險,非常容易虧錢。

但在實際的運營中,據還唄用戶反映,還唄平臺的綜合年化利率也高達35.99%,遠超最高法規定的民間借貸司法保護利率上限。

二、被母公司曝違規“兜底”

如何找到低成本的資金,數禾科技也是嘗試了各種方法。早在2015年10月,數禾科技成立兩個月后后發布了第一個APP平臺“拿鐵智投“,提供私人銀行式資產配置智能投顧服務,對比“拿鐵智投”和“還唄”,前者為資金端,后者為資產端,但“拿鐵智投”一直不溫不火,拿鐵智投微信公眾號最后一次更新時間為2016年8日,更新的文章閱讀量僅為331次。目前,數禾科技整體的核心業務和品牌規模均集中于還唄。

2016年1月,七喜控股(002027.SZ)發布公告稱,擬對數禾科技進行投資額總計為1億元的股權投資,通過旗下子公司持有數禾科技70%股權。隨后分眾傳媒借殼七喜控股在深交所上市,成為數禾科技的控股股東。

2016年2月,還唄APP1.0版本發布,2016年5月底,“還唄”正式上線。

2016年6月分眾傳媒發布公告稱,為數禾科技與恒豐銀行上海分行合作成立“恒豐-數禾消費貸”項目,擬提供單筆金額不超過4.5億元,累計不超過10億元的連帶責任擔保,并稱提供擔保可以在較大程度上降低數禾科技的資金成本。2016年12月,分眾傳媒再次公告稱,為數禾科技與上海銀行福民支行的業務合作中提供單筆不超過4.5億元累計不超過5億元的連帶責任擔保。

2017年6月3日,分眾傳媒發布公告透露,出資5000萬美元在重慶市渝北區金融辦獲批成立重慶市分眾小額貸款有限公司,這一舉動為一直沒有牌照的還唄平臺解決了經營合規問題。

2017年6月8日,分眾傳媒發布公告稱,以自有資金向控股子公司數禾科技提供不超過5.5億元的財務資助并收取一定資金使用費,年借款利率約為4.35%。

上述動作不難看出,數禾科技和還唄平臺的每一步發展都有母公司分眾傳媒的支持。但打鐵還需自身硬,2017年12月分眾傳媒發布公告稱,以人民幣1.2億元轉讓其所持有的數禾科技12.9167%股份。與此同時,數禾科技引入新投資者進行增資擴股,上述交易完成后,分眾傳媒對數禾科技的持股比例為41.9886%,不再是數禾科技的控股股東。

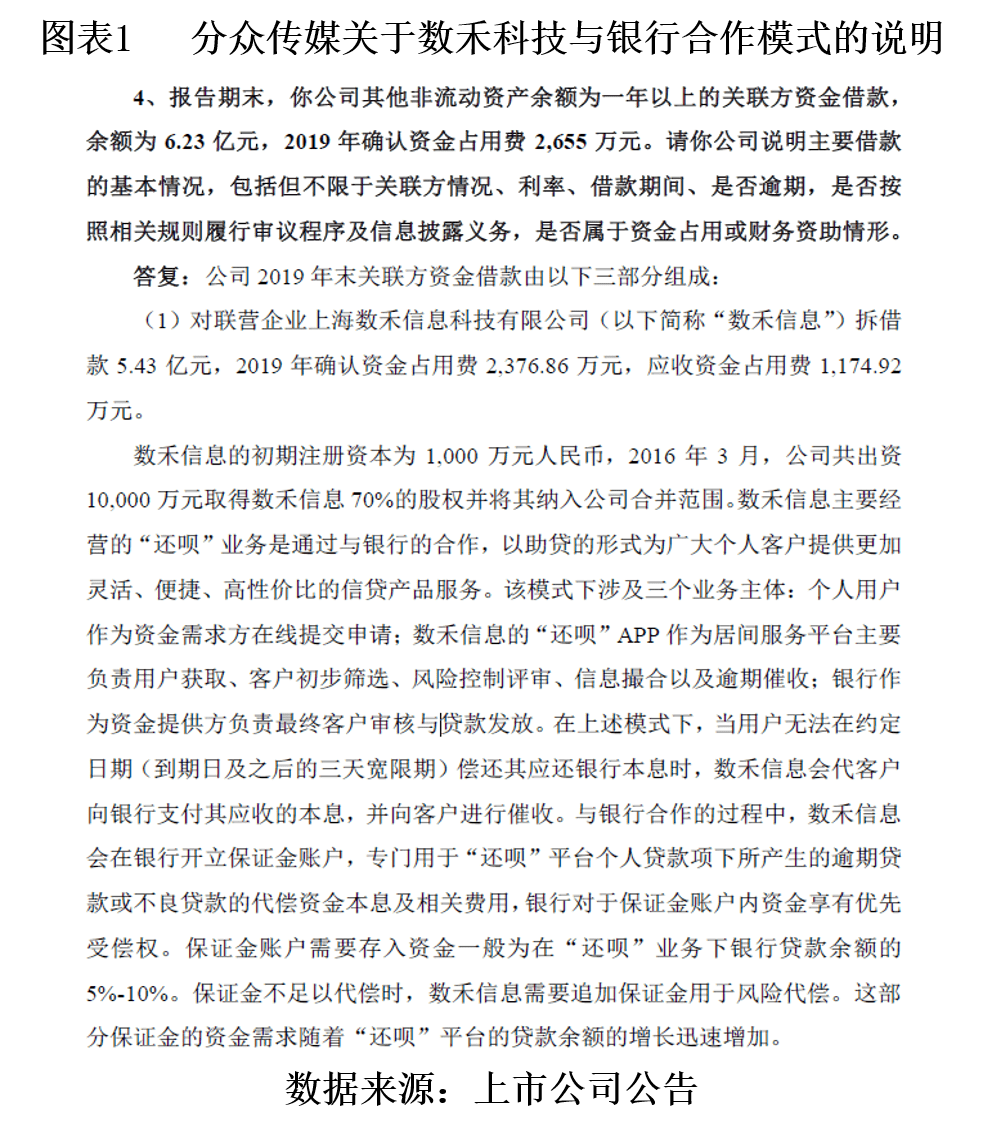

2019年5月,分眾傳媒發布《關于深交所中小板公司管理部對公司2019年年報問詢函回復的公告》,公告顯示截至2019年末分眾傳媒對數禾科技借款余額為5.43億元,并在解釋上述借款由來時表示,“還唄”與銀行的助貸合作模式下,當用戶無法在約定日期償還其應還銀行本息時,數禾信息會代客戶向銀行支付其應收的本息,并向客戶進行催收。數禾信息會在銀行開立保證金賬戶,專門用于“還唄”平臺個人貸款項下所產生的逾期貸款或不良貸款的代償資金本息及相關費用,銀行對于保證金賬戶內資金享有優先受償權。保證金賬戶需要存入資金一般為在“還唄”業務下銀行貸款余額的5%—10%。保證金不足以代償時,數禾信息需要追加保證金用于風險代償。

按照分眾傳媒對上述合作模式的說明,數禾科技已構成違規“兜底”行為。而這一操作早在2017年就被監管政策明令禁止。

2017年12月1日,互聯網金融風險專項整治工作領導小組辦公室、P2P網貸風險專項整治工作小組領導辦公室共同發布了《關于規范整頓“現金貸”業務的通知》,要求“銀行業金融機構與第三方機構合作開展貸款業務的,不得將授信審查、風險控制等核心業務外包。“助貸”業務應當回歸本源,銀行業金融機構不得接受無擔保資質的第三方機構提供增信服務以及兜底承諾等變相增信服務,應要求并保證第三方合作機構不得向借款人收取息費。

2020年5月9日,銀保監會下發《商業銀行互聯網貸款管理暫行辦法(征求意見稿)》(下稱《意見稿》),要求“商業銀行不得接受無擔保資質和不符合信用保險和保證保險經營資質監管要求的合作機構提供的直接或變相增信服務”。

公開資料顯示,數禾科技并不具備擔保資質、信用保險和保證保險經營資質,不能提供增信服務以及兜底承諾等變相增信服務。

對分眾傳媒指出的“兜底”式做法,數禾科技方面予以否認,并指出數禾科技早已引入有資質的自有或者第三方擔保公司或者保險公司提供增信服務,擔保機構為用戶借款提供擔保服務,同時向用戶收取擔保費。當借款人未能按期還款時由擔保機構向金融機構代償,數禾科技通過為擔保公司和金融機構提供信息技術平臺等技術服務獲取服務費。

分眾傳媒與數禾科技的兩種說法,莫衷一是。

三、行業大潮退去,誰在裸泳?

央行數據顯示,從2017年三季度開始,信用卡行業發卡量陡然下降,增速從近7%的高位一路跌至2019年一季度的0.63%。信用卡增長不復以往,作為以信用卡用戶為目標客戶群體的還唄、借唄等信用卡代償平臺未來何去何從?

數禾科技2015—2018年分別虧損0.05億元、0.49億元、0.56億元,2019年首度扭虧實現2.9億元的盈利,2020年一季度分眾傳媒對數禾科技確認9208.4萬元投資虧損,以分眾傳媒所持股份測算,數禾科技2020年Q1虧損約2.57億元。

2020年7月還唄APP被工信部點名列入侵害用戶權益行為APP,存在將用戶信息私自共享給第三方的問題,即未經用戶同意與其他應用共享、使用用戶個人信息,如設備識別信息、商品瀏覽記錄、搜索使用習慣、常用軟件應用列表等。

據系,數禾科技在2019年度實現盈利后亦有上市計劃,無奈受突然而至的疫情沖擊而被擱置。與此同時,2020年8月20日,最高人民法院發布關于修改《關于審理民間借貸案件適用法律若干問題的規定》,民間借貸利率的司法保護上限由24%大幅下調至一年期LPR的4倍。數禾科技未來路在何方呢?