個人想貸款5萬(個人如果貸款)

1990年萬元戶雖然已經(jīng)不是那么稀罕,但是能一次性到銀行存5萬或者從銀行貸款5萬的人都不是一般人。據(jù)統(tǒng)計(jì),1990年全國職工的年均工資:2140元,平均月工資178元,想想要存到5萬元要不吃不喝工作多久,所以在當(dāng)時(shí)有5萬存款的人一般都已經(jīng)都是改革開放之后就已經(jīng)下海的人才能有這么多的存款,也只有這些人才能從銀行貸到5萬元,普通的工薪階層是不用想了,身上有個幾千塊的存款已經(jīng)算是中產(chǎn)家庭了。

?在銀行存5萬元

1990年到2020年剛好30年的時(shí)間,這30年銀行的存款利率是不斷在變動的,而且自從2015年之后央行放開存款利率限制之后,全國4000多家銀行每一家的存款利率都不一樣,如果要計(jì)算很精準(zhǔn)的話很難,我們只能計(jì)算個大概。1990年的存款利率是11.52%,我們假設(shè)未來30年的存款利率保持不變(實(shí)際上是一直在降低),那么5萬元存30年的本息總和有50000*(1+11.52%)^30=131萬。也就是說如果30年內(nèi)五年定期存款利率一直保持在11.52%的高利率水平的情況下,30年的本息總和就有131萬。假設(shè)這5萬元一直按照央行的基準(zhǔn)活期利率0.35%計(jì)息,那么30年的本息總和就是5萬*(1+0.35%)^30=5.5萬,也就是1990年5萬元存銀行放到現(xiàn)在,利息最高有126萬,利息最低只有5000元。

?在銀行貸款5萬元

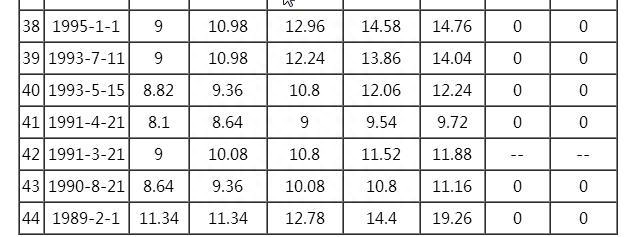

銀行貸款利率和存款利率一樣,這30年也是在不斷變動的,并不是一層不變。而從網(wǎng)上查詢到的銀行五年期以上的貸款利率也很奇怪居然會比存款利率還低,這要是放在現(xiàn)在是很不正常的,因?yàn)殂y行這樣做明顯是在虧錢。從下圖我們可以看到1990年8月21日之后銀行五年期以上的貸款利率只有11.16%,而同期的銀行存款利率居然還有11.52%讓人很不理解。

?我們暫且就按照這個利率計(jì)算一下看看,按照11.16%的貸款利率計(jì)算,那么5萬元貸款30年總共要還,50000*(1+11.16%)^30=119萬。假設(shè)按照6個月的貸款利率8.64%計(jì)息的話,那么5萬元貸款30年的本息總和50000*(1+8.64%)^30=60萬。

?當(dāng)然以上的計(jì)算結(jié)果肯定和實(shí)際有所差距,因?yàn)閺恼业降拇婵罾实牟顒e就能看出來,一般銀行不會做無用功。可能是小編找到的數(shù)據(jù)有問題,但是計(jì)算方法差不多。實(shí)際上的計(jì)算結(jié)果應(yīng)該是要貸款的本息總和要遠(yuǎn)遠(yuǎn)高于銀行存款的本息總和才對。

?我們先不管整體的計(jì)算結(jié)果如果,我們就看1990年存5萬元,按照11.52%的利率放到現(xiàn)在的本息總和也只有126萬,看似很多實(shí)際上是很不劃算的。有機(jī)構(gòu)專門評測過,當(dāng)時(shí)的1萬元相當(dāng)于現(xiàn)在的255萬,如果是5萬元至少應(yīng)該相當(dāng)于現(xiàn)在的1275萬的價(jià)值,顯然把錢存銀行即使利率在高也是不劃算,而且從1990年之后銀行的存款利率幾乎都是在下行的,到現(xiàn)在5年期的存款利率也沒有超過4%,所以實(shí)際上如果當(dāng)年5萬元存到現(xiàn)在是達(dá)不到126萬的水平,可能就只有幾十萬,可以說是相當(dāng)不劃算。而從貸款的計(jì)算結(jié)果我們能發(fā)現(xiàn)30年前貸款5萬元,雖然到現(xiàn)在總共要還100多萬,但是是相當(dāng)劃算的,因?yàn)殄X貶值了,不值錢了,所以從銀行貸一筆錢時(shí)間越久我們越劃算。