典當行可以抵押車貸款嗎(抵押貸款典當行車可以嗎)

典當這個行當,最近又浮出了水面

你有沒有注意到,最近在街上越來越多的典當行的招牌?你有沒有好奇過,典當行到底是怎么運作的,它們都靠什么賺錢的?你有沒有想過,如果有一天你需要用到典當行的服務,你應該怎么選擇和操作呢?

典當行是一種古老而又現代的金融機構,它們提供一種快速而又方便的借貸方式,讓人們可以用自己的財物作為抵押,換取現金。典當行的歷史可以追溯到幾千年前,它們曾經在中國、印度、歐洲等地方盛行。在中國,典當行被稱為“當鋪”,是一種民間的小額信貸機構,它們為廣大的市民、商人、農民等提供了一種應急的資金渠道。

但是,在近代以來,隨著銀行、保險、證券等金融業的發展,典當行逐漸失去了它們的優勢和地位。很多人認為典當行是一種落后和不正規的金融形式,甚至有些人把典當行和高利貸、黑社會聯系在一起。典當行也面臨著各種各樣的困難和挑戰,比如政策限制、市場競爭、信譽危機等。

那么,為什么在這樣的環境下,典當行還能夠生存和發展呢?為什么在這個信息化和數字化的時代,典當行還能夠吸引和服務眾多的客戶呢?為什么在這個經濟波動和社會變革的時期,典當行還能夠展現出它們的魅力和價值呢?

## 典當行是如何賺錢的?

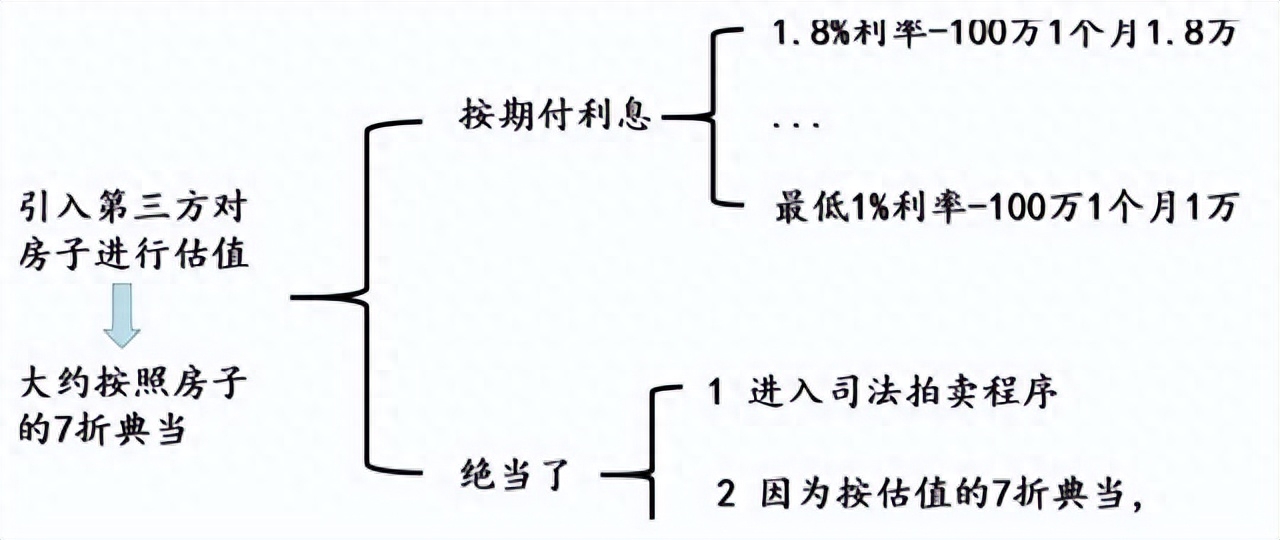

典當行的主要收入來源是利息和絕當品。利息是指客戶借款時需要支付給典當行的費用,絕當品是指客戶未能按時贖回或續期的抵押物品,由典當行自行處置或拍賣所得的收入。

利息是典當行最基本也最重要的收入來源。一般來說,利息由借款金額、借款期限和借款利率三個因素決定。借款金額是指客戶可以從典當行獲得的現金數額,它由抵押物品的評估價值和貸款比例決定。評估價值是指典當行對抵押物品進行專業鑒定后得出的價格,它通常會低于市場價值或成本價值。貸款比例是指典當行根據不同類型和等級的抵押物品設定的借款金額占評估價值的百分比,它通常在50%到80%之間。例如,如果客戶拿著一件評估價值為10000元的黃金首飾去典當,而典當行給出的貸款比例是70%,那么客戶可以借到7000元的現金。

借款期限是指客戶需要在多長時間內還清本金和利息的約定時間,它由典當行和客戶協商確定。一般來說,借款期限越短,利率越低,反之亦然。典當行的借款期限通常在1個月到12個月之間,最短的可以是5天,最長的可以是24個月。例如,如果客戶借了7000元的現金,而典當行給出的借款期限是3個月,那么客戶需要在3個月內還清本金和利息。

借款利率是指客戶需要支付給典當行的費用占借款金額的百分比,它由典當行根據不同類型和等級的抵押物品、市場供求、政策規定等因素制定。一般來說,抵押物品越穩定和保值,利率越低,反之亦然。典當行的借款利率通常在1%到3%之間,最低的可以是0.5%,最高的可以是5%。例如,如果客戶借了7000元的現金,而典當行給出的借款利率是2%,那么客戶每月需要支付140元的利息。

綜上所述,如果客戶拿著一件評估價值為10000元的黃金首飾去典當,而典當行給出的貸款比例是70%,借款期限是3個月,借款利率是2%,那么客戶可以借到7000元的現金,每月需要支付140元的利息,3個月后需要還清7210元(7000+140*3)才能贖回首飾。如果客戶未能按時還清本金和利息,那么典當行有權對首飾進行絕當處理。

絕當處理是指典當行對未能按時贖回或續期的抵押物品進行自行處置或拍賣的過程。絕當處理是典當行的次要收入來源,也是典當行的風險控制手段。一般來說,絕當處理有以下幾個步驟:

– 通知:典當行會在借款期限到期前向客戶發出通知,提醒客戶及時贖回或續期。

– 催收:典當行會在借款期限到期后向客戶發出催收函或電話,要求客戶盡快還清本金和利息。

– 罰息:典當行會在借款期限到期后向客戶收取罰息或滯納金,以補償典當行的損失和成本。

– 絕當:典當行會在借款期限到期后一定時間內(通常為15天至30天)對抵押物品進行絕當處理,即自行處置或拍賣。

– 結算:典當行會根據絕當處理后得到的收入和支出進行結算,并將多余的部分退還給客戶或將不足的部分追討。

例如,如果客戶拿著一件評估價值為10000元的黃金首飾去典當,而典當行給出的貸款比例是70%,借款期限是3個月,借款利率是2%,罰息率是5%,絕當處理費用是500元。如果客戶未能按時還清本金和利息,并且在15天內也沒有贖回或續期,那么典當行有權對首飾進行絕當處理。如果首飾被絕當處理。如果首飾被拍賣出去了,而拍賣價為8000元,那么典當行會從中扣除本金7000元、利息420元、罰息350元和絕當處理費用500元,共計8270元,然后將多余的部分270元退還給客戶。如果首飾被自行處置了,而處置價為6000元,那么典當行會從中扣除本金7000元、利息420元、罰息350元和絕當處理費用500元,共計8270元,然后將不足的部分2270元追討客戶。

從上面的例子可以看出,典當行的利息和絕當品都是典當行賺錢的方式,但也是典當行承擔風險的代價。典當行需要對抵押物品進行評估、保管、處置等工作,這些都需要成本和人力。典當行也需要面對市場波動、政策變化、客戶違約等風險,這些都可能導致損失和虧損。因此,典當行并不是一種無本萬利的生意,而是一種有利有弊的金融服務。

## 典當行都做哪些業務?

典當行的業務主要分為兩大類:典當業務和非典當業務。

典當業務是指典當行根據客戶提供的抵押物品,向客戶提供現金借款的業務。這是典當行最傳統也最核心的業務。典當業務的特點是:

– 快速:典當業務不需要復雜的審批流程和資料準備,只要客戶提供有效的身份證明和抵押物品,就可以在短時間內完成借款。

– 方便:典當業務不受客戶的信用記錄、收入水平、負債情況等因素的影響,只要客戶有合法的抵押物品,就可以申請借款。

– 靈活:典當業務不限制客戶的借款用途和還款方式,只要客戶按時贖回或續期,就可以自由支配借款。

– 保值:典當業務不會導致客戶失去抵押物品的所有權和使用權,只要客戶按時贖回或續期,就可以保留抵押物品的價值。

非典當業務是指典當行除了提供典當業務外,還提供其他類型的金融服務的業務。這是典當行為了適應市場變化和滿足客戶需求而開展的新型業務。非典當業務的特點是:

– 多樣:非典當業務涵蓋了各種各樣的金融服務,比如質押貸款、消費貸款、信用卡代還、理財產品、保險代理等。

– 創新:非典當業務利用了現代科技和網絡平臺,比如人工智能、大數據、區塊鏈、移動支付等,為客戶提供更加便捷和安全的金融體驗。

– 合作:非典當業務與其他金融機構或平臺進行合作或聯盟,比如銀行、證券、基金、支付寶等,為客戶提供更加豐富和優惠的金融選擇。

## 典當行在上海有多少家?

根據上海市工商局 的數據顯示,截至2023年3月31日,上海市共有典當行**182家**,其中市區有**153家**,郊區有**29家**。上海市典當行的分布如下圖所示:

從圖中可以看出,上海市典當行的分布主要集中在市中心和商業區,比如黃浦區、徐匯區、靜安區、浦東新區等,這些地方的人流量和消費水平較高,也是典當行的主要客戶群體。而在郊區和偏遠地區,典當行的數量較少,這些地方的經濟發展和金融需求較低,也是典當行的潛在市場。

## 典當行有哪些優勢和劣勢?

典當行作為一種特殊的金融機構,有著自己的優勢和劣勢。我們可以從以下幾個方面來分析:

– 對客戶的優勢和劣勢:

– 優勢:典當行可以為客戶提供一種快速、方便、靈活、保值的借貸方式,讓客戶可以用自己的財物作為抵押,換取現金。這對于那些急需資金、沒有信用記錄或信用不良、沒有固定收入或收入不穩定、沒有其他渠道或渠道不便利的客戶來說,是一種很好的選擇。

– 劣勢:典當行也會給客戶帶來一些風險和成本,比如利息、罰息、絕當處理等。這些都會增加客戶的借款負擔和還款壓力,甚至可能導致客戶失去抵押物品的價值和所有權。因此,客戶在使用典當行的服務時,需要謹慎考慮自己的還款能力和抵押物品的重要性。

– 對社會的優勢和劣勢:

– 優勢:典當行可以為社會提供一種補充和調節的金融功能,讓那些無法或不愿從正規金融機構獲得借貸服務的人群,有了一種可選擇的資金來源。這對于促進社會經濟活動、緩解社會資金緊張、增加社會財富流通等方面,都有著積極的作用。

– 劣勢:典當行也會給社會帶來一些問題和隱患,比如高利貸、走私、洗錢等。這些都會影響社會金融秩序、損害社會公平正義、威脅社會安全穩定等方面,都需要加強監管和管理。

## 典當行如何選擇和使用?

如果你想要使用典當行的服務,你需要注意以下幾點:

– 選擇:你需要選擇一家合法、正規、信譽良好的典當行,避免遭遇詐騙、欺詐、暴力等風險。你可以通過以下幾種方式來判斷一家典當行是否可靠:

– 查看營業執照:你可以要求典當行出示其營業執照,并核對其名稱、地址、注冊號等信息是否與實際相符。

– 查詢工商登記:你可以通過上海市工商局 的網站或電話查詢典當行是否有正規的工商登記,并了解其經營范圍、經營狀態等信息。

繼續閱讀

- 暫無推薦