抵押車南京貸款(南京抵押房產貸款)

貸款還沒還完的房子,可以再次抵押貸款了?

是的,你沒聽錯。那個因監管趨嚴而沉寂多時的“房二貸”,又重出江湖了!

近期,北京、杭州等地多家銀行,重新開放了這項業務。貸款年化利率普遍不超過7%,可貸額度為房產評估價打個折減去按揭余款,基本上住宅7折、商業5折。

隨著各地政策不斷“松口”,房產二抵貸卻有回溫之勢。

除了各地銀行在“重啟”業務,多家持牌消費金融公司也早已向這塊大蛋糕下手,正悄然推動房抵貸業務發展。

01

“二抵貸”從未被禁止

“二抵貸”并不是什么新鮮詞匯,早些年曾是銀行的“重頭戲”。

那時,房價還在瘋漲,股市也還是一片歲月靜好。

原本不可用于買房、炒股的“房抵貸”,以各種“創新”方式流入樓市、股市。

由于不良率不高,銀行也是睜一只眼閉一只眼,導致借款人杠桿過高。

隨后“首付貸”被叫停,涉及“房抵貸”的業務進入強監管,第一還款來源、貸款額度均受到嚴格限制。

銀監會甚至規定,若銀行發放金額超過30萬元的消費貸款,不能直接打到貸款人的賬戶,而是采取受托支付形式,打到用途有關的賬戶。

隨后,“房抵貸”業務遇冷,銀行紛紛拒絕對尚未還請按揭的房產再借貸。

事實上,監管部門從未明文禁止過“二抵貸”。

根據《中華人民共和國擔保法》第三十五條規定:“抵押人所擔保的債權不得超出其抵押物的價值。財產抵押后,該財產的價值大于所擔保債權的余額部分,可以再次抵押,但不得超出其余額部分。”

也就是說,該業務本身是合規性的。監管部門只是要求金融機構審慎發放房地產抵押貸款,適當降低房地產的抵押率。

但想要開展相關業務,也要看當地政策是否允許。

2018年底,21世紀經濟報就曾報道,招商、中信、民生、浙商等銀行已開始推廣二次抵押貸款業務,而興業銀行、浦發銀行、工商銀行等則表示北京地區暫時還不接受二抵貸。

02

多地銀行再現“二抵貸”

今年8月伊始,各地政策不斷“松口”,房產二抵貸大有“復出”之勢。

“新房本下發3個月即可申請借款,最長可貸25年。二抵貸的年化率在5.2%-6%。”

據北京商報報道,有擔保公司人士透露,北京多家商業銀行已經悄然放開此項業務,其中不乏國有大行、股份制銀行等。

無獨有偶。杭州多家銀行也已上線相關產品。

杭州浙商銀行推出的“余值貸”,宣傳頁上就寫著“有房貸,還可貸”,面向小微企業、個體商戶,貸款最高金額可達500萬,按揭滿2年即可申請。

所謂的“二抵貸”,是指將尚未還清按揭貸款的房子,再一次拿去抵押貸款。一般可以貸到的金額與房屋評估價有直接關系。

基本上是,房屋評估價乘以折扣(住宅7折、商業5折),再減去尚未還清的按揭金額。

據了解,重出江湖的“二抵貸”相較之前也有所升級,按揭貸款和二次抵押不需要在同一家銀行,實現了跨行辦理。

有業內人士認為,這樣的改變,使得貸款門檻更低,受眾面也會更加廣泛,有利于資金流入實體經濟,推動小微企業的發展。

也有業內人士表示,銀行會開放“二抵貸”的原因是,當前房價整體趨于平穩,炒股收益也已不高,不會有太多的資金流入樓市、股市,業務風險系數較小。

值得一提的是,政策允許銀行開放“二抵貸”業務,更像是支持實體經濟的行動。

當前,個人住房抵押經營貸款在審核、放款等方面都有所放松,且出現利率下行的現象。但住房抵押消費貸款并未受到“優待”,真實用途的審查也更為嚴格。

雖然是個人貸款,但部分銀行對于用于企業經營的貸款,只支持匯入有關的企業賬戶。如,申請的店面裝修貸款,只能直接打到裝修公司的賬戶。

也有銀行設置了“高壓線”,支持少于一定金額的部分匯入個人賬戶,一旦超過“高壓線”必須匯入企業賬戶。

03

多家持牌消費金融爭相入局

房屋“二抵貸”在消金界有多火爆?

相對銀行的“被動”,資本的嗅覺顯然更加敏銳。據了解,錦程、中銀、湖北等多家消費金融公司早已向這塊大蛋糕下手,正悄然推動房抵貸業務發展。

今年5月,作為最早一批獲準開設的消費金融機構,錦程在官網上高調宣傳房屋“二抵貸”。截止稿前,該宣傳還掛在官網首頁上。

房屋“二抵貸”是錦程的現金貸業務,相關產品為“錦易貸”,除了接受按揭房和一次抵押房,一套房子還支持多人貸款,還款期限最長5年,貸款利率在15%左右。

據了解,錦程正在積極打通“錦易貸”的線下關卡,業務范圍已從四川大本營,拓展到深圳、廣州、東莞、北京、長沙、蘇州、南京、西安和重慶等城市。

另一家老牌消金中銀也在發力房抵貸,目前線下業務分布在27座城市。

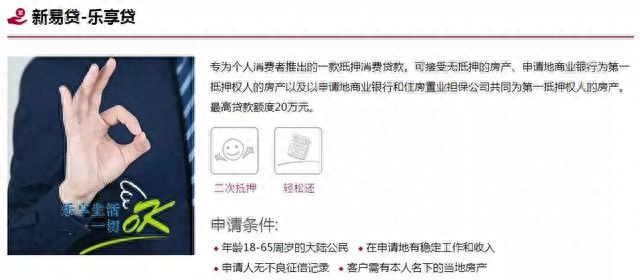

8月初,聯合信用發布的《中銀消費金融2019年跟蹤信用評級報告》指出,線下業務仍是中銀消費金融的“重頭戲”,涉及房抵貸的“樂享貸”是線下三大產品支柱之一,是其后續的發力點。

官網顯示,“樂享貸”屬于個人抵押消費貸款,借款人需有本人名下的當地房產,支持二次抵押,可接受銀行為第一抵押權人的房產作為抵押。

雖然房抵貸具有件均高、有抵押、不良率低等優勢,但持牌消金公司在該業務上仍存在不可攻破的壁壘。

根據《消費金融公司試點管理辦法》,持牌消金公司發放貸款的個人額度上限為20萬元。

換句話說,無論一抵還是二抵,一個人最多能貸到20萬元。即便是一套房支持多人共同貸款,一家三口最多也只能貸到60萬元。

就目前而言,一套房子動輒幾百、上千萬,相對來說消金能給到的抵押額度太低了,一般客戶都會優先到銀行做抵押貸款。

面對逐漸回暖房抵貸市場,持牌消金公司的競爭壓力會越來越大。

繼續閱讀

- 暫無推薦