貸款車貼息是什么(汽車貸款的貼息什么意思)

買房,對于不少家庭來講,都是一輩子的大事。

之所以稱之為大事,主要還是因為買房的不易,說到底還是一個字——貴! 不過即便是貴,房子也得買,中國人對于房的理解要遠超于其他西方國家,有房就意味著有個安穩的家,意味著過上了踏踏實實的日子。

因此,自己湊齊首付款,向銀行貸款買房,之后按月還款,成為大多數人的購房首選。

與房子相似,車在人們生活中也逐漸扮演著重要角色,有些網友更傾向于貸款買車,要問原因,同樣是緩解資金壓力。畢竟對于不少剛參加工作的上班族來說,在沒有親戚朋友資助的情況下,自己買車還是有些壓力的,最好的解決辦法還是貸款。

買房和買車同樣是貸款,不少人的印象中,兩者的付出成本似乎差別不大,可實際上真如大家所想的嗎?

講真買車貸款費用是比買車貸款高的,下面我們就對比下,買車和買房,貸款到底差多少?

我們以購買一輛普通家用車,貸款10萬元,分3年36期還款為例,分別一下計算以房屋貸款和汽車信用卡貸款形式,需要支付的不同費用。

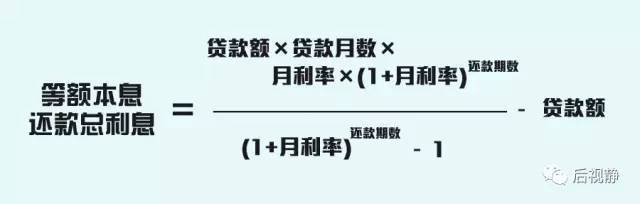

首先,房屋貸款可以分為商業銀行貸款和公積金貸款。房屋貸款和汽車貸款的還款方式上存在著一定區別,房屋貸款中,大部分消費者會選擇“等額本息”還款方式,用來降低起初幾年的還款壓力。

說起等額本息的總利息有多少,計算公式相對比較復雜,如下。套用公式,貸款10萬分3年還的話,可以計算出房屋商業貸款的總利息為7492元。

而汽車貸款的還款方式有著很大不同。

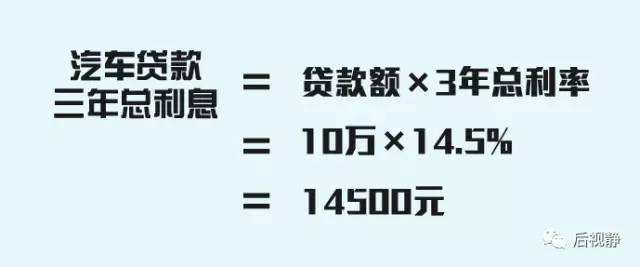

汽車貸款一般走的是信用卡分期還款業務,利息計算則較為簡單,即:總利息=貸款本金×貸款利率,還是以貸款本金為10萬,銀行貸款三年的利率為14.5%,因此貸款買車三年的總利息=10萬×14.5%=

不僅如此,消費者在4S店貸款買車,不少店內還會另外收取3000元手續費,雖說這筆費用收得無憑無據無由頭,但4S店憑借著強勢地位,依然霸氣強收。

費用明細匯成一張表,是這樣的:

這樣算下來,以房屋普通商業貸款形式所借的10萬元,三年后需要給銀行還款總額為10.7491萬元;

而以汽車貸款形式借的10萬元,則需要償還11.75萬。

二者相差10004元。

車貸所付出的借款成本是房貸的兩倍還多,如果以住房公積金計算,相差更為懸殊。而上面的計算還是基于普通商業銀行貸款的利率,如果是廠家金融(無貼息等優惠情況下)、網貸平臺或者信貸公司發放的汽車貸款,利息可能會更高。

可能有些人會說,買房是剛需,是必需品,國家在這方面有所傾斜可以理解,而汽車金融貸款也實實在在的帶給我們很多便利。

毛毛對經濟沒有太多研究,但不管是買車還是買房花的錢都是是我們賺來的實實在在的銀子,是一樣的心疼呀!小伙伴們對于貸款的差異有意見嗎?