上市的貸款公司有哪些(上市貸款公司有哪些排名100)

01

超70%為個人貸款

藥都銀行成立于2010年,是一家根植于本地的地方農村商業銀行,安徽亳州是中國的重要中藥材集散地,藥都銀行主要面向亳州地區的企業、個人客戶提供銀行服務。

收入規模上,2019年-2021年及2022年1-6月(下稱“報告期”),藥都銀行的營業收入分別為17.33億元、20.49億元、22.78億元、10.43億元,主要為信貸相關的利息收入。

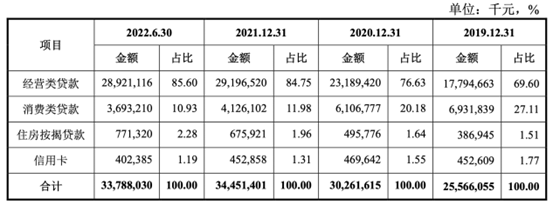

但從資產結構看,藥都銀行有些“偏科”。貸款資產和客戶主要集中于個人客戶,占比超過70%,且以經營類貸款為主。

具體來看,報告期內,資產中個人貸款的金額分別為255.66億元、302.62億元、344.51億元及337.88億元,分別占資產總額的77.57%、76.93%、77.33%、71.97%。

這和藥都銀行根據區域經濟推行的舉措分不開,其推出了適合中小微企業和個人客戶的需求的貸款產品及配套措施,吸引個人客戶貸款。

這也意味著風險、收益的高度集中。

首先是貸款類型的集中,報告期內,個人貸款的資金多為經營類貸款,并且經營類消費貸款的比重在上升,經營類貸款占貸款總額的比例從2019年底69.6%升至2022年6月的85.6%。

藥都銀行解釋稱,這是由亳州本地的經濟結構和當地個人客戶的需求所決定的。但這也意味著,其營業收入依賴當地經濟發展情況,若經濟發展放緩,可能導致該地區客戶的經營狀況集中惡化,影響其還款能力。

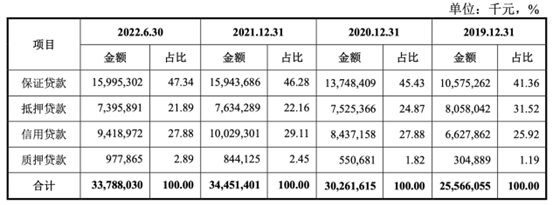

其次相對于企業貸款而言,個人貸款呈現單筆額度小、數量多、抵押品少、抗風險能力較低等特點。報告期內,保證貸款和信用貸款合計所占比例分別為67.28%、73.31%、75.39、75.22%,而2020年-2021年及2022年抵押貸款均占比不足30%。也就是說一旦出現壞賬,可能會面臨資不抵債的情況。

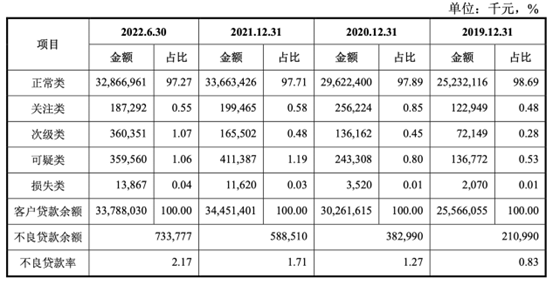

招股書顯示,藥都銀行用了“大數據+金融”服務體系,打造智能化風險控制體系。而事實上,近年來藥都銀行的個人貸款不良率略有升高,報告期內的比例分別為0.83%、1.27%、1.71%、2.17%。據企查查,藥都銀行累計共有3019條金融借款合同糾紛。

并且據2022年中報及招股書,藥都銀行的總體貸款不良率高于同行業上市農行。截至2022年6月底,青農商行的貸款不良率為1.72%、渝農商行的貸款不良率為1.23,而藥都銀行的總體貸款不良率為2.34%。

02

屢次行政處罰、近20%股權被質押

武漢科技大學金融證券研究所所長董登新曾在采訪中表示,相當部分的中小銀行由原來的信用社改制來,尚存許多歷史遺留問題。比如內控和經營管理能力問題。

藥都銀行是一家從譙城區農村信用合作社社改制過來的商業銀行,在經營管理上也存在著不規范的問題,近年來屢次被處以行政處罰。

2017年,因漏交法定準備金及違反清算管理規定,藥都銀行分別被處罰4.26萬元及50萬元。2020年,因表內外資產交易不合規、因以貸轉存被處罰70萬元。2021年,因信用卡資金流入房地產市場等違規行為,藥都銀行被處罰共計180萬元。2022年,因貸款統計有誤等錯誤,藥都銀行被處罰人民幣73.5萬元。

股權架構方面,截至2022年6月,共計45戶股東將所持本行股權進行了質押,涉及股份數199,000,031股,占本行股本總額的19.56%。其中,5戶股東所持股份被司法機關凍結,涉及股份數577,447股,占本行股本總額的 0.06%。此外,18戶股東所持股份存在其他限制情形,涉及股份數7,609,954股,占本行股本總額的0.75%,可能會影響藥都銀行的股權結構。

據第一財經統計,截至2022年6月,我國共有約1600農村商業銀行,其中11家已上市,商業銀行的競爭較為強烈。亳州地區還有眾多其他銀行機構,商業銀行業面臨著激烈的競爭。競爭的不斷加劇,可能對藥都銀行的業務拓展、經營業績和發展前景產生不利影響。

END

記者 吳鳴洲 見習記者 楊雪婷

版式 褚念穎

編輯 褚念穎

IPO日報

IPO日報是《國際金融報》旗下新媒體,對平臺刊載內容享有著作權。