靠譜包裝貸款公司(貸款公司包裝貸款)

《中國科技投資》汪下弟

除了銀行利息,建設銀行深圳分行合作方安田數據還要向客戶一次性收取技術服務費,此舉涉嫌違規,且用戶所有申請信息均需通過安田數據,或存泄露風險。

日前,市場上出現一款名為建設銀行煙商云快貸(以下簡稱“建行煙商云快貸”)的貸款產品,經了解,該產品由深圳市安田數據服務有限公司(以下簡稱“安田數據”)和建設銀行深圳分行共同推出,但建設銀行總行和深圳分行客服均表示對該產品并不知情。記者進一步調查了解到,建行煙商云快貸實際為建設銀行深圳分行的平臺云貸,據悉,平臺云貸主要針對(準)上市公司的高管,最高貸款額度500萬元;但是包裝成為“煙商云快貸”后,貸款對象和金額均已發生較大變化。

更甚,客戶申請建行煙商云快貸,不僅需要支付建設銀行利息,還需要支付安田數據的技術服務費和第三方渠道的服務費,在多位業內人士看來此舉并不合規,技術服務費應由建設銀行而非客戶承擔。另外,客戶申請建行煙商云快貸均需要通過安田數據,個人信息存在泄露風險。

平臺云貸包裝術:貸款對象、金額均有大變動

近日,記者獨家獲得一份關于《建設銀行煙商云快貸產品》資料,顯示建行煙商云快貸為安田數據與建設銀行(601939.SH)合作,針對擁有煙草經營許可證及營業執照的小微商戶提供的一種無抵押純信用類貸款。

*建行煙商云快貸產品資料

建行煙商云快貸的貸款額度最高為50萬元,非循環授信、一次性放款,還款周期為12期,該產品已于2020年12月28日正式上線。

記者致電建設銀行了解建行煙商云快貸,客服人員表示對該款產品并不知情,負責建設銀行快貸業務的人員也向記者表示“不知道該產品”。

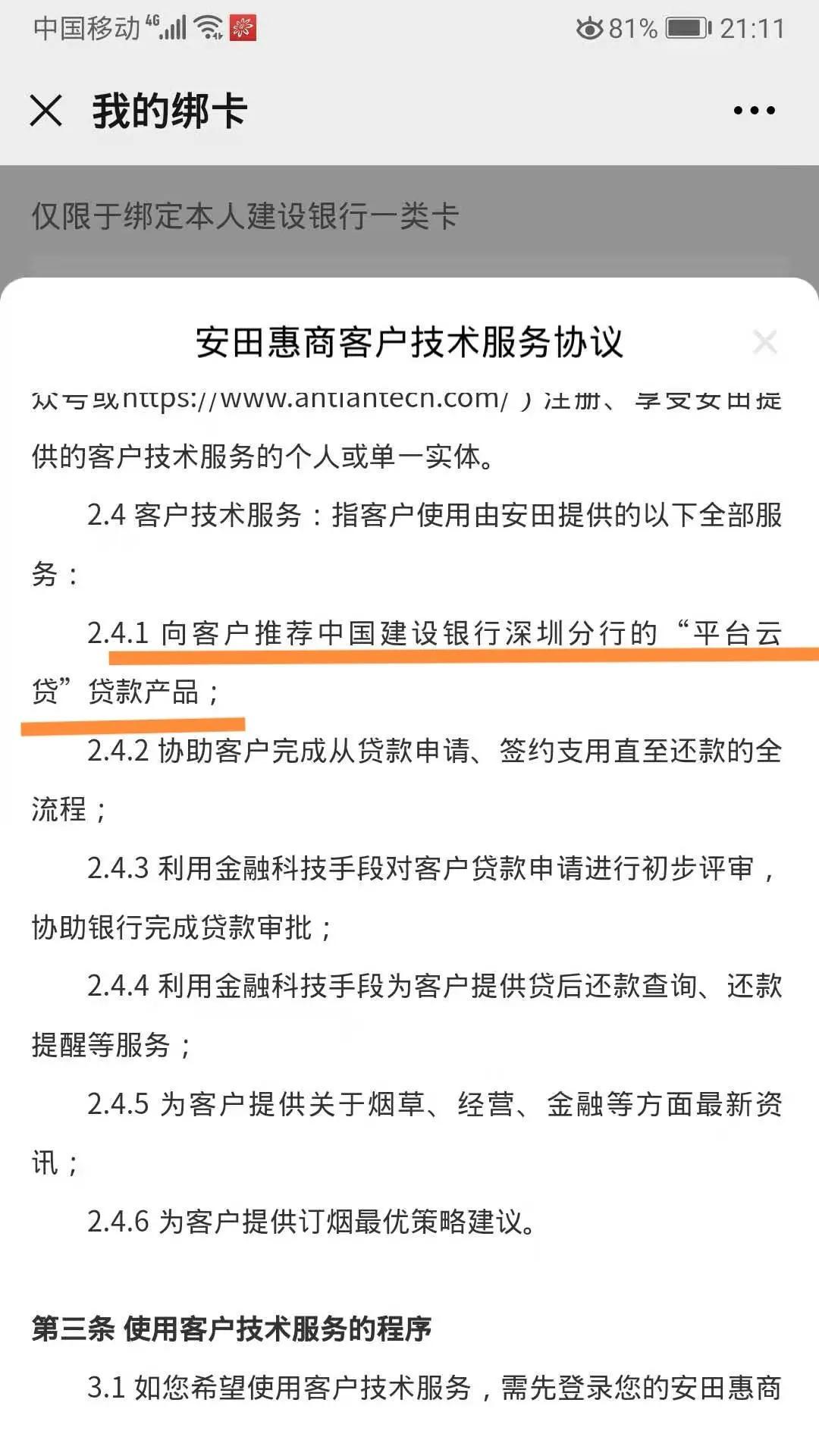

那么,建行煙商云快貸到底是什么產品,為何建設銀行表示對該產品毫不知情?記者按照貸款資料的要求關注了“安田惠商”微信公眾號,在“我的綁卡”中出現需綁定本人建設銀行一類卡等相關信息。客戶需要勾選知悉多份協議,包括一份《安田惠商客戶技術服務協議》(以下簡稱《協議》)。

*安田惠商微信公眾號中申請建行煙商云快貸流程

《協議》顯示,安田數據向客戶推薦建設銀行深圳分行的平臺云貸貸款產品,即建行煙商云快貸的底層資產是建設銀行深圳分行的平臺云貸貸款產品。

*《安田惠商客戶技術服務協議》截圖

建設銀行深圳分行客服人員向記者介紹,“我們確實有平臺云貸貸款產品,平臺云貸的貸款對象是上市公司及預披露上市公司的高管,貸款額度最高不超過500萬元。”

上述客服人員表示,“平臺云貸是高管授信業務,貸款對象是全國上市公司和預披露準上市公司的高層管理人員,年齡18-60周歲;貸款條件是信用狀況良好,內地居民(不含港澳臺),經有關部門登記、有固定經營場所且持續經營1年以上的。平臺云貸是以公司的名義貸款,但這筆貸款是在公司法人名下的。”

另外,平臺云貸貸款對資金用途沒有明確規定,客服人員稱,客戶可以自己去網點申請,會有工作人員進行詳細介紹。平臺云貸最高額度500萬元,無需抵押物,借款人在建設銀行開立保證金第三方存管賬戶的,采取信用方式辦理;借款人無法在建設銀行開立保證金第三方存款賬戶的,采取保證方式辦理。

據以上分析可知,建設銀行與安田數據合作后,平臺云貸的貸款對象、貸款條件和金額均發生了較大變化,包裝之后的建行煙商云快貸的貸款對象主要為煙商店鋪法人,且貸款額度降至最高50萬元。

某股份行網絡金融部人士向記者分析該情況存在的可能性,有些銀行的某一款貸款產品表面上的名字都是一樣的,但這些貸款產品底層的產品邏輯相差很大,因為是針對不同的特定場景。比如某款產品是針對上市公司高管的,但是在煙草場景下,貸款產品的名字一樣,底層產品的邏輯、數據和對象完全不一樣。

數據公司涉嫌亂收服務費 客戶數據存泄露隱患

除了平臺云貸遭遇“易容術”,安田數據通過建行煙商云快貸收取客戶技術服務費引起多位專家關注,專家們認為該行為涉嫌違規。

有專家告訴記者,“根據《協議》顯示,安田數據需要向客戶收取技術服務費,是從客戶的貸款本金中直接扣除的,類似‘砍頭息’,該行為不合規。”

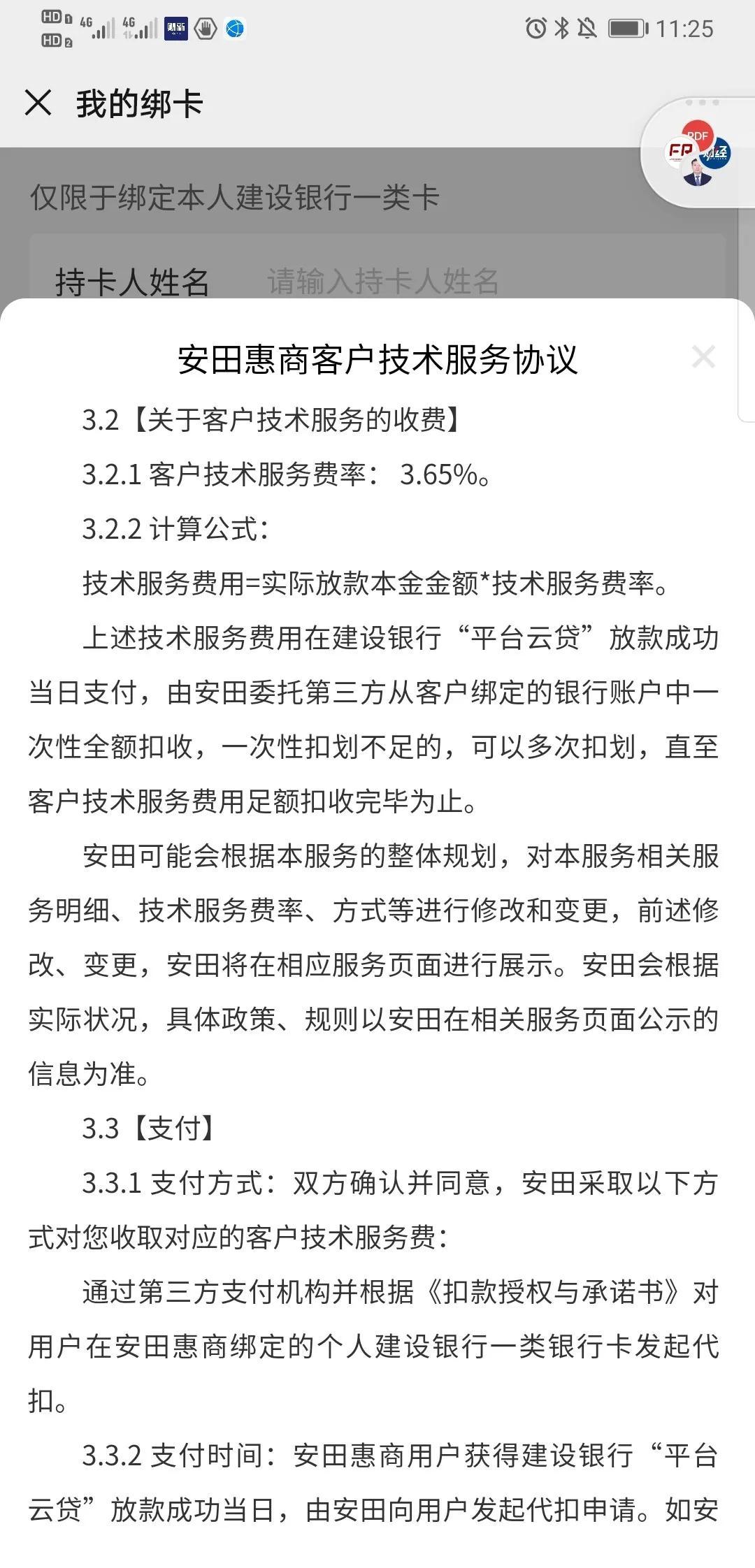

《建設銀行煙商云快貸產品》資料顯示,客戶除了要承擔年化利率4.95%的貸款利息,還要另外支付3.65%的客戶技術服務費,該技術服務費按照貸款本金計算。

*安田數據一次性收取本金的3.65%為技術服務費;數據來源;《安田惠商客戶技術服務協議》

另外,《協議》亦規定關于客戶技術服務費的收費:實際放款本金金額*技術服務費率(3.65%)。上述技術服務費用在建設銀行平臺云貸放貸成功當日支付,由安田數據委托第三方從客戶綁定的銀行賬戶中一次性全額扣收,一次性扣劃不足的,可以多次扣劃,直至客戶技術服務費用足額扣收完畢為止。

上述技術服務費由安田數據收取的情況也得到了第三方渠道商林凱(化名)的證實,林凱稱,技術服務費確實由安田數據收取。

光大銀行金融市場部分析師周茂華告訴記者,一般來說,數據公司與銀行合規開展業務前提下,數據公司的服務是銀行購買,客戶相關業務是與銀行直接發生的,因此客戶不存在向數據公司支付技術服務費一說。

上述網絡金融部工作人士還稱,“技術服務費的形式應該是很久之前的模式,現在收取跟貸款相關的技術服務費肯定不太合規。如果是合規的收費,要引入擔保公司來收取擔保費用,然后擔保公司和數據公司簽署相關協議,把數據公司的收益返給它。”

客戶本身是為了做一筆融資,中間機構無論是合作方還是擔保公司,都可以合理收取相關收費,比如銀行收取利息,擔保公司收取擔保費。因為在相應融資場景中,客戶向合法持牌機構支付融資相關費用是合規的。“但是技術服務本身就是提供融資便利性,一家公司在融資場景去收取技術服務費,是不太合規的”,該人士繼續分析道。

根據《商業銀行互聯網貸款管理暫行辦法》第五十一條規定,商業銀行應當在書面合作協議中明確要求合作機構不得以任何形式向借款人收取息費,保險公司和有擔保資質的機構除外。

安田數據并非保險公司或者有擔保資質的機構,收取客戶技術服務費或涉違規。而安田數據在合同中約定且確實出現了收取技術服務費的行為,疑有違監管規定。那么建設銀行作為安田數據的合作銀行,是否應該承擔相關責任?

天眼查顯示,安田數據是通過大數據、AI、云計算等技術為金融機構提供中小微企業數據服務,其經營范圍主要包括數據庫服務、數據庫管理;經營電子商務;信息傳輸、軟件和信息技術服務等。公司官網顯示,安田數據與新網銀行、平安銀行(000001.SZ)和建設銀行等均有合作。

*安田數據與多家銀行存在合作關系;數據來源:安田數據官網

在建行煙商云快貸的申請中,除了安田數據收取技術服務費,第三方渠道也要向客戶收取3%的服務費。因此,客戶必須支付三筆費用,建設銀行年化4.95%的利息、安田數據3.65%的技術服務費和第三方渠道3%的服務費,且后兩種費用均需要一次性支付。

那么,客戶是否可以繞過第三方渠道直接找到安田數據申請貸款,第三方渠道是否有存在的意義?林凱向記者坦言,“安田數據沒有直營,即使客戶直接找過去,他們還是會介紹給我們公司的。他們的渠道經理是從我們公司過去的。”因此,客戶必須要支付3%的服務費。

據林凱透露,其所在的第三方渠道公司是位于深圳市的一家信息技術公司,主要為藍領提供中國電信合約機優惠購機業務的消費金融服務公司,結合運營商話費套餐保險公司、銀行及互聯網金融機構,為客戶提供零利息、辦理手續快速簡便的電信合約機手機分期產品。

建設銀行深圳分行、安田數據、第三方數據公司之間已然形成了嚴密的合作鏈。

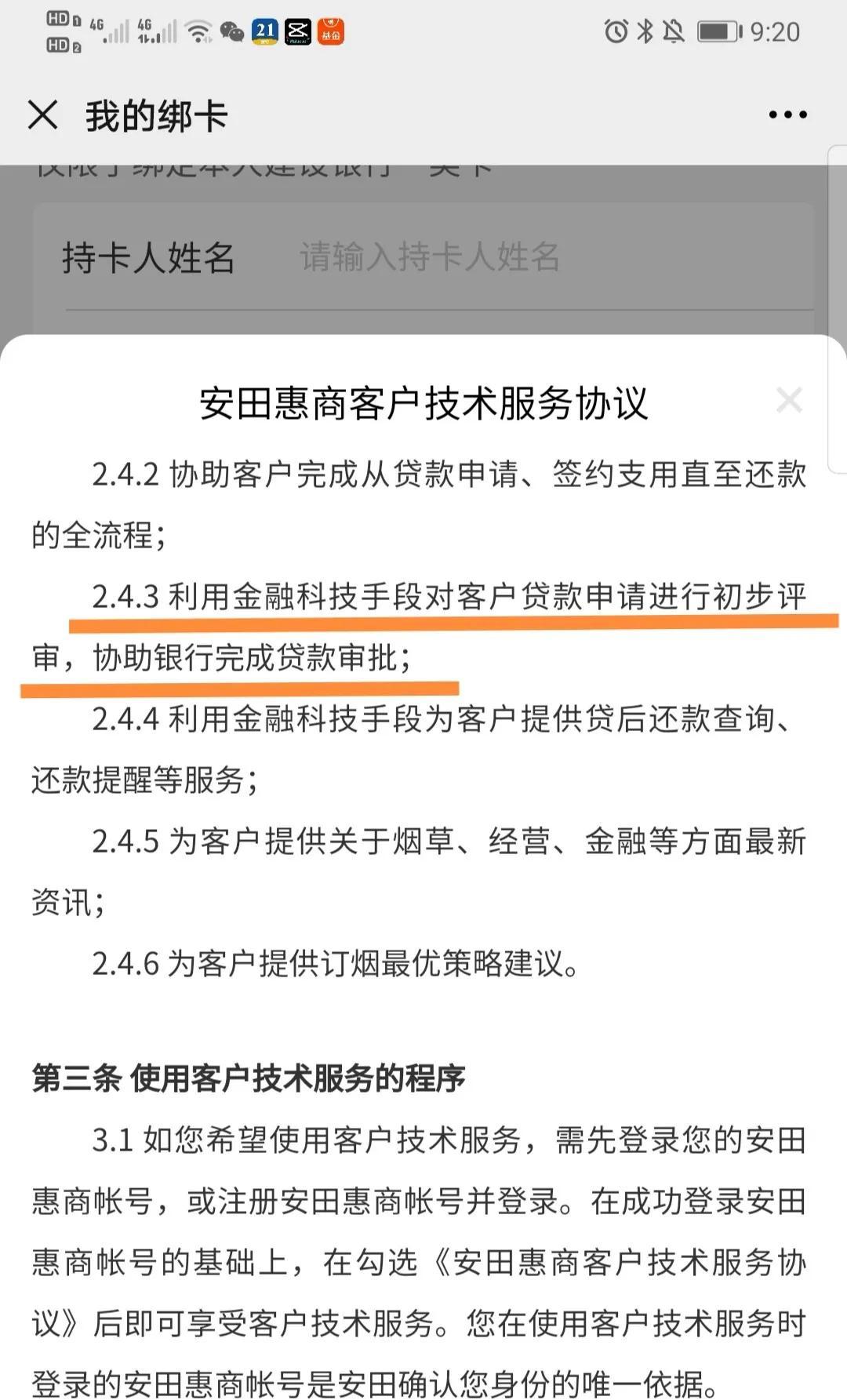

記者還注意到,申請建行煙商快貸只能通過“安田惠商”微信公眾號,且《協議》規定,“安田數據協助客戶完成從貸款申請、簽約支用直至還款的全流程;利用金融科技手段對客戶貸款申請進行初步評審,協助銀行完成貸款審批。”而業內人士認為,該行為可能導致客戶信息留在安田數據。

另外,根據《商業銀行互聯網貸款管理暫行辦法》第八條規定,互聯網貸款業務涉及合作機構的,授信審批、合同簽訂等核心風控環節應當由商業銀行獨立有效開展。但是,在建行煙商云快貸申請過程中,銀行并非“獨立有效開展”。

*安田數據介入客戶貸款初步評審;數據來源:《安田惠商客戶技術服務協議》

周茂華向記者表示,根據以往案例看,部分銀行與數據公司合作,相當于銀行把個人業務中的部分業務外包給數據公司,數據公司一般負責獲客、客戶信息篩查,銀行負責客戶風險防控。但隨著管理層出臺《個人金融信息(數據)保護試行辦法(初稿)》,對個人金融信息保護、個人信息來源合法、合規等方面進行規范,許多銀行已終止與數據公司合作。

“客戶通過第三方數據公司申請銀行相關信貸業務,一般來說是存在客戶信息泄露風險隱患;同時,對銀行來說,數據公司提供的數據來源是否合規等,也可能影響銀行風控。”周茂華說。

麻袋研究院高級研究員蘇筱芮告訴記者,該行為會導致客戶信息留在數據公司,數據公司作為獲客方,接觸客戶信息是不可避免的業務流程。因此,數據公司也需要遵守網信辦、工信部等監督部門的個人信息保護規范。

蘇筱芮進一步表示,“在此類案例中,小型數據公司并非大型互聯網巨頭,銀行有能力把握核心風控,也隨時可以就雙方的合作提出要求或選擇解約,但雙方應當厘清各自的權利義務,包括信息保護工作中的數據共享邊界與規范,不得侵害金融消費者的合法權益。”

針對安田數據收取客戶技術服務費等問題,記者致函建設銀行,截至發稿,未獲對方回復。