各家保險(xiǎn)公司貸款利率(利率貸款保險(xiǎn)家公司可以貸嗎)

界面新聞?dòng)浾?| 呂文琦

界面新聞編輯 |

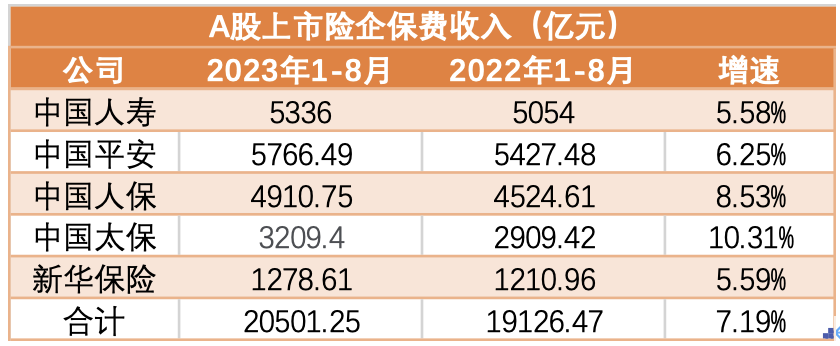

近日,在產(chǎn)品利率轉(zhuǎn)換后,中國(guó)人壽、中國(guó)人保、中國(guó)平安、中國(guó)太保和新華保險(xiǎn)5家上市險(xiǎn)企保費(fèi)數(shù)據(jù)出爐,8月壽險(xiǎn)業(yè)務(wù)較7月下降明顯。

總體上看,今年1-8月,5家公司合計(jì)實(shí)現(xiàn)保費(fèi)收入20501.25億元,同比增長(zhǎng)7.2%。壽險(xiǎn)業(yè)務(wù)上,8月,中國(guó)人壽、平安人壽、太保壽險(xiǎn)、新華保險(xiǎn)、人保壽險(xiǎn)5家壽險(xiǎn)公司合計(jì)實(shí)現(xiàn)保費(fèi)收入884.87億元,同比下降1.87%,環(huán)比下降14.39%。

根據(jù)監(jiān)管的窗口指導(dǎo),7月31日24時(shí)前下架定價(jià)利率大于3%的保險(xiǎn)產(chǎn)品,包括普通型終身壽險(xiǎn)、預(yù)定利率超過(guò)2.5%的分紅險(xiǎn)、最低保證利率超過(guò)2%的萬(wàn)能險(xiǎn)等。

開(kāi)源證券非銀團(tuán)隊(duì)認(rèn)為,8月以來(lái),負(fù)債端受到需求提前釋放、新老產(chǎn)品切換培訓(xùn)以及隊(duì)伍短期休整、增員等因素影響新單銷(xiāo)售短期承壓。短期看,客戶需求或仍需一定時(shí)間修復(fù)。長(zhǎng)期看,居民資產(chǎn)配置需求長(zhǎng)期存在,預(yù)防性儲(chǔ)蓄需求有所提升,且儲(chǔ)蓄型產(chǎn)品相關(guān)競(jìng)品收益率有所下降,儲(chǔ)蓄型產(chǎn)品在2024年開(kāi)門(mén)紅以及長(zhǎng)期展望中仍有望保持價(jià)值發(fā)展?fàn)恳匚弧?/p>

明亞保險(xiǎn)經(jīng)紀(jì)董事長(zhǎng)楊臣向界面新聞指出,在利率轉(zhuǎn)換后確實(shí)存在斷崖式的下滑,現(xiàn)在也有很多公司的新產(chǎn)品沒(méi)有到位,這需要反應(yīng)的時(shí)間和恢復(fù)的過(guò)程。但短期的震動(dòng)對(duì)業(yè)務(wù)并不產(chǎn)生太多的影響,銷(xiāo)售人員也可以借此時(shí)間“修煉內(nèi)功”。

盡管8月業(yè)務(wù)出現(xiàn)下滑,但在今年前7月高速增長(zhǎng)的帶動(dòng)下,今年1-8月,5家壽險(xiǎn)公司合計(jì)實(shí)現(xiàn)保費(fèi)收入1.29萬(wàn)億元,同比增長(zhǎng)7.37%。

值得一提的是,近期繼上海出臺(tái)銀保自律公約后,廣東也為銀保業(yè)務(wù)戴上“緊箍咒”,直指惡性價(jià)格競(jìng)爭(zhēng)、銀保“小賬”、突破產(chǎn)品備案的費(fèi)用上限等亂象。另外,據(jù)界面新聞了解,監(jiān)管明確實(shí)施“報(bào)行合一”后,部分保險(xiǎn)公司報(bào)送的銀保產(chǎn)品因費(fèi)率高于定價(jià)費(fèi)率等原因被退回。

國(guó)君非銀團(tuán)隊(duì)認(rèn)為,短期來(lái)看,監(jiān)管對(duì)于銀保渠道實(shí)行“報(bào)行合一”,階段性可能出現(xiàn)銀行渠道的抵觸情緒而導(dǎo)致銀保保費(fèi)增速放緩,但考慮到當(dāng)前保險(xiǎn)是銀行的重要中收來(lái)源,且客戶對(duì)于保險(xiǎn)的需求持續(xù)旺盛,預(yù)計(jì)銀保保費(fèi)將逐步恢復(fù)增長(zhǎng)。

在財(cái)險(xiǎn)方面,“老三家”表現(xiàn)分化。人保財(cái)險(xiǎn)實(shí)現(xiàn)保費(fèi)收入3663.08億元,同比增長(zhǎng)7.7%;平安財(cái)險(xiǎn)實(shí)現(xiàn)保費(fèi)收入2003.43億元,同比增長(zhǎng)2.6%;太保財(cái)險(xiǎn)原保費(fèi)收入1320.53億元,同比增長(zhǎng)11.9%。

僅看8月單月,“老三家”保費(fèi)合計(jì)保費(fèi)710.31億元,同比增長(zhǎng)1.63%。其中,人保財(cái)險(xiǎn)、太保財(cái)險(xiǎn)保費(fèi)同比增長(zhǎng)7.78%、2.75%,平安財(cái)險(xiǎn)同比下降7.09%。國(guó)聯(lián)證券認(rèn)為,人保財(cái)險(xiǎn)的保費(fèi)增速環(huán)比改善,太保財(cái)險(xiǎn)和平安財(cái)險(xiǎn)的保費(fèi)增速環(huán)比下滑,整體延續(xù)分化,預(yù)計(jì)主要仍是非車(chē)險(xiǎn)業(yè)務(wù)增速分化導(dǎo)致的。

人保財(cái)險(xiǎn)披露的分險(xiǎn)種保費(fèi)數(shù)據(jù)中,今年1月至8月車(chē)險(xiǎn)保費(fèi)收入為1811.18億元,同比增幅為5.3%,8月當(dāng)月車(chē)險(xiǎn)保費(fèi)同比增長(zhǎng)5.7%。開(kāi)源證券非銀團(tuán)隊(duì)表示,根據(jù)中汽協(xié)數(shù)據(jù),2023年8月乘用車(chē)銷(xiāo)量同比增長(zhǎng)7.0%,結(jié)束連續(xù)3個(gè)月下降趨勢(shì),對(duì)車(chē)險(xiǎn)保費(fèi)同比回暖起到一定提振作用。