信托公司能否發(fā)放貸款(信托能發(fā)放個(gè)人貸款嗎)

固有資產(chǎn)配置分析

信托公司固有資產(chǎn)既需要滿足日常運(yùn)營需要,又需要?jiǎng)?chuàng)造收益為營業(yè)收入作出貢獻(xiàn)。信托公司固有資產(chǎn)配置以投資類為主,投向領(lǐng)域以金融機(jī)構(gòu)為主。

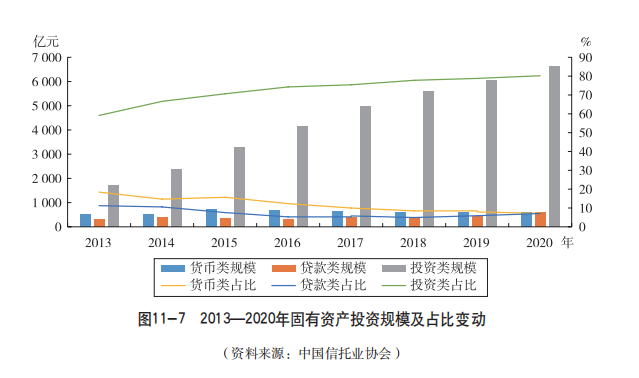

(一)固有資產(chǎn)配置以投資類為主

固有資產(chǎn)分為貨幣類、貸款類和投資類。近年來,固有資產(chǎn)中的投資類規(guī)模、占比均逐年提升。截至2020年末,投資類規(guī)模為6615.88億元,占比80.21%;貨幣類規(guī)模的占比逐年下降,已降至7.16%;貸款類的規(guī)模、占比在2019—2020年連續(xù)2年提升,截至2020年末的規(guī)模、占比分別為581.45億元、7.05%。

信托公司固有資產(chǎn)加大投資類的配置,降低貨幣類的配置,將有助于固有資產(chǎn)提高投資收益。2020年平均每家信托公司固有資產(chǎn)中仍配置了8.69億元貨幣類資產(chǎn),用于滿足日常運(yùn)營需求。

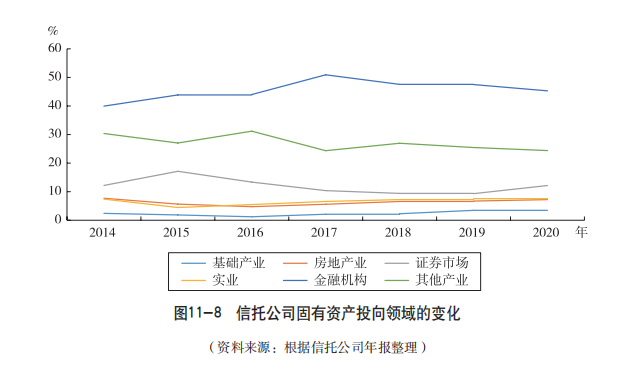

(二)固有資產(chǎn)投向領(lǐng)域以金融機(jī)構(gòu)為主,證券市場投向占比提升

信托公司固有資產(chǎn)投向包括金融機(jī)構(gòu)、證券市場、實(shí)業(yè)、房地產(chǎn)業(yè)、基礎(chǔ)產(chǎn)業(yè)和其他產(chǎn)業(yè)。其中,金融機(jī)構(gòu)始終是信托公司固有資產(chǎn)最主要的投向,其占比在2020年為45.30%,較2019年略有下降。在各類投向中,2020年投向證券市場的占比較2019年有明顯提升,上升幅度達(dá)2.84個(gè)百分點(diǎn),其他各類投向的占比均變化不大。

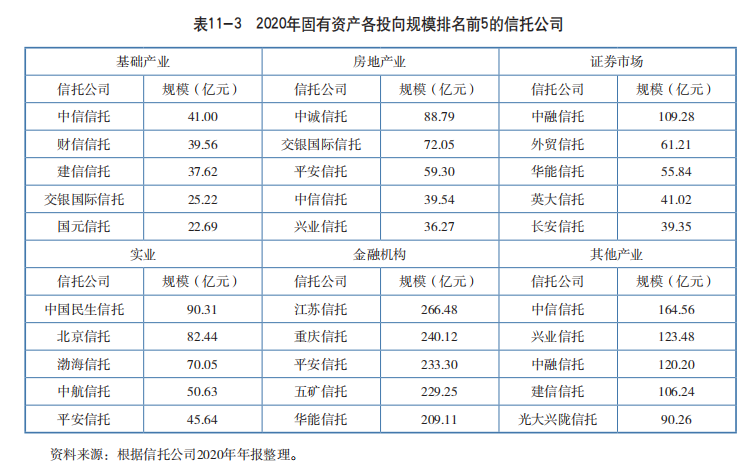

從各個(gè)投向規(guī)模排名前5的信托公司來看,各家信托公司固有資產(chǎn)的投向領(lǐng)域呈現(xiàn)較大的差異。基礎(chǔ)產(chǎn)業(yè)方面,中信信托、財(cái)信信托、建信信托的規(guī)模在30億元之上。房地產(chǎn)業(yè)方面,中誠信托、交銀國際信托、平安信托的規(guī)模較大。證券市場方面,中融信托為唯一一家規(guī)模超過100億元的信托公司。實(shí)業(yè)方面,中國民生信托、北京信托、渤海信托的規(guī)模較大,在70億元之上。金融機(jī)構(gòu)方面,江蘇信托、重慶信托、平安信托、五礦信托、華能信托的規(guī)模在200億元之上,其中江蘇信托持股江蘇銀行、利安人壽,重慶信托持股三峽銀行,平安信托持股平安證券、平安基金。其他資產(chǎn)方面,排名前5的均為固有資產(chǎn)總體規(guī)模較大的信托公司。

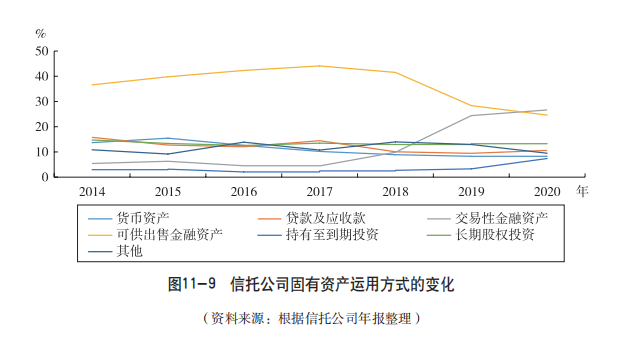

(三)固有資產(chǎn)運(yùn)用方式以金融資產(chǎn)為主

2020年,信托公司固有資產(chǎn)各類運(yùn)用方式占比分別為貨幣資產(chǎn)7.99%、貸款及應(yīng)收款10.61%、交易性金融資產(chǎn)26.65%、可供出售金融資產(chǎn)24.60%、持有至到期投資7.40%、長期股權(quán)投資13.28%、其他9.48%。近年來貨幣資產(chǎn)、貸款及應(yīng)收款、長期股權(quán)投資的占比變化相對較小。自2019年以來,可供出售金融資產(chǎn)、交易性金融資產(chǎn)、持有至到期投資的占比變化相對較大。其中,可供出售金融資產(chǎn)的占比在2019年大幅下降,2020年小幅下降至24.60%。交易性金融資產(chǎn)的占比在2019年大幅上升,2020年小幅上升至26.65%,已超過可供出售金融資產(chǎn)成為占比第一的運(yùn)用方式。持有至到期投資的占比在2020年上升至7.40%,上升幅度為4.11個(gè)百分點(diǎn)。

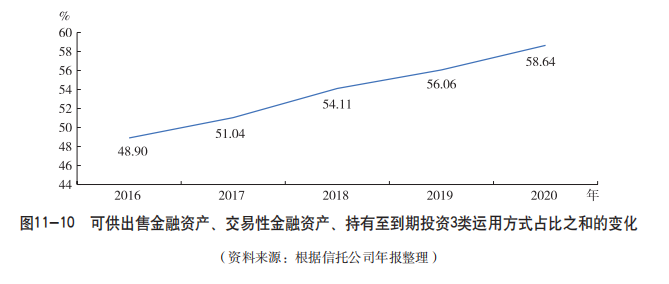

雖然可供出售金融資產(chǎn)、交易性金融資產(chǎn)、持有至到期投資這3類代表性金融資產(chǎn)占比出現(xiàn)較大的變化,但綜合來看,近年來這3類金融資產(chǎn)的合計(jì)占比呈現(xiàn)逐年提升的趨勢,至2020年末合計(jì)占比已達(dá)到58.64%。

信托公司固有資產(chǎn)配置的部分金融資產(chǎn)占比自2019年以來出現(xiàn)較大幅度的波動(dòng),與我國逐步啟用新的金融工具準(zhǔn)則有關(guān)。2017年,財(cái)政部發(fā)布了修訂后的“新金融工具準(zhǔn)則”,金融資產(chǎn)從傳統(tǒng)的“四分類”模式轉(zhuǎn)向“三分類”模式,包括以攤余成本計(jì)量的金融資產(chǎn)、以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)、以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)。“新金融工具準(zhǔn)則”要求境內(nèi)上市企業(yè)自2019年1月1日起施行,非上市企業(yè)自2021年1月1日起施行(也可提前施包括《企業(yè)會(huì)計(jì)準(zhǔn)則第22號(hào)——金融工具確認(rèn)和計(jì)量》《企業(yè)會(huì)計(jì)準(zhǔn)則第23號(hào)——金融資產(chǎn)轉(zhuǎn)移》《企業(yè)會(huì)計(jì)準(zhǔn)則第24號(hào)——套期會(huì)計(jì)》和《企業(yè)會(huì)計(jì)準(zhǔn)則第37號(hào)——金融工具列報(bào)》。行),2019—2020年是“新金融工具準(zhǔn)則”全面施行前的“過渡期”。

舊準(zhǔn)則中的交易性金融資產(chǎn)與新準(zhǔn)則中的以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)的會(huì)計(jì)處理比較接近,該類金融資產(chǎn)的當(dāng)期公允價(jià)值變動(dòng)計(jì)入當(dāng)期損益,直接影響企業(yè)的當(dāng)期凈利潤。舊準(zhǔn)則中的可供出售金融資產(chǎn)與新準(zhǔn)則中的以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)的會(huì)計(jì)處理存在一定的相似性,該類金融資產(chǎn)的當(dāng)期公允價(jià)值變動(dòng)計(jì)入其他綜合收益,不直接影響企業(yè)的當(dāng)期凈利潤。從信托公司2019年以來固有資產(chǎn)配置的金融資產(chǎn)占比變化來看,交易性金融資產(chǎn)的占比已大幅提升,未來這部分金融資產(chǎn)的公允價(jià)值變動(dòng)將直接影響信托公司的當(dāng)期凈利潤,信托公司的凈利潤將更容易受到外部資本市場波動(dòng)的影響。

(四)投資本公司信托產(chǎn)品、債券、其他機(jī)構(gòu)資管產(chǎn)品增多

2020年關(guān)于固有資金投資本公司信托產(chǎn)品、二級(jí)市場、其他機(jī)構(gòu)資管產(chǎn)品這三大問題,協(xié)會(huì)對信托公司開展了行業(yè)調(diào)研。根據(jù)49家信托公司反饋的有效問卷,總結(jié)2020年信托公司固有資金投資的發(fā)展趨勢。

1. 本公司信托產(chǎn)品是固有資金主要配置領(lǐng)域

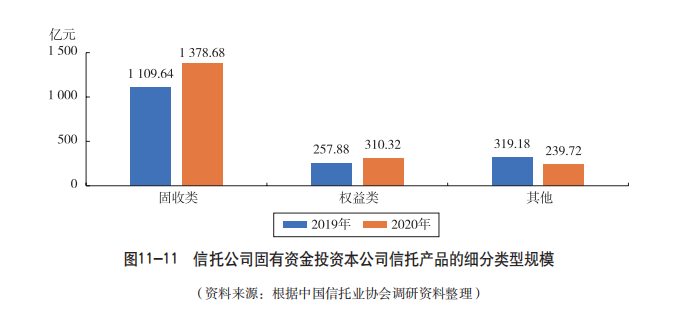

信托公司固有資金既承擔(dān)為公司日常經(jīng)營提供流動(dòng)性的職責(zé),也發(fā)揮著支持公司信托產(chǎn)品(特別是創(chuàng)新類產(chǎn)品)發(fā)行的職能。信托公司以一部分固有資金配置本公司發(fā)行的信托產(chǎn)品,是行業(yè)的普遍現(xiàn)象。2020年,信托公司固有資金投資本公司信托產(chǎn)品的力度有所加大,49家信托公司的合計(jì)規(guī)模達(dá)2190.63億元,平均值為44.71億元,較2019年增長11.21%。

在49家反饋有效問卷的信托公司中,有46家提供了投資本公司信托產(chǎn)品的細(xì)分項(xiàng)數(shù)據(jù)。信托公司固有資金投資的本公司信托產(chǎn)品,以固收類和權(quán)益類為主,其中,固收類產(chǎn)品規(guī)模1378.68億元,較2019年增長24.25%;權(quán)益類產(chǎn)品規(guī)模310.32億元,較2019年增長20.33%。

資金信托新規(guī)(征求意見稿)要求:“信托公司以自有資金參與單只本公司管理的集合資金信托計(jì)劃的份額合計(jì)不得超過該信托實(shí)收信托總份額的百分之二十”;“信托公司以自有資金直接或者間接參與本公司管理的集合資金信托計(jì)劃的金額不得超過信托公司凈資產(chǎn)的百分之五十”。未來,信托公司投資本公司集合資金信托將受到集中度限制,信托公司一方面應(yīng)提高固有資金的投資能力,在全市場配置與本公司投資需求相匹配的各類資產(chǎn);另一方面可著力于提高凈資產(chǎn)規(guī)模以確保滿足集中度要求。

2. 債券投資大幅增長

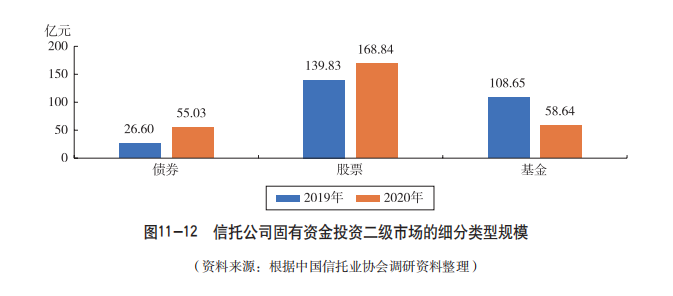

信托公司可以以固有資金參與二級(jí)市場的投資。二級(jí)市場一般具有較強(qiáng)的流動(dòng)性,投資品種主要包括股票、債券、基金等。信托公司固有資金投資二級(jí)市場,既有望獲得較高的投資回報(bào),也為流動(dòng)性緊張情況下提供了可供及時(shí)變現(xiàn)的資產(chǎn)。根據(jù)協(xié)會(huì)調(diào)研數(shù)據(jù),2020年,49家信托公司固有資金投資二級(jí)市場的規(guī)模為282.48億元,較2019年小幅增長2.92%。

在49家反饋有效問卷的信托公司中,有11家信托公司在2019—2020年均未開展固有資金的二級(jí)市場投資。在剩下的38家信托公司中,2020年固有資金投資的債券規(guī)模為55.03億元,較2019年大幅增長106.88%;投資股票的規(guī)模為168.84億元,較2019年增長20.75%;投資基金的規(guī)模在2020年有較大幅度的下降。

3. 以其他機(jī)構(gòu)資管產(chǎn)品豐富投資范圍

信托公司固有資金除了投資本公司信托產(chǎn)品、二級(jí)市場外,還可以投資其他機(jī)構(gòu)資管產(chǎn)品。2020年,49家信托公司固有資金投資其他機(jī)構(gòu)資管產(chǎn)品的合計(jì)規(guī)模達(dá)483.11億元,較2019年增長16.84%。其他機(jī)構(gòu)發(fā)行的資管產(chǎn)品,豐富了信托公司固有資金的投資范圍,可以對信托公司本公司產(chǎn)品形成良好的補(bǔ)充。未來,信托公司固有資金投資其他機(jī)構(gòu)資管產(chǎn)品的規(guī)模有可能進(jìn)一步提高。

(五)固有資金的投資策略

信托公司固有資金投資策略,既需要配置一定比例的流動(dòng)性資產(chǎn),也可以通過股權(quán)投資的形式增厚投資收益,最終實(shí)現(xiàn)固有資產(chǎn)的保值增值。

1. 合理配置流動(dòng)性資產(chǎn),保障日常流動(dòng)性需求

信托公司固有資金應(yīng)配置一定規(guī)模或比例的流動(dòng)性資產(chǎn),以此來滿足公司日常運(yùn)營的資金需求。較高的流動(dòng)性資產(chǎn)配置比例,可對日常運(yùn)營資金的需求提供較高程度的保障,但流動(dòng)性資產(chǎn)的收益率相對較低,將對固有業(yè)務(wù)的整體收入增長產(chǎn)生不利影響。如果流動(dòng)性資產(chǎn)的配置比例較低,高收益資產(chǎn)的配置比例較高,雖然可以提高整體收益率,但遇突發(fā)事件時(shí)部分流動(dòng)性較低的資產(chǎn)可能無法及時(shí)變現(xiàn),信托公司將面臨較大的流動(dòng)性風(fēng)險(xiǎn)。因此,流動(dòng)性資產(chǎn)的配置規(guī)模或比例應(yīng)合理適度。

根據(jù)協(xié)會(huì)的行業(yè)調(diào)研,大部分信托公司均制定了流動(dòng)性資產(chǎn)配置的最低要求,具體有三種主要模式。第一種以固有資產(chǎn)或凈資產(chǎn)為基礎(chǔ),確定5%~15%的流動(dòng)性資產(chǎn)配置比例的下限。第二種不設(shè)置流動(dòng)性資產(chǎn)配置比例,但制定維持日常經(jīng)營所需的流動(dòng)性資產(chǎn)絕對規(guī)模下限。第三種同時(shí)設(shè)置流動(dòng)性資產(chǎn)的配置比例、流動(dòng)性資產(chǎn)的規(guī)模下限。

專欄11-1平安信托的流動(dòng)性資產(chǎn)配置策略

平安信托持續(xù)完善流動(dòng)性風(fēng)險(xiǎn)管理體系,流動(dòng)性管理堅(jiān)持全面性、審慎性、前瞻性、合規(guī)性等原則,從風(fēng)險(xiǎn)識(shí)別、風(fēng)險(xiǎn)計(jì)量、風(fēng)險(xiǎn)監(jiān)測及風(fēng)險(xiǎn)控制方面細(xì)化管理程序,完善流動(dòng)性管理框架。平安信托根據(jù)業(yè)務(wù)發(fā)展需要,制定流動(dòng)性風(fēng)險(xiǎn)偏好,結(jié)合以往流動(dòng)性風(fēng)險(xiǎn)管理經(jīng)驗(yàn),完善流動(dòng)性風(fēng)險(xiǎn)管理監(jiān)控和限額指標(biāo),并實(shí)現(xiàn)了流動(dòng)性風(fēng)險(xiǎn)管理逐日盯市和限額監(jiān)控管理手段。

在流動(dòng)性資產(chǎn)配置上,平安信托嚴(yán)格管控固有資金的使用和投資。固有資金充分配置貨幣資金、貨幣基金、同業(yè)拆出及T+30日內(nèi)可變現(xiàn)的標(biāo)準(zhǔn)化資管產(chǎn)品等低風(fēng)險(xiǎn)、高流動(dòng)性資產(chǎn),在滿足日常營運(yùn)的基礎(chǔ)上,確保可及時(shí)應(yīng)對緊急情況下的流動(dòng)性需求。

平安信托同時(shí)繼續(xù)完善流動(dòng)性壓力測試體系,依據(jù)市場環(huán)境變化對模型假設(shè)、參數(shù)進(jìn)行調(diào)整和更新,實(shí)現(xiàn)定期壓力測試和報(bào)告,以檢測平安信托整體和產(chǎn)品的承壓能力。根據(jù)目前的流動(dòng)性資產(chǎn)配置情況,平安信托在重度壓力測試情形下可以維持較高水平的流動(dòng)性盈余,固有業(yè)務(wù)流動(dòng)性風(fēng)險(xiǎn)整體較低,風(fēng)險(xiǎn)變化趨勢穩(wěn)定。

平安信托還將進(jìn)一步完善流動(dòng)性風(fēng)險(xiǎn)報(bào)告體系,以提前準(zhǔn)確反映流動(dòng)性風(fēng)險(xiǎn),并針對市場不利變動(dòng)儲(chǔ)備有效的應(yīng)急措施,提高流動(dòng)性風(fēng)險(xiǎn)的管理和監(jiān)控水平。

2. 開展股權(quán)投資提高固有資金投資收益

為了提高固有資金的投資收益,信托公司可以以固有資金開展股權(quán)投資。根據(jù)信托公司披露的2020年年報(bào),信托公司固有資金的長期股權(quán)投資以銀行、證券、保險(xiǎn)、基金、期貨、信托等持牌金融機(jī)構(gòu)為主要投向。部分信托公司固有資金投資的持牌金融機(jī)構(gòu)股權(quán),為其提供了較為豐厚的投資回報(bào)。例如,華潤信托持有國信證券21.25%的股權(quán),2020年獲得15.45億元的投資收益;江蘇信托持有江蘇銀行8.04%的股權(quán),2020年獲得11.28億元的投資收益。

《信托公司管理辦法》規(guī)定,信托公司不得以固有財(cái)產(chǎn)進(jìn)行實(shí)業(yè)投資。因此,除了持牌金融機(jī)構(gòu)股權(quán)外,信托公司固有資金股權(quán)投資的其他投向也以金融類公司股權(quán)為主。信托公司固有資金投資持牌金融機(jī)構(gòu)和其他金融類公司的股權(quán),既可以為其獲得投資回報(bào),提高固有資金的投資收益,也可以形成業(yè)務(wù)協(xié)同,促進(jìn)信托業(yè)務(wù)的發(fā)展。

3. 以資產(chǎn)配置的思路開展固有資金投資

固有資金的投資應(yīng)在確保固有資金安全性的前提下,既維持一定的流動(dòng)性,滿足日常運(yùn)營需要,同時(shí)著力于提高固有資金投資收益。因此,信托公司固有資金的投資,可以在資產(chǎn)配置的框架下進(jìn)行。第一是資產(chǎn)類型的配置,分散配置流動(dòng)性較強(qiáng)和較弱的資產(chǎn)。高流動(dòng)性資產(chǎn)主要包括上市公司股票、債券、基金、銀行理財(cái)?shù)龋土鲃?dòng)性資產(chǎn)主要包括未上市公司股權(quán)、貸款等。

第二是資產(chǎn)期限的配置。信托公司可根據(jù)流動(dòng)性壓力測試、歷史數(shù)據(jù)經(jīng)驗(yàn)分析等結(jié)果來制訂資金收支計(jì)劃,結(jié)合每周、每月、每季度的資金支出情況,配置短期限、中期限、長期限的資產(chǎn),將資金支出周期與資產(chǎn)的到期期限相匹配,最大限度地提高固有資金的使用效率。

海量資訊、精準(zhǔn)解讀,盡在新浪財(cái)經(jīng)APP

繼續(xù)閱讀

- 暫無推薦