上海最好的貸款公司(上海貸款公司正規排名)

然而,旨在惠企助企、助力中小企業科技創新的政策性貸款,還款逾期后,為何企業積極配合還款,卻不知向誰還?為何銀行、保險公司等主體還是陷入了追償困境?

近日,上海市金山區人民法院(以下簡稱金山區人民法院)針對一起金融借款合同糾紛再審案件中發現的相關問題,向某銀行、某保險公司、某科技服務中心及時制發司法建議,進一步助推國家惠企政策落地,更好防范化解金融風險,為中小企業專心謀創新提供優良法治環境。

案件經過

2019年,某企業向銀行貸款300萬元,并投保中小企業短期貸款履約保證險。后,因逾期未歸還欠款,銀行訴至法院。原審判決該企業返還銀行借款本金及利息。

判決生效后,銀行按照一審判決金額申請強制執行。企業表示,判決前后其陸續收到銀行貸款余額短信提醒,得知部分貸款已由保險公司、科技服務中心代償,其愿意積極配合分期歸還貸款,但不知道應向哪家單位歸還。雙方對還款事宜進一步發生爭議。企業遂申請再審。

據此,金山區人民法院啟動再審程序后,審查發現某銀行、某保險公司、某科技服務中心曾簽訂三方合作協議,約定企業投保履約保證保險后,當企業發生欠息或貸款逾期,銀行、保險公司、科技服務中心按照30%、45%、25%的比例分擔責任風險,由保險公司、科技服務中心在人民法院立案后即先行賠付銀行,并統一委托銀行進行追償。

而原審訴訟過程中,銀行在收到保險公司、科技服務中心賠付款項后,未及時告知人民法院,仍以自己名義就已賠付銀行的款項統一主張權利。

再審過程中,人民法院追加保險公司、科技服務中心為第三人。經調解,各方達成調解協議,由企業分別按照比例支付三家單位款項。

訴源治理 把脈開方

金山區人民法院審理中發現,問題根源在于三方合作協議中部分條款約定不妥。

為深入貫徹黨中央、國務院完善金融支持創新體系的要求,更好促進中小企業健康發展,營造優質法治化營商環境,金山區人民法院向相關單位發出如下司法建議:

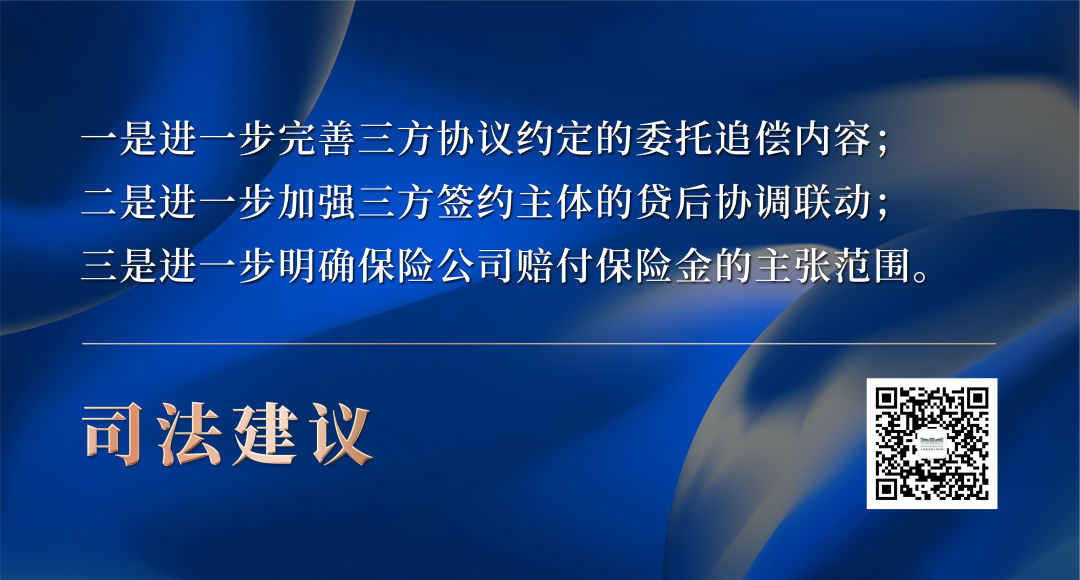

?一是進一步完善三方協議約定的委托追償內容。追償需基于法律規定。現銀行基于協議約定,以自己名義就保險公司、科技服務中心已經賠付給銀行的款項統一進行主張,缺乏權利基礎與法律依據。即使銀行按照委托訴訟代理的形式提出訴訟主張,也不符合民事訴訟法對委托訴訟代理資格的明確限制要求。故建議對三方合作協議中委托追償內容進行修改。

?二是進一步加強三方簽約主體的貸后協調聯動。建議進一步明確保險公司、科技服務企業先行賠付銀行后,三方簽約主體通過對賬等方式明確已賠付金額,并以書面形式及時告知法院,避免無權主張賠償款項、重復索賠等情形發生。

?三是進一步明確保險公司賠付保險金的主張范圍。保險公司在賠付保險金后,行使的權利范圍不得超出保險人可行使的權利范圍。本案中,銀行就保險公司先行賠付保險金部分統一按照貸款合同約定的計算方式主張逾期利息,超出了保險人可主張的權利范圍。建議在三方協議中就保險公司先行賠付的保險金可予主張的范圍、內容及三方分擔方式等進行明確約定,避免發生爭議。

積極響應 改進落實

建議發出后,三家單位高度重視,積極作出反饋:

?一是調整代為追償方式。各相關方將針對追償方式、權利范圍條款進行聯合商討,完善代為追償方式,并加強與企業溝通,形成整體工作合力。

?二是完善貸后聯動機制。針對三方簽約主體的貸后聯動協調問題進行針對性研討,加強信息互通,避免重復索賠、無權主張等情形發生。

?三是優化業務模式。聯合各單位共同優化業務模式及協議條款,加強研討交流,并將一如既往支持中小企業發展,依法合規做好金融服務。

法官說法

陳育超

金山區人民法院

審判監督庭法官

一、模式設計存法律風險,惠企政策梗阻

為持續緩解中小微企業融資難、融資貴問題,有力支持中小微企業在科技創新和產業結構升級中發揮作用,2021年上海銀保監局、上海市科委聯合印發《關于進一步做好科技型中小微企業貸款履約保證保險工作的意見》,明確要求發揮保險業、科技服務中心科技金融與惠普金融服務,大力推進履約保險。

在此背景下,案涉相關單位嚴格落實要求,在中小微企業貸款履約保證保險項目中通過簽訂三方協議的方式形成了“委托追償”的合作模式。

但是,由銀行作為受托人就代償部分向借款人及擔保人主張權利,請求權基礎與貸款銀行直接向借款人及擔保人主張權利的請求不同,相應委托事項約定有悖于保險人代位求償權范圍、委托代理資格等相關規定,極易產生法律風險。在本案中引發的“還款難”問題,一方面導致企業貸款償還手續繁雜、埋下多次被追償風險,影響貸款積極性;另一方面致使銀行、保險公司貸款回收難,影響貸款循環滾動利用,無法惠及更多中小企業。

二、避免程序空轉,提升審判監督工作穿透力

本案系一起再審案件,為充分發揮審判監督實質化解糾紛、切實結案了事的功能,人民法院并沒有簡單地以原告的訴訟請求不符合法律規定,僅僅支持銀行未獲償付的款項,并要求保險公司、科技服務中心另行起訴企業追償,而是充分將再審功能落到實處,避免程序空轉,進一步提升審判監督工作的穿透力和導向力。

該案審理中,人民法院充分審視當事人反映的痛點難點問題,依法追加保險公司、科技服務中心為第三人,主動向各方當事人釋明三方協議存在的法律問題,并積極溝通三家單位上級部門,共同促進案件一次性解決。經充分溝通,企業和三家單位都同意人民法院提出的按比例清償的方案,最終達成調解協議。

三、做深做實能動司法,拓展同類問題治理

解決案件是“治標”,深入探究案件背后的問題才是“治本”。考慮到涉案項目在全市廣泛開展,不止本案一家銀行有相關業務,其他銀行也在積極進行,且項目涵蓋保險等其他金融機構范圍較廣,相關風險存在蔓延可能性,人民法院防范化解金融風險刻不容緩。

為進一步發揮司法能動作用,積極推動源頭綜合治理,人民法院在化解糾紛的同時,充分研究案件背后的法律問題,實地走訪了解相關政策、行業習慣,加強與被建議單位、被建議單位相關監管部門溝通,切實避免制發司法建議空泛、抽象,提升司法建議的針對性和可操作性。

該司法建議旨在推動辦案效果由一案一事拓展到同類問題治理,并及時關注到金融機構提高服務效率的實際需求,積極提供多項可行方案,在聯動貫通中推動相關問題的解決。建議發出后,獲得三家單位的積極回應、切實落實。

來源丨上海市金山區人民法院

高院供稿部門:審判管理辦公室