信貸公司貸款流程(信貸公司怎么貸款)

大家周一好,下周就是萬眾期待的國慶七天長假了,大家可有出行計劃?番茄風控在假期仍會上線不少干貨內容,來關注我們的推送吧。

在我們歷史的許多文章中,我們整理了許多跟信貸相關的業務和量化風控知識,比如量化的政策、策略、模型,尤其在零售信貸,是我們最為擅長且專注的模塊。在近期我們也整理了一些跟企業信貸相關的內容,包括稅票類貸款,小微信貸等相關內容。那對于跟零售信貸稍微不同的B端企業類型的貸款,又有哪些關注點呢?今天我們稍微來講講這個話題。

企業類型的貸款,本質上也一樣得回歸到最原始的資金借貸邏輯。幾乎一筆貸款做之前都需要考慮三個問題:應不應做、能不能做、可不可以做。

應不應該做:能不能為放款機構帶來利潤、能否覆蓋風險;

能不能做:外部監管約束和銀行內部政策的限制情況;

可不可以做:從風險的角度分析是否在可接受的風險范圍內。

那在其中的這些金融機構,其最保險的風控把控又是如何操作,參與其中的商業銀行傳統的金融信貸的流程又是怎樣?

傳統商業銀行對公信貸風險分析主要包括后面兩點“能不能做、可不可以做”,可以從宏觀(經濟水平、行業發展現狀、監管要求、資本市場表現等)和微觀角度(企業股東架構、盈利模式、財務指標等)兩大角度分析,最終確定貸款是否在可接受范圍內,是否符合內外的要求。

回頭來看小作坊,家庭小作坊從上下游看一般都沒有成熟的供應鏈體系,管理上只有家庭式的夫妻經驗,財務上缺乏完整的財務數據跟稅務數據,可以說商業銀行通常考核的指標家庭小作坊幾乎都不具備,很明顯當其有融資需求時,無法達到銀行的放款連條件,也很難從銀行獲得貸款,這類人群就是銀行不太愿意做的長尾客戶。普惠信貸市場蘊含大量包含微型企業主、個體工商戶、生產性農戶等在內的長尾人群,具有很大的融資需求,但目前缺乏完善的信貸體系,可以說是挑戰很大的新藍海。

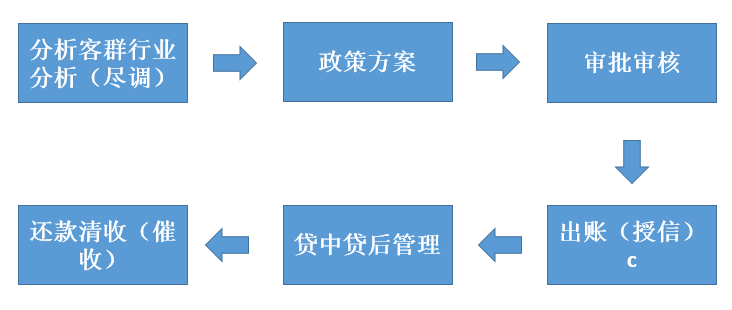

那再回歸具體的信貸產品中,一般來說,銀行對某家企業放貸時一般需要經過以下幾個步驟:

①盡調分析

盡職調查,看這家企業和他所在的行業是什么樣子,找男朋友還得看樣貌家室,要把錢借給別人當然要看“企業是賣什么的,怎么賺錢,有沒有還款能力”。

不同的行業有不同的風險:比如軟件行業跟制造行業肯定是不一樣的,行業涉及到的風險點也肯定不一樣。軟件行業,作為一個腦力密集型行業,其最大的支出就是員工薪酬,所以程序猿工資高。而在制造行業,最大的支出應該是設備、場地等大型固定資產,這里面還會涉及,上下游廠商的供應鏈的對接數據等。

在跟業內人員交流過程中,目前要獲取制造業的稅務數據來核實放款資格相對較難,這也是稅務類貸款推行較慢的原因,目前大家都還是在獲取實實在在的,用最基礎的笨方法去判斷,比較連續一段時間的水費電費等數據,建行與國家電網合作推出了“云電貸”,依據電費對小微企業房貸。

②政策方案

政策方案的制定,是盡調完成之后,設定的準入、客戶群等維度的詳細方案了,關于政策方案詳細的描述也可以參觀我之前的文章介紹:,在這里就不詳細說明。

③審批審核

傳統的信審人員,一般都是基于盡調的情況去了解客戶的資質等情況,然后根據傳統的自身的經驗來判斷目前的客戶的風險情況。不過在線上審批領域,基本都是被目前的策略代替了。目前線上產品也是越來越趨向自動化審批的趨勢,因為數據平臺跟獲取的維度越來越豐富后,數據代替人工必是趨勢。

④出賬(授信)

我們繼續以制造業為例子來說明具體的授信情況,這里會涉及到具體的授信金額等。在制造業的獲取數據上,可能相關的有如應收賬款、存貨、跟主營業務相關的廠房設備等,結合企業的資金需求和資產實力給到一個貸款的金額。

關于小微企業里授信的方法可以參考銀監會給與的理論計算方法:

企業新增流動資金貸款額度=營運資金量-借款人自有資金-現有流動資金貸款-其他渠道提供的營運資金。

其中:營運資金量=[上年銷售收入*(1-上年銷售利潤率)*(1+預計銷售收入年增長率)]/營運資金周轉次數。

營運資金周轉次數=360/(存貨周轉天數+應收帳款周轉天數-應付帳款周轉天數+預付帳款周轉天數-預收帳款周轉天數)。

周轉天數=360/周轉次數

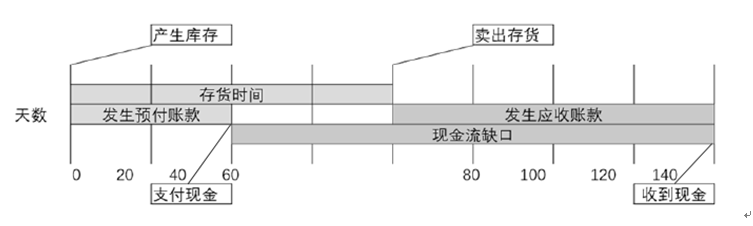

具體例子,如下:一年采購需求T=2400萬,從圖里看,資金短缺時間D=80天,所以需要融資2400/80=30萬

圖—中小企業現金流缺口圖

⑤貸中貸后管理

在貸中貸后監控方面,我們一般會從內部情況跟外部情況去評估客戶目前的狀況,企業所處是否發生了變化,會不會影響到還款能力。

5.1.內部情況:

企業自身原因導致的無法還款,如:企業發展過快營銷和利潤跟不上固定資產的投入,導致投入的資金無法按預期回籠,就容易導致違約。

又如非主營業務發展過大,影響了主營業務的發展。如房地產行業發展很快,引得其他行業的企業也大力投入房地產,但房地產是資金密集型行業,資金無法短期回籠。

5.2.外部原因:

比較多,比如:失去重要客戶,失去重要供應商導致無法生產等等等。

風險做的好的銀行會及時分析企業內外環境變化及對企業的影響,及時采取行動,降低貸款不良的出現。信貸風險管理不是問題管理,而是一個主動、動態和多維度的管理,一個穩健的信貸風險管理體制和流程可以使銀行將風險控制在合理范圍內。

⑥還款清收(催收)

如果企業出現了問題已經無法還款(不良),或者有問題但尚未出現違約,銀行可以采取風險化解行動,銀行有兩種選擇:撤或留。

如果是撤:通常可以采取凍結貸款、處理抵押品、保全資產、查封資產、訴訟等方式。

如果是留:通常可以采取縮短貸款期限、增加質押品要求、提高利率、提高貸款條件、增加貸款管理的頻率等方式。

那么,銀行是怎么判斷該撤還是留的?如果客戶的風險已經超出可接受范圍,就撤離,如果客戶問題不大,并且已經通過風險緩釋措施得到控制,就可以保留。在授信中,哪個銀行可以先識別風險,先采取措施,風險就會相對較小。早識別、早分析、早行動就是貸后管理的秘訣。

⑦寫在最后:

一般在小微信貸里的產品都是一比較復雜的,放款機構可以根據企業情況選擇合適的貸款種類,如針對企業原材料采購款的融資需求,銀行可以提供發票融資,根據企業原材料采購發票來放款,當然這里因為產品的復雜度,也需要做一點的反欺詐識別。所以放款機構一定要明確企業貸款動機,確定貿易真實性,可以通過引入第三方文件和單據來增加企業造假難度。

最后在對企業風控把控方面,還需要牽涉到一個公司動向的分析,如:企業財務總監離職,調查發現離職原因是和老板在賬務上出現分歧,則可能代表企業報表有問題,之前對還款能力的判斷或許會出現偏差,需要立即采取行動。如果只是因為個人原因離職,且有合適的繼任者,則對企業影響相對較小。

關于以上所涉及的內容,我們在之前輸出的小微風控訓練營中,都有相關的內容涉及,有興趣的同學可以進一步關注相關內容:

除了以上小微的訓練營,在相關的會員課堂中關于企業類型的核額(額度管理)等相關的內容,也即將上線,后面可以關注我們的相關內容。

除了以上內容,番茄風控的會員課程也為大家提供已有83門課程!

番茄風控繼續各位會員童鞋相關的會員直播課程學習,歷史的課程也有83門課程,目前這些內容仍在不斷更新中,請看:

往期回顧

第1期 信用卡風控的基礎知識介紹

第2期 催收場景與目標變量定義

第3期 第三方外部征信數據和各家拳頭產品

第4期 汽車風控介紹與GPS經驗分享

第5期 信用卡分期利率與利息介紹

第6期 稅務類數據在小微風控的基本應用

第7期 純線上審批流程進行資產組合分配

第8期 場景金融介紹與風險節點部署分析

第9期 風控數據分析指標全接觸

第10期 信貸政策大數據安全與供應商選擇

第11期 信用卡套現的整治

第12期 商業銀行小微企業風控實務

第13期 設備欺詐風險防范-黑產欺詐工具

第14期 設備反欺詐供應商選擇及應用策略

第15期 微眾聯邦學習

第16期 Applist特征工程介紹

第17期 Applist特征工程模型挖掘

第18期 貸前策略-風控策略部署與調優

第19期 貸前策略風控策略數據埋點與采集

第20期 貸中管理-電銷外撥優先級策略

第21期 貸中風險管理-額度調整策略模型

第22期 貸中提降額方法與策略

第23期 東南亞現金貸產品及相關風險策略

第24期 信貸業務中的風險定價—基礎端

第25期 信貸機構的智能語音應用實踐

第26期 信貸機構智能語音供應商選擇指標

第27期 貸后催收策略-M1名單催收管理

第28期 信貸風控模型——中小企業的額度模型探索

第29期 人行征信報名數字分解讀

第30期 銀行卡失聯修復與清收手段介紹

第31期 信貸風險經營

第32期 信貸風控系統

第33期 反欺詐講解之設備指紋實操與演練

第34期 決策引擎的決策流層次及策略架構

第35期 ECL模型與評級簡介

第36期 設備關聯數據在金融風控的應用

第37期 ECL系列之評級模型及財報解析

第38期 數據清洗與特征選擇

第39期 小微風控之 策略方向與風險管理體系搭建

第40期 小白入職大數據工程師之銀行金融大數據系統實戰

第41期 小微風控策略體系的優化與調整

第42期 巴塞爾協議銀行零售及資產分池上

第43期 巴塞爾協議下篇資本管理風險價值

第44期 二代征信報告與規則構建

第45期 征信規則的衍生技巧與避坑指南

第46期 實戰篇|風控策略效率的測試、調優與評估

第47期 數據生命周期管理— 數據的引入、監控與管理

第48期 貸中反欺詐之 商戶欺詐防范

第49期 策略分析之 數據監控與用戶畫像

第50期 銀行中后臺數據的建設——基于信用卡進件系統需求與擴展

第51期 模型訓練/機器學習平臺

第52期 精細化運營探索——運營著手點及響應模型場景化應用

第53期 基于SAS的三方數據風控產品測試評估

第54期 SAS的策略&模型之決策矩陣分析

第55期 基于二代征信的信用評分模型開發

第56期 基于二代征信的信用模型與策略的使用與監控

第57期 金融機構風險與預算評估

第58期 催收板塊:逾期賬款催收管理

第59期 二代人行征信的深度解讀(上):二代征信異議和接入及發展歷程

第60期 二代人行征信的深度解讀(下)——循環貸與非循環貸與衍生變量加工

第61期 風控人必學資產分析課—壞賬預估

第62期 商戶端風險定價—— 基于成本收益模型的風險定價

第63期 差異化的貸前進階策略講解━━拒絕撈回策略制定

第64期 拒絕撈回的效果評估與策略二次調用

第65期 風控人應該懂的金融知識

第66期 風控人必備的風險知識——貸款利率、還款方式與常用風險指標

第67期 金融人必知–市場風險入門:金融衍生品

第68期 拒絕演繹實戰–拒絕推論描述、方法介紹與案例分享

第69期 銀行信用卡拒絕推論的場景實操

第70期 逾期催收管理流程優化與催收系統配置——汽車金融逾期案件催收實操

第71期 海外現金貸產品形態及風控措施

第72期 海外現金貸提降額原理及思路

第73期 巴塞爾協議—發展歷程、資本充足率、拔備率、杠桿率、流動性

第74期 巴賽爾協議—市場風險及信用風險度量

第75期 金融小伙伴必備知識—信用卡損益

第76期 黑產與業務安全的前世今生

第77期 銷風控策略應對篇——裂變活動與反羊毛黨

第78期 信貸場景多維特征交叉策略實戰分析